Далеко не каждый заёмщик знает о возможности уменьшения ипотечной ставки — а зря, ведь даже снижение на половину процента с учётом большого срока действия договоров ипотеки даёт колоссальную выгоду. А теперь представьте ситуацию, в которой банк снижает ипотечную ставку на 2–4 %, при этом срок ипотеки составляет 25 лет!

Так, например, снижение 10%-ной ставки на 1,5 % для кредита в 10 млн рублей на 25-летнем горизонте планирования даёт экономию примерно в 2 млн рублей (точная сумма зависит от размера комиссии). Ежемесячный ипотечный платёж в этом случае снижается на 10 %.

Платное уменьшение ставки — всегда персональное предложение, оформляемое ипотечным брокером индивидуально под клиента. В чём оно заключается, как работает, и в каких случаях выгодно? Развёрнутые ответы — в этом обзоре.

Что такое платное уменьшение ипотечной ставки?

Заёмщик, которому предложили платное уменьшение ипотечной процентной ставки, разово вносит в банк оговоренную сумму. Банковское учреждение, в свою очередь, уменьшает ставку по ипотеке на весь оставшийся срок действия кредитного договора.

Что подтолкнуло банки к внедрению этой опции, которая появилась сравнительно недавно? Стимулом стали предписания Центробанка России, который ужесточил субсидирование сверхмалых ипотечных программ. Количество застройщиков на ипотечном рынке уменьшилось, стоимость ипотеки начала увеличиваться. Настроения потенциальных заёмщиков ухудшились, и банки, чтобы не потерять их, внедрили опцию, которой посвящён этот обзор.

На сколько процентов можно снизить ставку?

По состоянию на момент написания этого обзора банки соглашаются на снижение ипотечной ставки на 0,5-4,71 %. Размер единовременного платежа, который необходимо внести для такого снижения, варьируется от 1 до 15% от размера ипотечного кредита. Отдельные банки позволяют включать этот платёж в общую сумму задолженности по ипотеке или вносить его с помощью карты рассрочки.

Сколько можно сэкономить за счет платного снижения ставки?

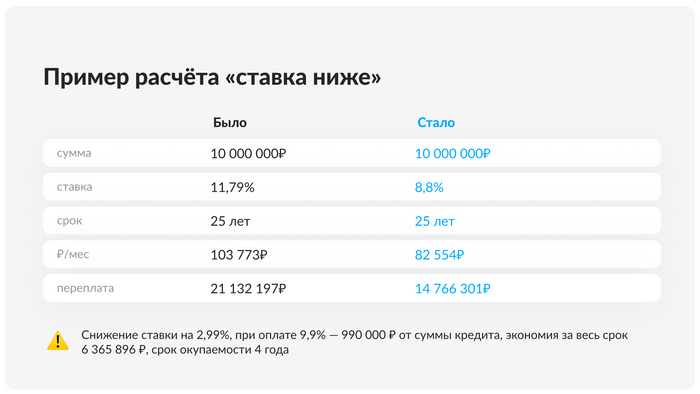

Рассмотрим работу этого механизма на конкретном примере.

Заёмщик получил ипотеку в размере 10 млн руб. под 11,79% годовых на срок 25 лет

Он заинтересован в снижении ставки и вносит для этого единовременный платёж в размере 9,9% от суммы ипотеки, то есть 990 000 руб.

Банк уменьшает процентную ставку по ипотеке и устанавливает её на отметке 8,8 %, снижая ставку на 2,99 %

Размер ежемесячного платежа, который должен вносить заёмщик, существенно уменьшается, а вместе с этим намного меньше становится и суммарная переплата по ипотечному кредиту

Общая экономия составляет 6 365 896 руб.

Достоинство платного уменьшения ставки, о которой идёт речь, — её гибкость. Многие банки позволяют распространить дисконт по ставке не только на весь срок ипотечного кредитования, но и на его часть. Индивидуальное уменьшение ипотечной ставки можно совместить со льготной ипотекой от государства и получить двойную выгоду.

Когда выгодно платное снижение ставки

Несложные расчёты показывают, что платное уменьшение ипотечной ставки выгодно лишь «на длинной дистанции» — через 3–5 лет после оформления. В этой ситуации совокупная экономия на уменьшенных ежемесячных платежах позволяет отбить сумму единовременной выплаты за уменьшение ставки.

Кому выгодно снижение ставки

Платное уменьшение ипотечной ставки можно рекомендовать заёмщику, который:

в течение нескольких ближайших лет не намерен полностью закрывать ипотеку;

желает уменьшить размер ежемесячных платежей;

не планирует досрочное погашение большими суммами на начальном сроке кредитования;

Применяйте индивидуальный подход к каждому ипотечному случаю — учитывайте намерения и финансовые возможности, просчитывайте выгоду или убыточность опции, и вы обязательно найдёте оптимальный вариант.