Как говорил герой Макконахи в “Волк с Уолл-Стрит” - “новые ситуации, новые акции”.

Итак, основа моего американского портфеля - VOO, т.е. etf на S&P500. Растет со всем рынком, падает тоже со всем рынком.

Конечно, есть акции/фонды, которые приносят жирные дивиденды, например BTI (дивдоха 9.69%), PDI (дивдоха 16.65%) и другие.

Есть банки (купленные на заливе в прошлом году), есть и полупроводники - NVDA, AMD, TSM итд, есть фарма - NVO, PFE, есть технологичные монстры вроде TSLA, AMZN итд.

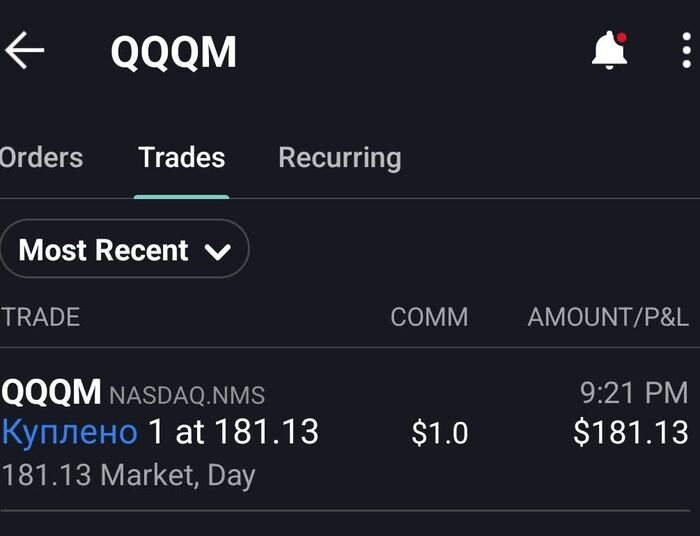

Новая идея - регулярная покупка индекса на 100 самых популярных технологичных акций, т.е. NASDAQ-100. Был выбор, что покупать - QQQ (старейший индекс) или QQQM (более новый аналог старейшего индекса, стоит дешевле и чуть ниже комиссия).

Для себя выбрал QQQM. Буду покупать его несколько раз в год по текущим ценам. Некоторые аналитики считают, рынок неоправданно дорогой, особенно технологический сектор. Еще вот-вот и рухнет.

Посмотрим! Буду регулярно делиться информацией, что происходит с портфелем. Как сказал бы Талеб - “шкура в игре”.

Итак, первая покупка - одного QQQM за $181.13

Кстати, лучший брокер Interactive Brokers все еще продолжает открывать счета резидентам РФ. Уникальная возможность получить доступ к мировому фондовому рынку! Кому нужны подробности - пишите.

Рассказываю про недвижимость Москвы и сделки с акциями тут:

Ⓜ️ По последним данным Росстата, за период с 3 по 6 мая индекс потребительских цен вырос на 0,09% (прошлые недели — 0,06%, 0,08%), с начала мая 0,10%, с начала года — 2,48% (годовая — 7,81%). За 4 дня в мае ИПЦ показал ошеломляющие цифры, тогда как прошлый подсчёт за 10 дней ввиду праздников показал всего 0,06% (во многом это связано с сезонностью по овощам, огурец и помидор дешевеет, но аномально снизились цены и на авиабилеты, уже на этой недели всё пришло в норму, цены на авиабилеты вновь поднялись, показывая до этого ежемесячный рост). Прошлогодние темпы в мае мы уже превысили, тогда за период с 3 по 10 мая ИПЦ вырос на 0%, а с начала мая рост составил 0,05%, с начала года — 2,48%. Выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (можно подобрать слово невозможно), есть множество факторов, которые влияют на темпы инфляции:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю и вновь выйдет выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

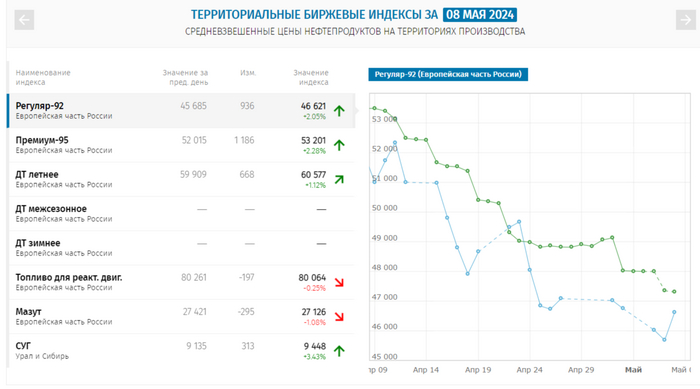

🗣 По данным Росстата, за период с 29 апреля по 5 мая производство бензина в РФ снизилось на 4,4%, а дизельного топлива повысилось на 0,1%. Розничные цены на бензин подорожали за неделю на 0,03% (прошлая неделя — 0,11%, последние недели цена росла, как не в себя, а вес бензина в ИПЦ весомый), на дизтопливо фиксируем повышение цен на 0,03% (прошлая неделя — 0,07%). Но бензин подорожал на бирже на 2-3% 8 мая на фоне возможной отмены эмбарго на экспорт, будем ожидать недельные данные.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается (за счёт кредитования), в данныхСбериндекса идёт небольшое снижение, но данных за неделю мая ещё нет. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 92₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,6$, как итог, бочка стоит ~6600₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽).

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (кажется, пересмотр данных цифр будет ещё в течение года). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока.

Суд в Хошимине приговорил 67-летнюю вьетнамскую предпринимательницу Чыонг Ми Лан к смертной казни за разграбление в течение 11 лет одного из крупнейших банков страны.

Глава крупной компании Van Thinh Phat Чыонг Ми Лан — одна из немногих женщин, приговоренных во Вьетнаме к смертной казни за финансовые преступления.

Небывалым можно считать и масштаб мошенничества. Чыонг Ми Лан была признана виновной в получении незаконных кредитов на сумму 304 триллиона донгов (около 12,5 млрд долларов) от Saigon Commercial Bank.

Однако общий ущерб от её действий оценивается в 27 млрд долларов, и приговор суда обязывает её вернуть именно такую сумму, хотя обвинение считает, что это вряд ли возможно. Но надежда вернуть хотя бы часть украденного всё же не пропала.

Вьетнамские СМИ подробно описывали процесс. По их данным, для дачи показаний были вызваны 2700 человек, в деле участвовали 10 государственных прокуроров и около 200 адвокатов. Материалы обвинения поместились в 104 коробки общим весом 6 тонн. Вместе с Чыонг Ми Лан перед судом предстали ещё 85 человек. Все они ожидают приговоров.

По данным обвинения, Чыонг Ми Лан с помощью поддельных заявок на получение кредитов выводила деньги из SCB, в котором ей фактически принадлежало 90% акций.

Полиция утверждает, что жертвами аферы стали все держатели облигаций SCB, которые не могли снять свои деньги и не получили ни процентов, ни выплат по основному долгу с момента ареста Чыонг. От аферы пострадало около 42 тысяч человек. В ходе судебного процесса прокуроры информировали, что арестовали более тысячи принадлежавших ей объектов недвижимости.

Власти также заявили, что взятка в размере 5,2 млн долларов, которую дали Лан и сотрудники SCB вьетнамским чиновникам, чтобы скрыть нарушения и плохое финансовое положение банка, стала крупнейшей в истории Вьетнама.

Судебный процесс, начавшийся 5 марта и закончившийся раньше запланированного срока, стал частью кампании по борьбе со взяточничеством, которое генеральный секретарь Коммунистической партии Вьетнама Нгуен Фу Чонг в течение многих лет обещал искоренить, хотя ощутимых результатов пока немного.

Судебное разбирательство проходило в Хошимине, где располагается Saigon Commercial Bank

Чыонг обвинили в злолупотреблении властью при назначении менеджерами своих людей. Они одобряли сотни кредитов для сети подставных компаний, которые она контролировала. Всего, по данным обвинения, кредиты Лан составили 93% всех займов банка.

По данным прокуратуры, в течение трёх лет, начиная с февраля 2019 года, она приказала своему водителю вывезти из банка 108 триллионов донгов (более 4 миллиардов долларов) наличными и хранить их в подвале. Даже в самых крупных купюрах деньги должны были весить около двух тонн. Зачем человеку столько денег? Даже при наличии гигантских финансовых аппетитов, такое количество денег невозможно потратить за всю свою жизнь. Но не зря сказано в Библии: "Тот, кто любит серебро, не насытится серебром, и кто любит богатство, никогда не будет доволен своей прибылью" (Экклезиаст 5:10). Похоже Чыонг Ми Лан стала уже просто одержимой получением всё бо́льших и бо́льших сумм.

«Такого показательного процесса, как этот, не было, я думаю, никогда за всю коммунистическую эпоху», — говорит Дэвид Браун, отставной сотрудник Госдепартамента США с большим опытом работы во Вьетнаме.

Нгуен Фу Чонг, генеральный секретарь компартии Вьетнама, считает, что народный гнев по поводу разгула коррупции представляет собой угрозу для монополии Коммунистической партии на власть. Он всерьез начал кампанию по борьбе с коррупцией в 2016 году.

В результате этой кампании, получившей название «пылающая печь», два президента и два заместителя премьер-министра были вынуждены уйти в отставку, а сотни чиновников получили дисциплинарные взыскания или были заключены в тюрьму. Теперь этот список пополнила и одна из богатейших женщин Вьетнама.

«Я в недоумении, — говорит Ле Хонг Хиеп, руководитель программы по изучению Вьетнама в Институте Юсофа Исхака в Сингапуре. — Ведь это не было секретом. На рынке было хорошо известно, что Чыонг Ми Лан и её группа Van Thinh Phat использовали SCB в качестве собственной копилки для массового приобретения недвижимости в самых престижных местах».

Дэвид Браун считает, что её прикрывали влиятельные фигуры, которые десятилетиями доминировали в бизнесе и политике страны. Он поясняет: «До 2016 года партия в Ханое позволяла этой китайско-вьетнамской мафии управлять городом. Они произносили все правильные слова, которые полагается говорить местным коммунистическим лидерам, но в то же время доили город, получая значительную долю денег, которые там делались».

Гнеральный секретарь Коммунистической партии Нгуен Фу Чонг возглавляет антикоррупционную кампанию

Но как не крути, всё же быстрый экономический рост во Вьетнаме неизбежно означает и рост коррупции. Борьба компартии Вьетнама принесла некоторые результаты в этом направлении, но это лишь верхушка айсберга. Придёт ли такое время, когда взяточников и гранд-коррупционеров больше не будет? Конечно, коррупция, как общественное явление, обязательно будет искоренена. Но не усилиями политиков. Это произойдёт при правлении нового правительства, которое называется Царством Бога. В Библии прямо сказано: "...ни жадные,... ни вымогатели не наследуют Царство Бога". (1 Коринфянам 6:10).

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

На этой неделе курс доллара активно пытается пробиться ниже последней поддержки возле ₽91. Для этого ему удалось даже закрепиться под уровнем ₽91,4. Однако вчера курс смог снова взлететь выше него, а значит, локальный нисходящий тренд сломлен, и теперь открывается возможность для отскока курса, и, скорее всего, последняя.

График (H1) курса валют USDRUB_TOM

Начнем с того, что растущую картину, которая формировалась в апреле на рост курса к ₽96, на что я в основном рассчитывал, когда покупалфьючерс на доллар по ₽92, после пробоя уровня ₽92,5 была сломлена. Ранее курс четко рос вдоль аптренда, поэтому после прорыва главной области сопротивления ₽92,5-93 в базовом сценарии должна была начаться волна роста валюты, однако при условии, что цена не упадет ниже ₽92,5.

Поэтому в своем прогнозена рост курса я допускал коррекцию до ₽92,5 и в этом случае не собирался принимать мер защиты моей длинной позиции. Однако перед заседанием ЦБ цене удалось закрепиться ниже ₽92,5. Тогда уже выставил стоп на случай пробоя уровня ₽92 и в итоге закрылтам позицию, откупив ее в конце дня на следующей поддержке ₽91,4, таким образом, улучшив цену покупки.

И основной целью отскока от этого уровня, согласно моему прогнозу, была область ₽93-93,5, куда курс в итоге довольно быстро и взлетел. Однако чтобы вернуться к росту, теперь было необходимо закрепиться выше ₽93,2.

Этого закрепления не произошло, поэтому я продал половину контрактов по валюте по ₽92,9, ожидая возврат цены ближе к уровню ₽91,4. Но ей удалось упасть даже еще ниже, до ₽90,85. А вот это уже опасная история для курса доллара. Чтобы продолжить рост, да и просто хотя бы сохранить колебательное движение в области ₽91,4-93, нельзя закрепляться ниже ₽91, ведь в этом случае может сильно измениться глобальная картина на валютном рынке. И меня пугает, что курс пытается пробиться ниже этого значения. Уровень ₽91 для меня является определяющим. Пока цена остается выше него, держу длинную позицию по валюте.

Сам же я снова добавился в лонг от ₽91-91,4 и ожидаю отскок курса ближе к ₽93. Но не думаю, что рост будет быстрым. Вероятно, цена еще вернется к уровню ₽91,4 и, проверив его на прочность, уже направится к ₽93. И, скорее всего, это последняя возможность для отскока. Велика вероятность, что если курс упадет снова ниже ₽91,4, то он сможет пробить ₽91.

Замечу, что в понедельник стало известно о резком уменьшении покупок валюты Минфином. Собственно, на этих новостях курс и продавили ниже ₽91,4, полагаю, для сбора ликвидности и снятия стопов покупателей. В итоге Минфин с 8 мая по 6 июня в рамках бюджетного правила будет ежедневно покупать валюту на сумму ₽5,55 млрд. А с учётом операций ЦБ объём его ежедневной продажи валюты вырастет в 10 раз — с ₽0,6 до ₽6,25 млрд.

Конечно, такая новость оказала поддержку рублю, однако, надолго ли? В предыдущие 30 дней Минфин покупал валюту на ₽11,2 млрд. В то же время ЦБ самостоятельно продавал и будет продавать дальше валюту на ₽11,8 млрд в день. То есть, чистые продажи составляли ₽0,6 млрд. Ну и не сказать, что рубль сильно ослаб за апрель на фоне таких небольших продаж. Теперь же в мае чистые продажи валюты составят ₽6,25 млрд в день.

Не думаю, что это может что-то сильно изменить, но поддержка у рубля станет больше. Также не забываем, что обязательную продажу валютной выручки правительство продлило на год вперед, до апреля 2025 года. А это тоже будет оказывать поддержку рублю. Поэтому на быстрый взлет валюты рассчитывать не стоит.

Как минимум, чтобы теперь снова увидеть рост курса, ему необходимо построить новый восходящий тренд и закрепиться выше ₽93,2. Вот тогда можно будет ожидать рост выше. Пока продолжаю держать длинную позицию по доллару со средней ценой около ₽91,4 в расчете на отскок к ₽93.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рубль снова получает поддержку. Это еще не значит, что он будет укрепляться и дальше, но это дает ему возможность пока не падать. В любом случае остаюсь в лонге и жду отскока цены. А что-то реально сильно изменить может только закрепление курса ниже ₽91. И если цена в ближайшие дни не сможет взлететь, то вероятность такого сценария сильно возрастет, поэтому важно следить за этим моментом и корректировать стратегию в случае реализации такого сценария. А как именно, расскажу уже в будущем, если будет необходимость.

🚢 Если отталкиваться от сегодняшней цены акции, то я бы уже не стал набирать позицию. Свои покупки данного актива я прекратил, когда цена перешагнула 11₽, уже тогда понимал, что если подойдём к 12₽, то по сути преодолеем "справедливую" стоимость актива, конечно, для дальнейшего роста нужны были триггеры (поэтому, так важно следить за отчётностями эмитента и корпоративными новостями). Вынос к 17₽ "психологически" был стёрт из памяти, тогда, казалось, что отчётность даст какой-либо ответ на данное действие рынка, но он же иногда бывает не логичен? (все мы хороши задним умом, знал бы отчётность за 2023 г. и ситуацию с нефтепроводом Дружба, продал бы по 17₽, какой-никакой опыт). Почему всё-таки решил продать? Ответ кроется в отчётности эмитента за 2023 г.:

🛳 Компании мешают кредиты, номинированные в валюте, это влияет на доход от курсовых разниц, в 2023 г. — 1₽ млрд (годом ранее 4₽ млрд, но стоит отметить, что головная компания от них избавилась полностью, а сама группа погасила краткосрочные, остались долгосрочные). Помимо этого, необходимо уже привыкнуть к нормализованной налоговой базе, в 2023 г. компания заплатила 8,6₽ млрд налогов, когда, как в прошлом, только 621₽ млн, всё дело в том, что группа НМТП выиграла суд у налоговой службы по ранее уплаченному излишнему налогу и государство с барского плеча вернуло в 2022 г. 5,8₽ млрд. Из-за этих двух моментов эмитент и показал снижение чистой прибыли — 30,2₽ млрд (-13,1% г/г), рост выручки навряд ли в 2024 г. будет ошеломляющим (курс $ стабилизировался, поставки тоже), компания предоставляет портовые услуги, а вот услуги флота всё же в ничтожном количестве.

🛳 OCF составил 36,3₽ млрд (+14,5% г/г), CAPEX — 6,2₽ млрд (+12,9% г/г), значит FCF равняется 30,2₽ млрд. Учитывая денежный поток, то выходит 1,56₽ на акцию, но группа сократила долг на 6,2₽ млрд, поэтому 1,24₽ на акцию. Если учитывать стратегию развития компании до 2029 г., то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Выплата дивидендов за 2023 г. может составить — 0,78₽ на акцию (дивидендная доходность — ~6,1%). Компания консервативна в своих выплатах, конечно, может накинуть сверху ещё пару десятков копеек, но это всё-равно не двухзначная див. доходность.

🛳 Согласно стратегии, до 2029 г. в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). CAPEX возрастёт, значит FCF будет снижаться, придётся, видимо, ужаться и в дивидендах.

🛳 Судя по данным Блумберга загруженность портов НМТП не на полной мощности. Напомню вам, что в активе компании — Новороссийский порт на Чёрном море, Приморский на Балтийском и морской порт Балтийска в Калининграде. Потенциал есть, но тогда надо чтобы Дружбу отключили, но выгодно ли это Транснефти и т.д.?

📌 Что по итогу? Продажа НМТП состоялась по 12,5₽, это принесло 27,8% доходности, деньги отправил на накопительный счёт и пока раздумываю над новой покупкой (Совкомфлот или Роснефть). Главная проблема в том, что я не вижу апсайда в акции и дивидендная доходность в 6% не впечатляет, тот же накопительный сейчас даёт 16%, помимо этого на рынке присутствуют эмитенты, которые дадут двухзначную доходность + рост тела.

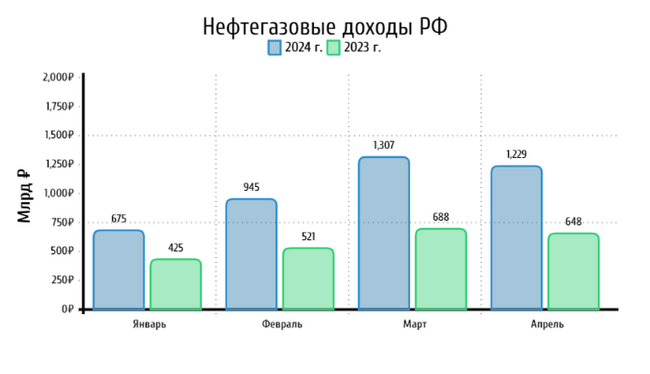

🛢️ По данным Минфина, НГД в апреле 2024 г. составили 1229₽ млрд (+89,8% г/г), месяцем ранее — 1307,5₽ млрд (+90% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в апреле 2023 г. средняя цена Urals составляла 58,63$, а курс $ — 81₽) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в апреле составил 92,9₽ (в марте — 91,7₽), средняя же цена Urals в апреле по некоторым расчётам 73$ за баррель (в марте — 70,34$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере 11,5₽ трлн (за 4 месяца 2024 г. заработали ~4,1₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это ~6400₽ за бочку. В апреле цена за бочку сложилась в ~6800₽, план Минфина вполне реализуем при заданных параметрах. А теперь давайте подробно разберём отчёт:

🗄 НДПИ (1₽ трлн vs. 995₽ млрд месяцем ранее) и ЭП (34,8₽ млрд vs. 36,5₽ млрд месяцем ранее), повышение НДПИ связано с нефтью, адаптация под новые санкции проходит успешно. ЭП уже давно находится на низком уровне, связано это с налоговым манёвром (постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г., одновременно с манёвром предполагается плановое постепенное повышение НДПИ). Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

🗄 Налог на дополнительный доход (НДД) составил 452,5₽ млрд (месяцам ранее — 587,5₽ млрд), он платится поквартально. Прошлая плата была за IV квартал 2023 г., эта за I квартал 2024 г., именно снижение НДД по сравнению с прошлым месяцем повлияло на уменьшение НГД в целом.

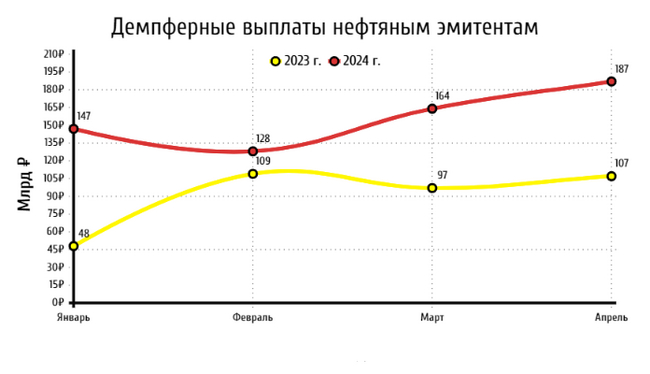

🗄 В апреле регулятор выплатил компаниям по демпферу — 187,2₽ млрд (в марте — 164,4₽ млрд, хорошая месячная динамика). Статья, чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в апреле 2024 г. намного выше 2023 г. — 107₽ млрд, данная статья откровенно влияет на выплаты дивидендов от нефтяников (смотрю и радуюсь на ЛУКОЙЛ, Роснефть в своём портфеле).

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Данные за апрель были интересны и тем, что Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократила добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. (добыча РФ в июне составит 8,979 млн б/с), как вы можете заметить, пока что нефтяники проходят безболезненно данный период. Помимо этого, Минфин прогнозирует профицит НГД в мае — 183,58₽ млрд, но так как в апреле недобрали 72,65 млрд, то ведомство направит на покупку иностранной валюты и золота — 110,94₽ млрд. Операции будут проводиться в период с 8 мая по 6 июня 2024 г (ежедневно будет покупаться 5,55₽ млрд). Как итог, с учётом зеркалирования всех операций ФНБ продажа валюты в мае увеличится до 6,25₽ млрд в день начиная с 8 мая (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Поддержка ₽ усиливается, а это значит некое давление на цены сырья и успокоение для инфляции.

⛽️ Полтора месяца назад вышла статья, где я попрощался с Газпромом, переложившись в ЛУКОЙЛ. Тогда я получил тонну критики, что продал одну компанию на низах, вторую купил по max цене, при этом ещё лишился 20₽ дивидендов от газового гиганта. ЛУКОЙЛ у меня основной эмитент в портфеле (так что знаю все +/-), поэтому ставка была очевидной: спустя 1,5 месяца ЛУКОЙЛ подрос на ~10% (дивиденды + возможный выкуп у иностранцев), Газпром же снизился на ~3,3%. Я не получил какой-то весомой выгоды от продажи Газпрома (+1% тела и 51₽ дивиденды, для моего пакета, это была ~30% див. доходность, но инфляция это всё подъела), но психологически мне стало комфортнее, я избавился от актива в который слепо "верил". Вышедшая отчётность эмитента по МСФО за 2023 г., только подкрепила мои суждения:

💬 Выручка снизилась до 8,5₽ трлн (-26,7% г/г), но лучше заглянуть в прибыль по сегментам: выручка от внешних продаж сократилась до 4,4₽ трлн (-43% г/г), как итог образовался убыток от продажи газа в -1,179₽ трлн (в 2022 г. прибыль — 1,165₽ трлн). Поэтому операционная прибыль оказалась в минусе 363,7₽ млрд (в 2022 г. прибыль — 1,9₽ трлн), но если убрать убыток от обесценивания финансовых активов, то можно сказать, что компания отработала в 0. Примечательно, что в операционных расходах произошёл убыток от обесценивания нефинансовых активов 1,1₽ трлн, северные потоки?

💬 Как итог, Газпром стал убыточным -629₽ млрд. Разница в финансовых доходах/расходах оказалась в минусе из-за курсовых разниц (прибыль из-за курса уже не та, а долги номинированные в валюте ещё остались) и % расходов (долги растут, требуют больших денег для обслуживания). Не помогла даже прибыль от Газпромнефти в виде дивидендов.

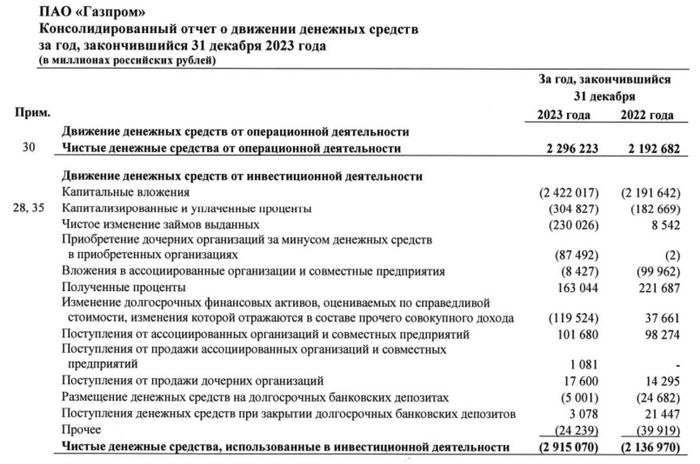

💬 Чистый денежный операционный поток — 2,3₽ млрд (+4,5% г/г), вроде бы неплохие цифры, но CAPEX всё уничтожает — 2,4₽ млрд (+9% г/г). Как вы понимаете FCF в минусе, денег на дивиденды нет, если захотят заплатить, то будут, как в прошлом году платить в долг.

💬 Но главная боль компании — это долг 6,65₽ трлн (+33% г/г), ещё хуже с его обслуживанием оно выросло на 50% до 396₽ млрд. Чистый долг составил 5,2₽ трлн, тогда как значение Чистый долг/EBITDA подскочил с 1,07 до 2,96, просто сумасшедшая нагрузка.

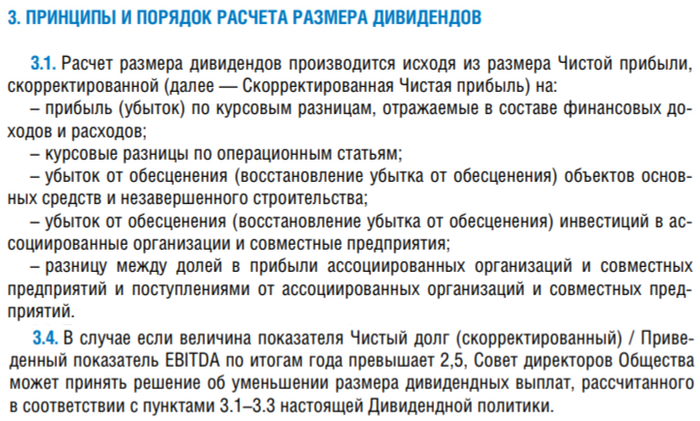

💬 Что же по дивидендам? То Газпромкорректирует прибыль на дивиденды, уходят списания и курсовые убытки (на скриншоте понятнее), получается — 724,4₽ млрд, значит на акцию полагается 15,3₽ (див. доходность — 9,85%). Неплохо, скажите вы, но есть одна неувязочка. Согласно див. политике, если значение Чистый долг/EBITDA выше 2,5, то СД может принять решение об уменьшении выплаты.

Помимо этого существуют ещё и внешние проблемы:

🔔 Налоги. В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг.

🔔 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м). Учитывайте то, что цена сырья для Китая ниже (290$, во многом из-за этого компания убыточна: сокращение поставок и скидки на сырьё), а для начала поставок всё равно потребуются годы и огромные инвестиции.

📌 Газпромпроинформировал о сокращении инвестпрограммы в 2024 г., она составит 1,574₽ трлн (в 2023 г., кстати, не удалось сократить), следующим логичным шагом будет отмена дивидендов и уменьшение операционных расходов (особенно в менеджменте). Если этого не произойдёт, государству придётся спасать газового гиганта (отмена НДПИ, льготы, доп. эмиссия и акции на счету ФНБ).

Всем привет. Закончился 22 месяц моего эксперимента по созданию капитала в 12 млн руб.

В рамках эксперимента я буду двигаться к поставленной цели на протяжении 12 лет, почти 2 из которых пройдено. Весь этот срок я планирую пополнять портфель, а так же реинвестировать все дивиденды и купоны.

Изначально пополнения для себя обозначил сумму в 40 тыс рублей в месяц, но фактически за последние несколько месяцев пополнять удается больше, так что думаю - срок в 12 лет значительно сократится, если конечно рынок за это время не принесет сюрпризов в виде очередных черных лебедей. За этот период, конечно многое может произойти и отбросить мою цель на годы назад, но я стараюсь позитивно смотреть в будущее.

За апрель пополнения составили 62 тыс рублей.

Брокерские счета:

На данный момент их 2. ИИС (брокер Сбер), Дивидендный (брокер БКС)

В общей сложности, на сегодняшний день (05.05.2024) портфель на 932 тыс рублей.

ИИС счет в апреле был пополнен на 50 тыс руб, основной упор по пополнениям сейчас делаю именно на него. С начала года пополнен на 200 из 400 тыс руб, половина есть. После того как закину 400 - пополнения ИИС приостановлю в этом году, буду пополнять только обычный счет.

На этом счету держу 70% портфеля в облигациях, купонами в апреле пришла сумма +1448.15 руб, поэтому инвестировал сумму 51448 руб.

Покупки следующие:

✅Транснефть - 5шт.

✅Северсталь - 5шт.

✅ОФЗ 26238 - 29шт.

✅ОФЗ 26242 - 13шт.

✅ОФЗ 26244 - 16шт.

✅SBGD - 50шт.

Состав ИИС портфеля на сегодняшний день выглядит вот так:

Дивидендный счет (БКС) был пополнен в этом месяце на 12000 руб.

На этом счету держу только акции.

В апреле была продажа 40 акций МТС (сокращаю портфель) Деньги от продажи МТС переложил в акции Транснефть, было куплено 8шт. Пришли дивиденды от Новатэк +383 руб. Всего в апреле были покупки на этот счет на сумму 23860 руб.

Покупки следующие:

✅Лукойл - 1шт

✅Сбер - 10шт.

✅Транснефть - 8 шт.

Лукойл и Сбер набираю под дивиденды. Их сейчас самая большая доля в общем портфеле.

Состав этого портфеля следующий:

Согласно сервису по учету инвестиций Snowball Income за 2024 год я получу ориентировочно более 113 тыс руб с учетом полного и частичных погашений некоторых облигаций, которые будут реинвестированы назад в рынок. Цифры неточные и они могут меняться как в меньшую так и большую сторону, посмотрим как будет в конце года на самом деле.

Первая подцель в виде 15 тыс рублей пассивного дохода в месяц может быть достигнута уже к 2026 году.

В целом продолжаю придерживаться дивидендной стратегии "купил и держи" с реинвестированием купонов и дивидендов.

Общий капитал 932 тыс руб.

Больше информации в телеграм канале, там все сделки новости, а так же выкладываю возможности для дополнительного заработка. Подписывайтесь.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.