- Курс рубля зажат в узком диапазоне и продолжит в нем находиться в ближайшие две недели, если не произойдет неожиданных событий

- Фонд национального благосостояния не даст рублю укрепляться, а бюджетное правило ограничит его волатильность

- Переход на модель экономики, основанную на внутреннем потреблении, требует поддержания твердого курса рубля

- The Economist: закат либерального мирового порядка происходит медленно, но рухнет в один момент

- The Economist: графики по фрагментации мировой экономики

- Япония будет «просить разрешения» на валютные интервенции у США

- Девальвация не может значительно поднять конкурентоспособность товаров по цене, т.к. все цепочки производства международные (Китай - мировая фабрика)

- Золото закрыло неделю на сопротивлении росту, может формировать разворотный паттерн на месяцах

- А если Китай пополняет золотой запас бартером с Россией, а не покупает золото с рынка?

- Нефть Brent вернулась в коридор $81-84, но технический анализ предполагает снижение до $79

- Рынок акций в США в 1% от исторического максимума

- Рост дефицита бюджета в США порождает споры о поднятии налогов, а финансовый год в США начинается 1 сентября

- В США возвращаются признаки стагфляции: слабый потребитель и растущие цены

- Инфляция в России продолжает снижаться, но недостаточно для Банка России

- Белоусов: ключевая ставка ЦБ РФ с 2027 года снизится до 6-7%

- Чем выше налоги, тем ниже ключевая ставка

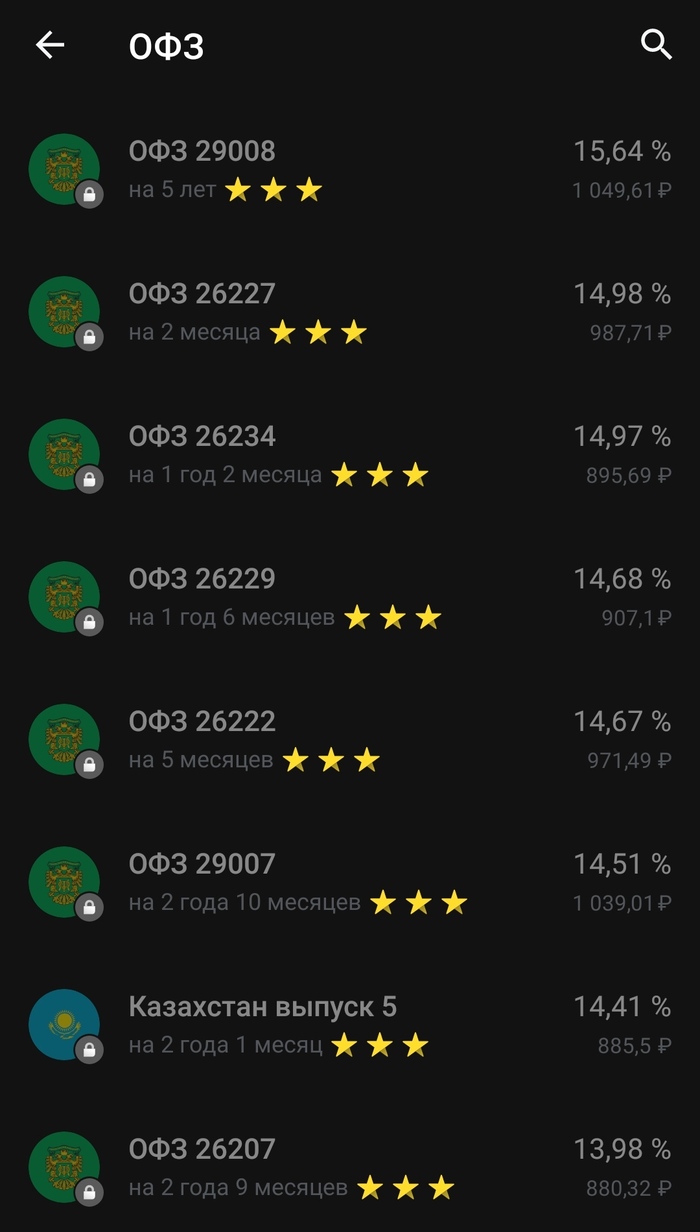

- Доходности коротких ОФЗ двигаются к ключевой ставке

- Дивиденды Лукойла не помогли рынку российских акций начать коррекцию

- Сбербанк – ставка на продолжение уверенного роста экономики России

- Золотодобытчики отыграли рост золота с лихвой

- Размытие акций в слабых компаниях

- В топ-20 акций по объему торгов за неделю 5 акций малой/средней капитализации – индекс МОЕХ становится нерепрезентативным

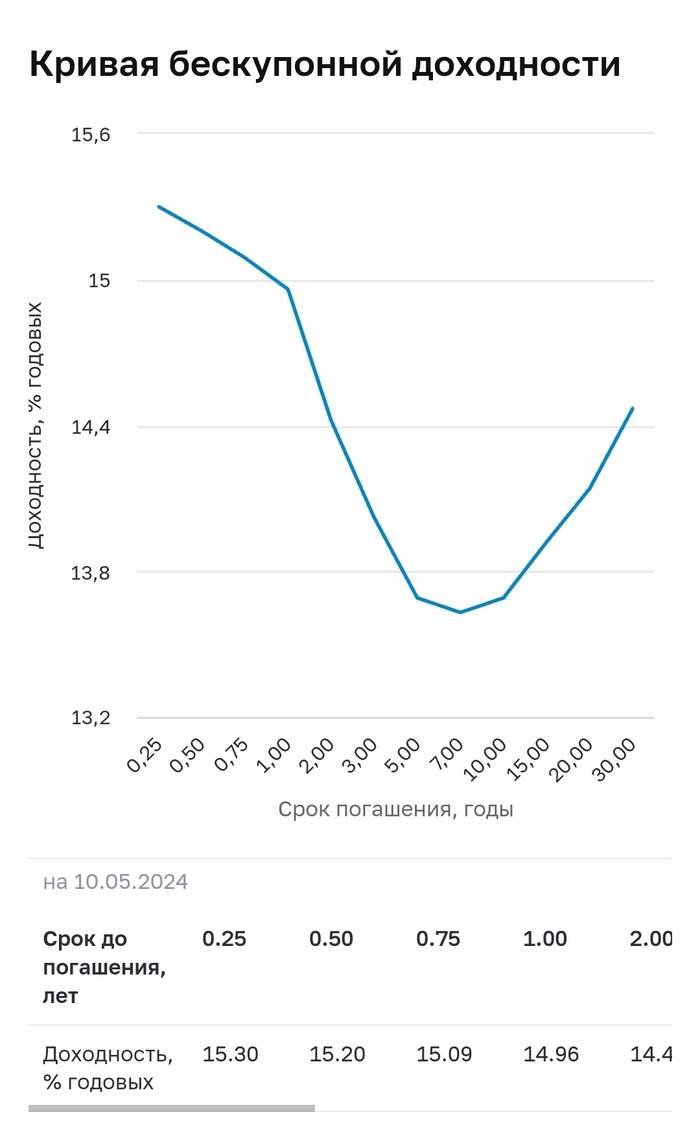

💡КБД - кривая бескупонной доходности. Она показывает, как меняется доходность облигации в зависимости от ее срока погашения.

Что кривая доходности ОФЗ говорит нам о текущей ситуации в экономике? Текущая КБД - это разновидность инвертированной кривой, с ожиданиями высокой ключевой ставки на коротком горизонте, но снижением инфляции и ключевой ставки в долгосрочной перспективе.

Наибольшим спросом пользуются сейчас среднесрочные облигации. Пока нет сигнала от ЦБ по снижению ставки. Инвесторы выбирают средние ОФЗ ( на 5-7 лет). Если ( когда!) ставка начнет снижаться, длинные облигации будут активнее выкупать. Кривая будет больше похожа на прямую горизонтальную линию, а затем перейдёт в нормальную форму. Это когда доходность длинных выпусков больше, чем доходность коротких. Кривая доходности ОФЗ это инструмент, который помогает отслеживать динамику ожиданий инвесторов.

Где можно посмотреть кривую? На сайте ЦБ или МосБиржи.

После того, как ЦБ сохранил ключевую ставку и намекнул на ее повышение в будущем, индекс гособлигаций RGBI снова начал падать и пробил предыдущий минимум. В целом, логика верная. Если мы ожидаем новую волну повышения ставки, то стоит ожидать и рост доходности по облигациям. Именно это мы сейчас и наблюдаем. В таком случае, где же дно у длинных ОФЗ, и когда стоит закупаться такими облигациями?

График (D1) индекса гособлигаций RGBI

С тех пор, как ЦБ сохранил ключевую ставку в феврале и наконец-то четко заявил, что будет ее держать в ближайшие полгода, когда весь рынок ждал начало ее снижения уже в конце первого квартала 2024 года, индекс RGBI приступил к перманентному падению, которое продолжается до сих пор. Ибо покупая длинные ОФЗ в ноябре-декабре, инвесторы сильно ошиблись в сроках снижения ставки и перешли к продажам бумаг, из-за чего теперь позиции многих держателей в больших убытках, что редко бывает на рынке гособлигаций.

А сформировалось такое мнение вследствие прогнозов большинства аналитиков инвестдомов, а также крупнейших банков о скором снижении ставки в начале 2024 года. Все эти прогнозы мне тогда показались очень сомнительными и безосновательными, поэтому еще в декабре я сделал свой большой обзор на тему ключевой ставки и инфляции, в котором подробно объяснил, почему ЦБ не сможет обуздать ее в 2024 году и почему снижение ставки стоит ожидать уж точно не раньше третьего квартала этого года.

Затем уже в феврале из-за продолжающегося разгона инфляции я предполагал, что ЦБ на первом в этом году заседании совета директоров по ключевой ставке поднимет ее до 17%. Однако этого не произошло, ЦБ решил сохранить прежний уровень ставки, хотя как мы узнали позже, многие в совете директоров были также за ее подъем до 17%. В общем, тогда стало ясно, что ЦБ пока будет держать ставку на уровне 16%.

Но рынок ОФЗ это не обрадовало, ведь он рассчитывал на снижение ставки. В итоге начался бесконечный обвал индексаRGBI, инвесторы стали распродавать бумаги, и осеннее дно было пробито. Минфину, чтобы увеличить заимствования на рынке для финансирования возросших расходов бюджета, пришлось предлагать большую доходность, ведь 11-12% при длительной ключевой ставке в 16% — это очень низкая доходность.

Теперь же доходность длинных ОФЗ-ПД (облигаций федерального займа c постоянным купонным доходом), достигает 14%. Например, в эту среду, 8 мая, Минфин разместил на аукционе ОФЗ-ПД (наиболее популярные облигации, которые размещает ведомство) выпуска 26242 с датой погашения 29 августа 2029 года на сумму ₽71,812 млрд. Спрос на аукционе достиг ₽87,042 млрд. Средневзвешенная цена выпуска составила 83,35% от номинала, а средневзвешенная доходность — 13,94% годовых.

А так как на последнем заседании глава ЦБ заявила, что в случае сохранения текущих темпов роста инфляции, возможно, регулятор будет вынужден поднять ставку еще выше, то можно сделать вывод, что падение ОФЗ продолжится и дальше. В конце концов, скорее всего, доходность ОФЗ-ПД достигнет 16%.

Конечно, если мы предполагаем в дальнейшем сильный рост ключевой ставки к 20% и более, то можно сказать, что доходность ОФЗ достигнет еще куда большего значения. Но не думаю, что сейчас есть смысл делать такие заявления. Сначала посмотрим, что решит ЦБ на следующем заседании в июне.

Однозначно сейчас можно сказать только то, что уже говорил ранее — если покупать длинные ОФЗ, то на небольшие суммы. Не стоит вкладывать в эти облигации большие средства и ждать быстрого отскока, это маловероятно. Тот же банковский вклад в последние полгода выглядит гораздо безопаснее. В конце марта, когда индекс RGBI достиг 115 пунктов, а падение рынка наконец-то приостановилось, я написал, что теперь есть смысл рассматривать покупки длинных ОФЗ, но лишь на небольшие суммы, поскольку падение продолжится, и можно будет купить облигации в будущем еще дешевле.

И весьма вероятно, что этот нисходящий тренд в ОФЗ пока сохранится по тем причинам, что описал выше. Его, кстати, также может дополнительно усилить падение рубля в будущем, помимо возможного повышения ключевой ставки.

Как раз курс доллара начал снова восстанавливаться от ₽91-91,4, где я закупил ту часть контрактов по фьючерсу на доллар, которую продалнеделю назад по ₽92,9. Согласно моему прогнозу на этой неделе, ожидаю возврат курса к ₽93 в ближайшие дни. Если быть точным, то к области ₽92,8-93,2. В ней планирую снова зафиксировать часть позиции по доллару так высоко, как это удастся сделать. Снова выше этой области курсу пока будет нелегко подняться.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, падение ОФЗ, которое началось в феврале этого года, пока, видимо, будет продолжаться, ведь нет предпосылок к его завершению. Но вот скорость падения зависит от многих факторов. Так что будем внимательно следить за происходящим и отлеживать темпы инфляции, потому что есть существенная вероятность, что в июне ЦБ еще раз изменит свои прогнозы по средней ключевой ставке на ближайший год в сторону ее увеличения.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

БКС (Дивидендный) за неделю упал на -0.83% (-3500.8 руб)

В лидерах роста:

✅Транснефть (скоро будет рекомендация по дивидендам, глава Транснефти сообщил что выплата будет выше предыдущих) + 2.44%

✅Сбер + 1.91%

✅Газпромнефть +1.51%

✅Магнит +1.31%

✅НоваБев +1.28%

Все эти бумаги растут перед отсечкой (белуга, сбер) и на ожиданиях летних дивидендов.

Падения:

🟥Лукойл -4.48% (Див. геп)

🟥Фосагро - 1.13%

🟥Норникель - 1.05%

🟥Роснефть - 0.5%

🟥Газпром - 0.4%

ИИС (Сбер) за неделю растет +0.73%

✅SGBD +3.13%

✅Транснефть +2.44%

✅Северсталь +2.33%

✅Сбер +1.91%

🟥В падениях все те же облигации.

Этот портфель наконец выбрался из красной зоны и показывает на данный момент доходность +0.7% за 1 год и 5 месяцев инвестиций на ИИС.

————————————————————————

Облигации, которые падают - тянут портфель в отрицательную доходность. С понижением ставки - ситуация должна поменяться, а пока получаю купоны и не дёргаюсь.

Кстати 13.05 придет купон по СДЭК, сумма мелкая, но какая бы не была - это доход.

13.05 будет див. отсечка по НоваБев. У меня всего 4 шт - получу 900 руб до налогов.

Жду дивиденды от компании Лукойл в сумме 5850 руб чистыми, придут примерно в 20 х числах.

Согласно стратегии все дивиденды и купоны отправлю на покупку новых акций, в реинвест. Сложный процент в действии.

На следующей неделе планирую пополнение ИИС примерно тысяч на 20-25. О покупках постараюсь снять видео. ✊

Все свои сделки выкладываю в телеграм канале, подписывайтесь!

Каждый, кто инвестирует в облигации, рано или рано сталкивается с таким понятием как оферта — законной возможностью для эмитента переобуться на лету. Придумали её явно не для того, чтобы инвестором жить было лучше, но веселее — уж точно. Смотрим, когда это гуд, какие бывают типы оферты, разбираемся в подводных камнях.

Я не так давно уже писал о плюсах и минусах амортизации, но вот про оферту даже более важно понимать, что и как она делает. А также ловите подборки облигаций:

Если богатеете на инвестициях в облигации, не пропустите новые подборки и разборы выпусков.

Что такое оферта?

Оферта по облигациям — это предложение выкупить облигацию по заранее оговоренной цене (обычно по номиналу, но не всегда) до финальной даты её погашения. Кроме того, в дату оферты эмитент может изменить условия по купонам. Оферта может быть двух типов (call и put) и указывается в эмиссионной документации при выпуске.

Put-оферта

Put-оферта (она же оферта c put-опционом, безотзывная оферта) — это право в указанный день сдать облигации эмитенту и получить номинал. Можно оставить облигации себе, put-оферта не предполагает обязаловку. Эмитент же обязан гасить предъявленные облигации.

Call-оферта

Call-оферта (она же оферта с call-опционом, отзывная оферта) — это право эмитента выкупить облигацию у инвестора без его согласия в указанный день. Но эмитент может их и не выкупать в дату оферты, тогда они останутся у инвестора.

Выгода для эмитента

Следует понимать, что оба типа оферты — это выгода в первую очередь для эмитента. При call-оферте он может посчитать, что может перезанять деньги дешевле (или вообще избавиться от долгов) — и тогда выкупит облигации. Выгоднее оставить — не будет выкупать.

При put-оферте эмитент может переобуться в воздухе на лету и изменить условия по купонам — снизить или повысить (ну да, ну да, повысить, как же). Самые хитрые эмитенты вообще ставят купон 0,1%, и тогда многие инвесторы, не уследившие за офертой, остаются с носом.

Оферты используют не только для накуканивания инвесторов и сокращения расходов на обслуживание, но и для равномерного распределения долговой нагрузки.

При put-оферте эмитент может выкупить не 100% облигаций, а лишь часть — столько, сколько будет в квоте.

Выгода и риски для инвестора

Выгода для инвестора в том, что можно до даты оферты получать указанный купон. Часто вкусный купон и оферта идут рука об руку. Если он устраивает — всё ок. Дальше — много неопределённости и рисков.

При put-оферте может снизиться купон — это раз. Он может стать околонулевым — это два. Можно пропустить дату оферты и не подать поручение — это три. Можно вообще не знать, как это делать, ведь в приложении брокера не появляется кнопка «продать по оферте», а нужно подавать поручение брокеру, которое ещё и денег стоит — это четыре. Стоимость подачи поручения при маленькой позиции может существенно снизить доходность — это пять. Нужно у своего брокера узнавать, какие условия.

Важно понимать, что в облигациях многое зависит от ключевой ставки. Но также кое-что зависит и от добропорядочности эмитента. Если есть сомнения, лучше не покупать облигации с офертой, их и без оферты хватает. Тем не менее, там, где больше рисков, могут быть дополнительные возможности (а могут и не быть).

Как воспользоваться офертой

Для разных облигаций процедура put-оферты может быть разной. Можно подать заявку через своего брокера, но за это будет взиматься комиссия. Можно просто продать облигации по цене близкой к номиналу незадолго до оферты — главное не проворонить момент. Гасить облигации по оферте выгоднее, если позиция крупная, тогда комиссия будет не такой существенной. Если позиция небольшая, проще продать до оферты на вторичном рынке.

При call-оферте делать ничего не нужно, если хочется продолжать держать облигации. Не хочется — можно дождаться call-оферту или продать на вторичном рынке.

Бессрочные облигации

Стоит также знать про так называемые бессрочные или вечные облигации. Как правило, по ним есть call-оферты с какой-то периодичностью, когда эмитент может выкупить их. Тогда вечные облигации перестануть быть вечными.

Подписывайтесь на мой телеграм-канал ↗ инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Горняки и металлурги пришли к нам за деньгами, а инвесторы и рады, что не только в лизинг и стройку можно инвестировать. Круто, но есть нюанс — отсутствует финансовая отчётность после 1П2022. Ни за весь 2022 год, ни за 2023 год отчётности нет. Посмотрим, как же так получается, и оценим необходимость участия в этом размещении.

Впереди нас ждёт ещё множество интересных выпусков, не пропустите.

Объём выпуска — 15 млрд. 2,5 года (900 дней). Ориентир купона: КС + 1,5%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг отозван, но был AAA от АКРА и AA от Эксперт РА.

Группа Евраз (сюда же входит и Евраз Холдинг Финанс, выступающий эмитентом выпуска) — один из крупнейших в России вертикально интегрированных металлургических холдингов, занимается добычей железной руды и коксующегося угля, производством металлургической продукции. Крупнейший в России производитель коксующегося угля. Тикер: 🏭⛏ Сайт: https://www.evraz.com/ru

Ну на нет и суда нет, будто мы не сможем узнать, как там дела-то у Романа Аркадьевича! Дело было в марте 2022 года, тогда UK ввёл санкции против крупнейшего акционера группы Абрамовича. В мае компания сама попала в британский санкционный список. Евраз даже зафачил, хоть и не по своей вине, погашение нескольких выпусков евробондов — всё из-за санкций. Стоит отметить, что Евраз a.k.a. Evraz — британская компания с активами в РФ, США, Канаде, Чехии, Италии, Казахстане. Штаб-квартира — в Лондоне.

Как пишет сам Евраз, компания не смогла назначить аудитора, несмотря на то, что приложила все усилия и изучила все доступные варианты, чтобы опубликовать свои финансовые результаты за 2022 год. Аналогично, компания не может опубликовать свой годовой отчёт и финансовую отчётность за 2023 год, основанные на годовом отчёте и финансовой отчётности за 2022 год, а также на сравнениях между периодами.

Но зато совет директоров рассмотрел неаудированную консолидированную финансовую отчетность за год, подготовленную руководством Evraz. Мне удалось узнать, что в ней, благодаря господам из ГПБ. А так-то можно и другие флоатеры посмотреть.

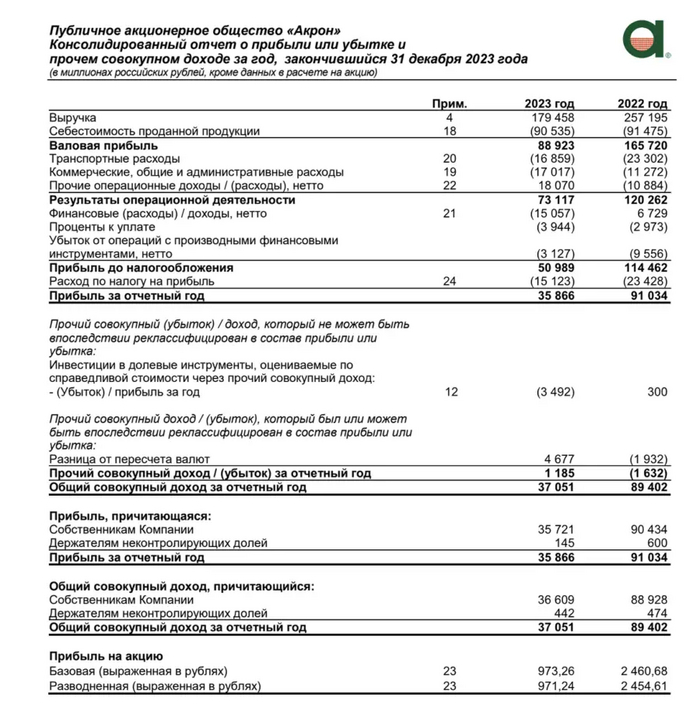

Выручка компании снизилась до 7,7 млрд долларов, падение на 19% по сравнению с 2022 годом. Произошло снижение продаж стальных полуфабрикатов и падение мировых цен на сталь. Капитальные затраты уменьшились на 5%, составив 634 млн долларов: 406 млн было направлено на проекты развития, а 228 млн потрачено на техническое обслуживание и ремонт.

EBITDA увеличилась на 9% до 2,13 млрд долларов, а рентабельность по EBITDA за 2023 год составила 27,6%. Спасибо снижению операционных расходов. Чистый долг компании вырос на 7%, достигнув 1,75 млрд долларов. Основным фактором роста чистого долга стал выкуп еврооблигаций материнской компании на сумму 425,2 млн долларов. Чистый долг / EBITDA в районе 0,82, годом ранее был 0,84 в 2022. Переживать за металлургов, в частности чёрных, не стоит, мы же видим на примере Северстали и НЛМК, что делa идут хорошо.

А вот брать ли облигации Евраза — тут уж каждый решает сам. Поручителем по выпуску является российский Евраз НТМК — Нижнетагильский комбинат, санкций в этом плане можно не бояться. В обращении сейчас находится заканчивающийся выпуск на 20 млрд, так что это по сути рефинансирование, правда на меньшую сумму. Если говорить про доходность, то 1,5% к ключу на 2,5 года — и не отлично, и не ужасно. 17,5% купон на ближайшие месяцев так N. У меня как раз возникло желание добавить флоатеров немного, так что возьму лучше новые флотареты АФК Системы. Роману Аркадьевичу привет!

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

🚢 Если отталкиваться от сегодняшней цены акции, то я бы уже не стал набирать позицию. Свои покупки данного актива я прекратил, когда цена перешагнула 11₽, уже тогда понимал, что если подойдём к 12₽, то по сути преодолеем "справедливую" стоимость актива, конечно, для дальнейшего роста нужны были триггеры (поэтому, так важно следить за отчётностями эмитента и корпоративными новостями). Вынос к 17₽ "психологически" был стёрт из памяти, тогда, казалось, что отчётность даст какой-либо ответ на данное действие рынка, но он же иногда бывает не логичен? (все мы хороши задним умом, знал бы отчётность за 2023 г. и ситуацию с нефтепроводом Дружба, продал бы по 17₽, какой-никакой опыт). Почему всё-таки решил продать? Ответ кроется в отчётности эмитента за 2023 г.:

🛳 Компании мешают кредиты, номинированные в валюте, это влияет на доход от курсовых разниц, в 2023 г. — 1₽ млрд (годом ранее 4₽ млрд, но стоит отметить, что головная компания от них избавилась полностью, а сама группа погасила краткосрочные, остались долгосрочные). Помимо этого, необходимо уже привыкнуть к нормализованной налоговой базе, в 2023 г. компания заплатила 8,6₽ млрд налогов, когда, как в прошлом, только 621₽ млн, всё дело в том, что группа НМТП выиграла суд у налоговой службы по ранее уплаченному излишнему налогу и государство с барского плеча вернуло в 2022 г. 5,8₽ млрд. Из-за этих двух моментов эмитент и показал снижение чистой прибыли — 30,2₽ млрд (-13,1% г/г), рост выручки навряд ли в 2024 г. будет ошеломляющим (курс $ стабилизировался, поставки тоже), компания предоставляет портовые услуги, а вот услуги флота всё же в ничтожном количестве.

🛳 OCF составил 36,3₽ млрд (+14,5% г/г), CAPEX — 6,2₽ млрд (+12,9% г/г), значит FCF равняется 30,2₽ млрд. Учитывая денежный поток, то выходит 1,56₽ на акцию, но группа сократила долг на 6,2₽ млрд, поэтому 1,24₽ на акцию. Если учитывать стратегию развития компании до 2029 г., то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Выплата дивидендов за 2023 г. может составить — 0,78₽ на акцию (дивидендная доходность — ~6,1%). Компания консервативна в своих выплатах, конечно, может накинуть сверху ещё пару десятков копеек, но это всё-равно не двухзначная див. доходность.

🛳 Согласно стратегии, до 2029 г. в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). CAPEX возрастёт, значит FCF будет снижаться, придётся, видимо, ужаться и в дивидендах.

🛳 Судя по данным Блумберга загруженность портов НМТП не на полной мощности. Напомню вам, что в активе компании — Новороссийский порт на Чёрном море, Приморский на Балтийском и морской порт Балтийска в Калининграде. Потенциал есть, но тогда надо чтобы Дружбу отключили, но выгодно ли это Транснефти и т.д.?

📌 Что по итогу? Продажа НМТП состоялась по 12,5₽, это принесло 27,8% доходности, деньги отправил на накопительный счёт и пока раздумываю над новой покупкой (Совкомфлот или Роснефть). Главная проблема в том, что я не вижу апсайда в акции и дивидендная доходность в 6% не впечатляет, тот же накопительный сейчас даёт 16%, помимо этого на рынке присутствуют эмитенты, которые дадут двухзначную доходность + рост тела.

Нет ничего постыдного в том, чтобы инвестировать в навоз, даже если этот навоз берёт долги в юанях под 8%. Сегодня у нас в гостях Акрон — очередной эмитент, который позволяет инвесторам заработать в валюте. Крайне интересный выпуск, достойный находиться в портфелях всех любителей валюты.

Также помним про недавние юаневые выпуски Русала, ГМК Норникель, Уральской Стали и Славянск ЭКО, все они есть у меня в портфеле. Я отвожу до 10% в портфеле под валютные облигации, так что интересно смотреть все новые выпуски в валюте. Ну и думаю, что скоро ещё что-то в юанях появится, не пропустите.

Объём выпуска — 1,5 млрд юаней. 2 года. Ориентир купона: 7,5–8% (YTM до 8,24%). Без оферты, амортизация 50% через 1 год. Купоны ежеквартальные. Рейтинг AA от Эксперт РА (декабрь 2023).

Акрон — производитель минеральных удобрений. Основные предприятия находятся в Великом Новгороде, Дорогобуже и Мурманской области. Вертикально интегрированный холдинг специализируется преимущественно на производстве азотных и сложных удобрений. Что-то там про фосфор, азот и калий, короче, навоз. Тикер: 🪰🌾 Сайт: https://www.acron.ru

Выпуск: Акрон-001Р-04-боб

Объём: 1,5 млрд юаней

Начало размещения: 24 мая (сбор заявок до 21 мая)

Срок: 2 года

Купонная доходность: 7,5–8%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: да

Почему Акрон? Это их футбольный клуб в ФНЛ играет?

Не, футбольный клуб другому Акрону принадлежит, а не этим товарищам. Те что-то там с металлоломом делают, а эти с удобрениями ковыряются. Но надо бы им тоже футбольный клуб создать, как раз в Новгороде можно развернуться.

А если говорить про облигации, то всё довольно скучно и прогнозируемо. Ну, сразу с козырей зайду, показатель Чистый долг / EBITDA у Акрона за 2023 год составляет 0,39. Это он ещё вырос, в 2022 году он был 0,3.

Акрон очень хорошо работал (а как работал, так и заработал) в 2022 году, поэтому в 2023 году показатели ухудшились за счёт крайне высокой базы. Выручка упала на 30%, составив 179,45 млрд рублей (257 млрд в 2022 году). Если смотреть в долларах, то падение на 44% с 3,75 млрд до 2,1 млрд долларов. EBITDA упала на 50%.

Чистая прибыль снизилась на 61% до 35,8 млрд (91 млрд в 2022 году). В долларах сильнее — падение на 68%. Чистый долг уменьшился на 36% до 25 млрд в рублях (39,4 млрд в 2022) или на 50% в долларах до 280 млн (560 млн в 2022).

В декабре прошлого года рейтинг повысился с AA- до AA, а всё потому, что у Акрона сильные рыночные позиции, низкая долговая нагрузка, высокая ликвидность, а маржинальность такая, что любой позавидует. Если кто сомневается, что дела у компании идут хорошо, можно посмотреть на акции. Только не на дивдоходность, она в мае чуть выше 2%.

Не так много юаневых облигаций, как хотелось бы, но они всё же есть. Я в этом размещении участвую. Через год амортизация ещё будет, можно будет реинвестировать сюда же или во что-то более интересное, если будет выбор в юанях. Предварительно, расчёты по купонам и погашению выпуска в рублях по официальному курсу китайского юаня к рублю, установленному Банком России на дату выплаты дохода (купона) / дату погашения.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.