Март для американских банков прошел довольно комфортно: ФРС закрыла программу помощи банкам, открытую в разгар кризиса марта 2023 года, но оставила достаточно ликвидности в системе, чтобы избежать новых проблем. И все же не обошлось без краха. Что случилось с Republic First Bank и какие ещё сюрпризы готовит печатный станок США?

Меня зовут Сергей Горшунов. Я веду блог о финансах

Republic First Bank обанкротился, а его активы купил Fulton Financial.

Основная причина проблем банка — высокие процентные ставки, нанесшие урон его портфелю коммерческой недвижимости.

На данный момент Republic First Bank является единственным банком, которому потребовалась поддержка в 2024 году.

Тем не менее, многие аналитики опасаются, что проблемы могут распространяться, так как сотни банков находятся под давлением из-за высоких процентных ставок и проблем на рынке коммерческой недвижимости.

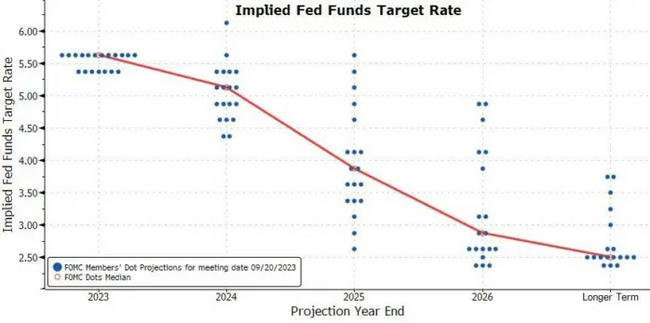

Процентные ставки останутся высокими в ближайшие месяцы. Рынки ожидают, что ФРС начнет снижать ставку в сентябре. Темпы снижения предполагаются невысокими — два снижения по 25 б.п. до конца этого года.

Проблемы, возникшие еще в 2023 году из-за высоких ставок, никуда не делись – их просто “замели под ковер”. Можно ли представить, что ФРС допустит очередной раунд банкротств банков в год президентских выборов в США? Конечно, нет. Значит, в систему будут вливать еще больше ликвидности.

ФРС уже объявила о том, что продажи активов с баланса будут сокращены с июня. Нет практически никаких сомнений в том, что это только начало, и ФРС готова предоставить рынкам столько ликвидности, сколько потребуется.

Это означает, что печатный станок приступит к работе при малейших признаках опасности, а американский центральный банк не будет слишком сильно беспокоиться об инфляции. Неудивительно, что инвесторы по всему миру продолжают скупать различные активы, от акций и золота до крипты.

Скорее всего, сильного банковского кризиса в США в этом году ждать не приходится, так как ФРС зальет любую проблему деньгами. Самая плохая инвестиционная позиция в мире бесконечной поддержки от центральных банков — это фиатная валюта, чья покупательная способность будет постоянно падать из-за неустанной печати денег.

Сильнее всего американская ФРС боится повторения 70-х годов, когда экономика оказалась во власти стагфляции, то есть сочетания стагнации и инфляции. Чем опасна стагфляция и как она повлияет на крипторынок?

Меня зовут Сергей Горшунов. Я веду блог о финансах

В 70-е ФРС слишком поторопилась со снижением ставки и инфляция вышла из под контроля. В результате ставку пришлось задирать выше 20% в начале 80-х. После этого удалось обуздать инфляцию.

Возможно ли повторение этого сценария сейчас? Последние данные указывают на то, что этот риск существует. Данные по росту ВВП США в первом квартале вышли сильно хуже ожиданий (1,6% при консенсусе 2,5%), а индекс потребительских расходов PCE вырос с 2,5% в феврале до 2,7% в марте. Традиционно ФРС обращает внимание именно на данные PCE, а не на более привычную многим инфляцию CPI.

Неудивительно, что на последнем заседании 1 мая ФРС отметила, что дальнейшего прогресса в борьбе с инфляцией не видно. Тем не менее, американский центробанк принял решение сократить программу продажи активов, начиная с июня.

Решение это легко объяснимо — доходности американских облигаций растут, усугубляя проблему для американского бюджета. ФРС пытается снять часть давления с рынка облигаций, но делает это в тот момент, когда инфляция снова начала расти.

Чем дольше держатся высокие процентные ставки, тем большая нагрузка приходится на бюджет в виде процентных платежей, так как США приходится рефинансировать долги по новым ставкам.

Ситуация осложняется тем, что в США в ноябре пройдут президентские выборы. Глава ФРС Джером Пауэлл многократно утверждал, что политические соображения не учитываются при принятии решений, но мало кто готов в это поверить.

Выходить на выборы с тормозящей из-за высоких ставок экономикой не захочет ни один президент, так что давление на ФРС будет нарастать. Ставку могут снизить, несмотря на начинающийся рост инфляции, что только ускорит ее новый виток.

В таких условиях в проигрыше окажутся те инвесторы, кто предпочтет держать долги — фиатная валюта будет обесцениваться из-за растущей инфляции. В выигрыше окажутся те, кто держит активы, в том числе биткоин и другую крипту.

Первая попытка создания национальной валюты была предпринята во время Американской войны за независимость. В 1775 году Континентальный конгресс, а также штаты начали выпускать бумажные деньги, назвав купюры «континентальными». Континентальные купюры были обеспечены только будущими налоговыми поступлениями и использовались для финансирования войны за независимость. Допечатывания, а также подделки со стороны британцев привели к тому, что стоимость континентальных денег быстро снизилась. Этот опыт с бумажными деньгами привел к тому, что из проекта новой Конституции было удалено право правительству Соединенных Штатов выпускать кредитные векселя (бумажные деньги), а также запретили такую эмиссию различными штатами и ограничили способность штатов делать законным платежным средством что угодно, кроме золотых или серебряных монет.

В декабре 1790 года Александр Гамильтон представил Конгрессу Соединённых Штатов Америки доклад о национальном банке. Он предложил создать его на частной основе, но с 20 % участием государства. Банкноты банка должны быть разменными на металлические деньги по требованию, а также приниматься по номиналу в уплату налогов. Федеральное правительство должно держать свои средства в этом банке.

Конгресс ратифицировал создание Первого банка Соединенных Штатов 25 февраля 1791 г. Это было сделано, несмотря на сильное противодействие со стороны Томаса Джефферсона, Джеймса Мэдисона, и многих других. Лицензия гарантировала банку монопольный статус общенационального банка в течение 20 лет. Президентом банка был назначен Томас Уиллинг. Банк начал активно предоставлять ссуды правительству США. Их объём достиг 6,2 млн долларов. В этот же период индекс оптовых цен вырос в США с 85 пунктов в 1791 году до 146 пунктов в 1796 году. После 1796 года Первый банк Соединённых Штатов вёл более умеренную эмиссионную политику.

В 1811 году Палата представителей и Сенат отклонили законопроект о продлении лицензии банка. Власти штатов уже объединили более 120 банков штатов. Многие из них начали эмитировать собственные ценные бумаги, и всего лишь за несколько лет рынок был затоплен этими бумагами, что побудило правительство в 1817 году прибегнуть к платежам в денежном эквиваленте. Возможность эмитировать ценные бумаги была властью, которую новые банки и их владельцы не желали уступать сильному центральному банку.

В апреле 1816 года обе палаты Конгресса ратифицировали законопроект об учреждении Второго банка Соединённых Штатов. Так же, как и Первому банку Соединённых Штатов, лицензия была выдана на осуществление деятельности в период с 1816 по 1836 годы. Одновременно была принята резолюция о возобновлении размена бумажных денег на металлические с 20 февраля 1817 года.

В январе 1817 года банк начал свою работу. Президентом был назначен Лингдон Чивс. В феврале 1817 года Второй банк Соединённых Штатов выдал кредит крупнейшим банкам США на общую сумму 6 млн долларов США для поддержания их платёжеспособности. Согласно закону, а также Уставу банка, уставный капитал данного учреждения должен был составлять 7 млн долларов США, но в период с 1817 по 1818 годы он не превышал 2,5 млн.

К 1818 году банк эмитировал банкнот на 21,8 млн долларов США. Объём денег в обращении вырос с 67,3 млн долларов США в 1816 году до 94,7 млн долларов США в 1818 году. Индекс цен рос, что подтверждают данные о росте цен экспортных товаров в Чарлстоне с 102 пунктов в 1815 году до 160 к июлю 1818 года. В июле 1818 года из-за резкого сокращения металлических резервов Второй банк Соединённых Штатов прекратил размен своих банкнот на металлические деньги.Объём банкнот и депозитов банка сократился с 21,9 млн долларов США в июне 1818 года до 11,5 млн долларов США к середине 1819 года. В США произошёл циклический спад, что отразилось на ценах экспортных товаров в Чарлстоне, снизившихся со 158 пунктов в ноябре 1818 года до 77 пунктов в июне 1819 года. До января 1823 года объём депозитов и банкнот банка не превышал 12 млн долларов США, а к 1830 году этот объём вырос до 29 млн долларов США.

В 1829 году Президент США Эндрю Джексон, в первом своём ежегодном послании к Конгрессу, объявил о намерении отозвать лицензию у Второго банка Соединённых Штатов. В 1831 году Николас Биддл — второй президент банка, направил в Конгресс законопроект о продлении лицензии банка. Законопроект прошёл обе палаты Конгресса, но Эндрю Джексон наложил на него вето, которое Конгресс не сумел преодолеть. В 1833 году объём банкнот и депозитов Второго банка вырос до 42,1 млн долларов, что частично может объяснить рост цен с июля 1830 года с 82 пунктов до 99 пунктов в конце 1833 года. При этом объём металлических денег в обращении с 1823 по 1833 годы был на уровне 32 млн долларов.

В 1833 году Эндрю Джексон вывел правительственные средства из Второго банка в ряд коммерческих банков США. Джексон был единственным президентом, который полностью погасил государственный долг. Второму банку Соединённых Штатов пришлось получать лицензию штата Пенсильвания. С 1833 года он работал как «Банк Соединённых Штатов, Пенсильвании».

С 1837 по 1862 годы центрального банка формально не существовало. Это время называют «эрой свободных банков» в США. С 1862 до 1913 года в США по соответствующему закону действовала система национальных банков.

Создание Третьего Центрального банка, 1907-1913

В течение последней четверти XIX века и начала XX века в экономике США наблюдался небывалый рост благосостояния среднего американца, промышленники и банкиры сколотили огромные, по тем временам, состояния, и только политическая верхушка страны ничего от этого периода не выиграла. Доходы правительства были минимальны, а значит и существенного влияния на экономику у него отсутствовало, надо было что то менять.

Банкиры, потерявшие на панике 1907 года деньги считали, что реальная проблема заключалась в том, что Соединенные Штаты были последней крупной страной без центрального банка, который мог бы обеспечить стабильность и чрезвычайный кредит во время финансового кризиса, т.е. финансирование их ошибок, приведших к неплатёжеспособности банков. В то время как другая часть, в первую очередь, политического сообщества были обеспокоены властью, которая досталась Д.П. Моргану и другим «финансистам» которые никак не пострадали, либо же даже увеличили своё состояние(ввиду компетентности управления).

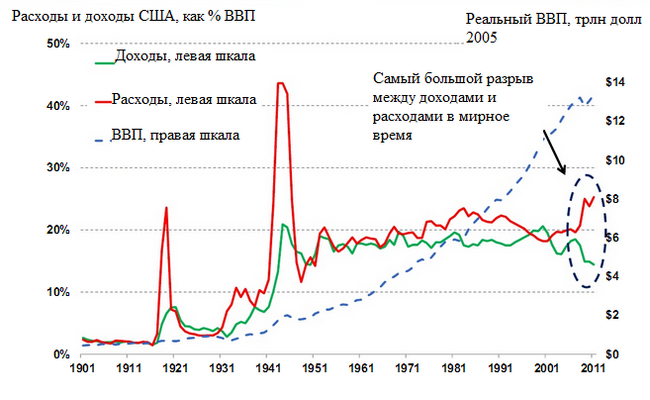

доходы и расходы в % от ВВП. Заливка - расходы, пунктир - расходы.

В 1908 году Конгресс принял закон Олдрича–Вриланда, который предусматривал чрезвычайную валюту и учредил Национальную валютную комиссию для изучения банковской и валютной реформы. Сенатор Род-Айленда Нельсон Олдрич, лидер республиканцев в Сенате, лично руководил Комиссией с помощью команды экономистов(банкиры Пол Варбург, Фрэнк Вандерлип, Гарри Дэвидсон, Бенджамин Стронг, помощник секретаря казначейства США Пиатт Эндрю). Они отправились в Европу и были впечатлены тем, как центральные банки Великобритании и Германии «справляются» со стабилизацией экономики в целом и содействием международной торговле.

В начале ноября 1910 года сенатор Олдрич и группа финансистов: Пол Варбург, немецкий банкир; Фрэнк Вандерлип, президент National City Bank; Гарри П. Дэвисон, партнер J. P. Morgan; Бенджамин Стронг, вице-президент Banker's Trust Co.; и А. Пайетт Эндрю, бывший секретарь Национальной валютной комиссии, отправились на остров Джекилл, где провели за переговорами 10 дней, чтобы сформулировать план банковской и валютной реформы в США, который Олдрич мог бы представить Конгрессу.

Представленный в 1912 году законопроект по созданию центрального банка в Соединенных Штатах, сопровождался обещаниями финансовой стабильности, расширением международных ролей, контролем со стороны беспристрастных экспертов и отсутствием политического вмешательства в финансы.

С первого раза, в 1912 году, не удалось протолкнуть заветный документ под названием «План Олдрича». Впоследствии реформаторы убрали из названия раздражающее демократов имя республиканца Олдрича, внесли в документ ряд незначительных изменений и вновь запустили его уже в качестве инициативы демократов. Таким образом, после изощренных манипуляций банковского круга в 1913 году закон о Федеральном резерве был благополучно ратифицирован. Интересно, что голосование в верхней палате Конгресса имело место 23 декабря, и накануне Рождества в зале заседания сенаторов было совсем немного, «за» проголосовало 43, «против 25» и 28 сенаторов отсутствовало. Президент Вудро Вильсон подписал законопроект позже в тот же день.

Федеральная резервная система Общая информация

Федеральная резервная система — созданное 23 декабря 1913 года независимое федеральное агентство для выполнения функций центрального банка и осуществления централизованного контроля над коммерческой банковской системой Соединённых Штатов Америки.

Независимыми от Федерального правительства США агентствами являются те агентства, которые существуют вне федеральных министерств (возглавляемых секретарем кабинета министров). Точнее говоря, термин независимые используется для тех агентств, которые, в соответствии с конституцией, являясь частью исполнительной ветви власти, не зависят от контроля президента США, по той простой причине, что власть президента уволить главу агентства ограничена.

Созданные в рамках отдельных законов, принятых Конгрессом США, каждый соответствующий закон наделяет полномочиями и определяет цели и направления агентств в рамках которых они должны работать, а также основные сферы, если таковые имеются, по которым агентства могут иметь силу правотворчества. Правила (или распоряжения/постановления), изданные этими агентствами, имеют силу федерального закона.

Согласно закону о Федеральном резерве, ФРС ежегодно отчитывается перед палатой представителей Конгресса США, дважды в год — перед банковским комитетом Конгресса США. Деятельность банков ФРС не менее раза в год проходит аудит Счётной палаты США или крупных независимых аудиторских фирм национального уровня.

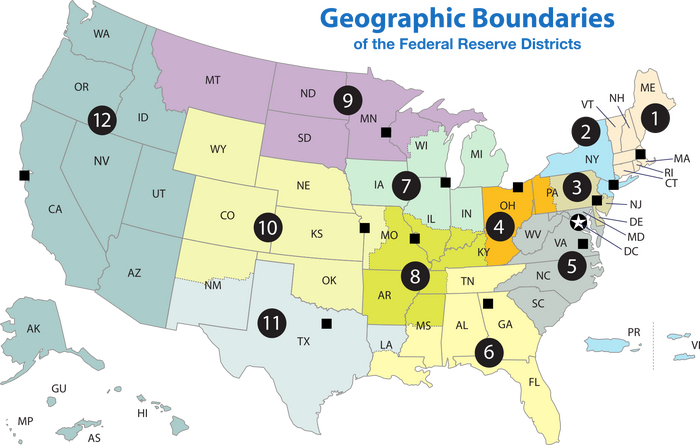

В ФРС входят 12 федеральных резервных банков, расположенных в крупнейших городах, около трёх тысяч коммерческих так называемых банков-членов, назначаемый президентом Совет управляющих, Федеральный комитет по операциям на открытом рынке и консультационные советы. Основанием для создания является Закон о Федеральном резерве. В управлении ФРС определяющую роль играет государство, хотя форма собственности капитала является частной — акционерная с особым статусом акций.

Функции ФРС

Текущие функции ФРС:

выполнение обязанностей центрального банка США

поддержание баланса между интересами коммерческих банков и общенациональными интересами

обеспечение надзора и регулирования банковских учреждений

защита кредитных прав потребителей

поддержка роста денежно-кредитных агрегатов, соответствующего в долгосрочной перспективе экономическому потенциалу увеличения производства

содействие эффективному достижению целей по максимизации занятости

поддержание стабильности цен и обеспечение умеренных долгосрочных процентных ставок

обеспечение стабильности финансовой системы, контроль системных рисков на финансовых рынках

предоставление финансовых услуг депозитариям, в том числе правительству США и официальным международным учреждениям

участие в функционировании системы международных и внутренних платежей

устранение проблем с ликвидностью на местном уровне.

Если коротко, то:

Федеральная резервная система ответственна за создание благоприятных условий для максимальной занятости, сохранение низкой и стабильной инфляции, а также безопасной и эффективной финансовой системы.

— Джанет Йеллен

Цели и задачи понятны и осязаемы, давайте посмотрим на их реализацию.

Максимальную занятость можно рассмотреть как обратный аналог безработице, и что же мы видим:

безработица

До 1913 года средняя безработица держалась на уровне чуть выше 5%, в период же 1913-1945 эта цифра выросла до почти 9%, имея 5-ти летний отрезок с более чем 15% безработицей. Далее в эпоху послевоенного экономического бума этот показатель снизился до 4.5% став чуть ниже эпохи предшествующей ФРС, однако после 1970 он снова вырос до 6-6.5%. Таким образом видно что никаких изменения, в лучшую сторону, относительно безработицы с появлением Центрального Банка не произошло, даже скорее наоборот.

Сохранение низкой и стабильной инфляции или же поддержание стабильности цен и обеспечение умеренных долгосрочных процентных ставок.

На графике видно, что до 1913 года присутствовали всплески инфляции, однако в последующем, они компенсировались периодами дефляции, что обеспечивало примерное сохранение индекса цен в экономике, чего нельзя сказать о времени после.

Обеспечение безопасной и эффективной финансовой системы.

Не считая небольших кризисов эпоха ФРС была ознаменована, небывалой до неё, Великой Депрессией(1929-1933) и Великой Рецессией(2007-2009), название которых говорит само за себя.

Таким образом, получается что ФРС не справляется ни с одной из поставленных задач, а только усугубляет положение дел в экономике.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.

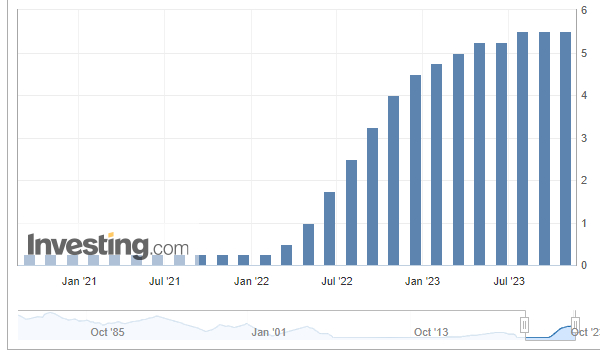

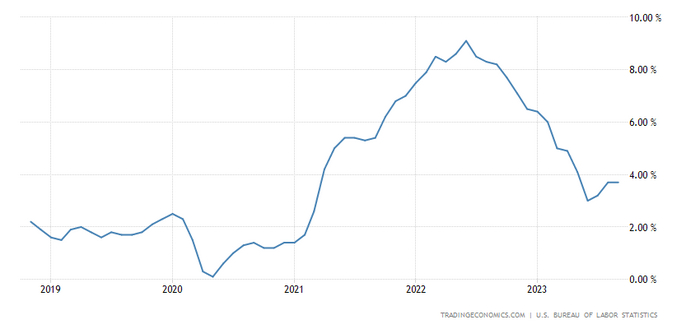

16 марта 2022 года Федеральная резервная система США объявила о повышении базовой процентной ставки на 0,25 п. п., до диапазона 0,25–0,5%. начав новый цикл повышения ставок. С 16.03.22 по 26.07.23, менее чем за полтора года, базовая ставка увеличилась в 22 раза, до 5.5%. Подобная беспрецедентная скорость объяснялась необходимостью борьбы с инфляцией.

ставка ФРС

Напомню, что в конце 2021 года экономисты и банкиры пугали мир высокой инфляцией, которая с нами останется надолго:

"Глава Федеральной резервной системы Джером Пауэлл предложил перестать использовать слово «временная» по отношению к инфляции. По его мнению, «вероятно, сейчас самое время отказаться от этого слова и объяснить, что мы имеем в виду», сообщает CNN Business."

"Инфляция в США достигнет более 15%" - предсказания Saxo Bank на 2022".

В январе 2022 года я написал статью, в которой объяснял причины высокой инфляции и делал вывод, что оная носит временный характер и в течении следующего года вернётся к привычным значениям. Собственно это и произошло:

инфляция в США

Как видно, пик инфляции пришёлся на июнь 2022 года, как я и предполагал во второй своей статье касательно этой "постоянной" инфляции.

По мимо всего прочего, возникает вопрос: а зачем ФРС продолжала поднимать ставки, если инфляция развернулась летом 2022 года? Пусть и не сразу, но к февралю 2023 года, когда инфляция снизилась с 9% до 6% они должны были это заметить.

Возможно даже, останови ФРС рост ставок в ноябре 2022 года на уровне 3.25% или 4%, не случился бы мини банковский кризис в марте 2023 года.

Опровергнув свои предыдущие предупреждения об экономических "ураганах", генеральный директор JPMorgan предупредил в интервью Times of India, что мир сталкивается с угрозой наихудшего сценария стагфляции и не готов к реакции центральных банков (повышению ставок) на этот исход. Стоп,подождите,все только только начали говорить о прекращении повышения ставок ФРС , а тут 7%? Давайте разбираться что же в голове у JP Morgan. "Я думаю, мы чувствуем себя довольно хорошо из-за всех монетарных и фискальных стимулов. Со временем нам придется решать все эти серьезные проблемы, и ваш дефицит не может продолжаться вечно. Поэтому ставки могут вырасти еще больше. Но я надеюсь и молюсь о мягкой посадке." Для справки: в час ночи по Москве выступал Кашкари из ФРС и тот ждет роста ВВП Америки до 1.3% и ни о какой рецессии он не говорит,а тут мольба о мягкой посадке (небольшой рецессии). Конечно,никто на рынке не ожидает таких ставок.

Являются ли комментарии Даймона открытым признанием того, что инфляция никуда не денется, и закладывают основу для эскалации недавнего ястребиного тона ФРС? Конечно, это было бы проблемой для неподготовленных.

Возможно, Даймон действительно знает что-то, с чем многие на рынке отказываются согласиться (а поскольку региональные банки используют более 108 миллиардов долларов экстренного финансирования от ФРС (после краха региональных банков) для заполнения дыр в своих балансах, JPMorgan, возможно, вот-вот станет еще больше "Too Big To Fail").

число первичных заявок на получение пособий по безработице 216000 (прогноз 234000; предыдущее 228000)

1) Затраты на рабочую силу (кв/кв) 2,2% (прогноз 1,6%; предыдущее 4,2%)

2) Уровень производительности в несельскохозяйственном секторе (кв/кв) 3,5% (прогноз 3,7%; предыдущее -2,1%)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: в общем, ситуация в экономике Сша даже в соответствии с данным отчётом патовая. Проще говоря рецессия начиается. Интересно, как скоро Фрс будет снижать ставку имея подобные данные в экономике?

Облигация - это долговая ценная бумага, которую выпускают государства и компании для привлечения капитала. Каждая облигация имеет срок действия и номинальную стоимость, которая возвращается только по истечению срока. Кроме того, облигации имеют купон - процентную выплату за использование средств, которая выплачивается частями в течение срока действия.

Почему упали цены на облигации и как это связано с банками?

Банки взяли деньги на депозит у клиентов и купили на них облигации, т.к. доходность по облигациям была выше, чем по депозиту. Когда ФРС начала повышать ставки, доходность по новым выпускам облигаций выросла, но уже выпущенные облигации остались с прежней доходностью. Это привело к падению цен на старые облигации на вторичном рынке, т.к. никто не будет покупать облигацию с низкой доходностью, когда есть аналогичная с более высокой доходностью. Поэтому облигации с низкой доходностью начали торговаться ниже номинала, что привело к бумажным потерям для держателей. Если клиенты массово забирают деньги из банков, то банки вынуждены продавать облигации на вторичном рынке по пониженной цене, что может привести к реальным убыткам и банкротству. Что и случилось с банками США и Европы.

Инвестирование в облигации - это не только возможность получить доход, но и риск потерь в случае неправильного выбора облигаций или изменения рыночной ситуации. В связи с изменением процентных ставок и других факторов, цены на облигации могут колебаться, что может привести как к прибыли, так и к убыткам. Поэтому перед инвестированием в облигации необходимо тщательно изучить рынок и оценить свои возможности и риски. Тем не менее, облигации остаются одним из самых популярных инструментов инвестирования и могут быть полезны для диверсификации инвестиционного портфеля.

Похоже риск менеджмент у западных банков сильно хромает.

Удивительный народ этот финансовый истеблишмент. Косность решений, принимаемых на финансовых фронтах, отдающих затхлым запахом нафталина и плесени, блещет столь непробиваемой уверенностью, что просто диву даешься. Казалось бы, не было такого никогда, и вот,… опять….

Еще совсем недавно финансисты пели песню о необходимости финансовой поддержки покупательской способности населения. Ставили эксперименты с безусловным базовым доходом (ББД), вспомнили о «вертолетных деньгах» Милтона Фридмана…. И что же в итоге? А в итоге ФРС (а вслед за ним и другие ЦБ) раз за разом начали повышать процентные ставки на фоне разразившегося инфляционного кризиса.

Разжуем вопрос. На фоне русофобской истерии Запад наотрез отказался от использования российских энергоносителей. Чем не преминули воспользоваться финансовые спекулянты всех мастей, мгновенно вздувшие цены на те же самые энергоносители на товарных биржах. Ну, а поскольку энергоносители – ценообразующий товар, то это потянуло за собой и рост цен на все остальное. Иными словами, недостаток предложения энергоносителей привел к инфляционному кризису. Но, позвольте, а чем же тут может помочь повышение процентных ставок – то бишь удорожание денег?... Газа на рынках от этого больше не станет…. Я так понимаю, что ФРС надеется на то, что у финансовых барыг быстренько закончатся деньги, и они перестанут спекулировать газом и нефтью?...

Надеяться на это не приходится, но, вот, проблематика реальной западной экономики, каковая и вызвала обсуждение ББД и вертолетных денег, резко обостряется на фоне подобных решений ФРС. Причем страдает тут не только малый и средний бизнес, каковые раньше могли бы перекантоваться за счет кредитов, ставших сегодня неподъемными, но и крупный бизнес начал подыскивать для себя более злачные места обитания, ближайшее из которых сегодня находится в районе Марса – подальше от неумных решений ЦБ/ФРС.

Причем, я не понимаю: что, рост цен на энергоносители нельзя остановить? Нет возможности воздействовать на спекулянтов? Нельзя запретить краткосрочные сделки на соответствующие товары, что делалось уже не раз, правда, в других сферах?...

Хотя, что это я?... Может это наши окопались в ФРС, и проводят хитрющую финансовую диверсию?... А я, так сказать, разоблачаю….

Но обратим свой взор на наш родной российский Центробанк. Тут вам не там, уж он то должон быть впереди планеты всей.

Еще в ноябре-декабре 2022 г. наш ЦБ заявлял, что инфляционные процессы в России – это фигня, и уже в 2023 г. мы достигнем целевого показателя в 4%. Прошло пара-тройка месяцев, и вот уже глас Набиуллиной заявляет несколько иные цифры: в 2023-м – 5-7%, и лишь в 2024-м – столь желанный «таргет».

А что изменилось за столь короткий срок?

Изменилось, конечно, многое. Заработали ограничители цен на российские энергоносители. Блеф, на снижение добычи нефти в России на 500.000 баррелей в сутки, не сработал. Более того, Запад засчитал это как некую победу в экономической войне с Россией: видите, мы так давим, что они уже снижают добычу…. Ну, и конечно же, в бюджет после прошлогодних сверхдоходов (на фоне взлетевших цен) резко снизились поступления. Всё это – объективные факторы, понятные и безусловные. Но….

Какие же решения нашего финансового сектора мы видим в ответ?

В ответ же мы видим бодрый марш в веренице ЦБ, поднимающих или удерживающих высокий уровень процентных ставок, а также неукоснительный курс на девальвацию рубля. За два прошедших месяца ничтожно значимые для российской экономики в текущих условиях евро и доллар подорожали на 25%.

Что это?! И для чего?!...

Нет, логика действий российского ЦБ вполне прозрачна. На фоне санкционных ограничений цен на нефть и газ, а также вынужденного применения скидок при продаже энергоресурсов, девальвация рубля позволяет производителям обменивать получаемую валюту на большее количество рублей, тем самым, снижая негативные последствия санкций. Наши экспортеры уже с августа прошлого года запричитали плачем Ярославны о том, что доллар должен стоить 80, а лучше и все 100 рублей. Но подобные решения, каковые даже мелким плюсом назвать сложно, имеет целую кучу огромных минусов.

Во-первых, девальвация рубля разгоняет инфляцию. Как бы мы не отрывали евро/доллар от внутреннего рынка, ориентиры мировых цен всегда будут маячить перед глазами. Сегодня доллар 75, завтра инфляция догонит, и экспортеры будут просить 90, а послезавтра – и еще больше. Это – бесконечный процесс, не имеющий под собой ни малейших перспектив.

Во-вторых, слабеющий рубль отталкивает инвестора. Мало того, что девальвация, идущая под руку с инфляционными процессами, снижает покупательскую способность рынка, тем самым, затрудняя получение прибыли. Так еще нужно учитывать и прямые потери при конвертации. Скажем, инвестор в декабре 2022 г. решил вложить в российскую экономику условные $1000, обратив их в тот период в 60.000 рублей. Тогда как сегодня ему нужно иметь уже 75.000 рублей только для того, чтобы вернуть свои деньги обратно…. Какая уж тут прибыль!

И в-третьих, и это самое главное, слабеющий рубль затрудняет приобретение импортного оборудования и технологий, что и без того сложно в условиях санкций, всевозможных ограничений и вдребезги разрушенной логистики. Внутренний рынок, говорите, развивать собираемся?!...

На фоне всего сказанного, первая мысль была о том, что в нашем ЦБ засели враги, ничтоже сумняшеся разрушающие экономику нашей страны. Там в ФРС – свои, а здесь в ЦБ – чужие…. Но сопоставив все «за» и «против», пришел к окончательному выводу: увы, не враги. И там, и там сидят самые вульгарные балбесы, которые, как привыкли при царе Горохе финансовые инструменты применять, так и жмякают ими, не обращая внимания ни на смену эпох, ни на смену парадигмы. Дружно и весело шагают строем не обращая ни на что ни малейшего внимания. Элита, однако….