Продолжаю рассказ о самой малозаметной, но не менее известной и фундаментальной теории в финансах, которая является вторым кирпичиком в теории оценки акций наряду с моделью оценки капитальных активов (CAPM). В этой части мы приступим уже непосредственно к самой гипотезе.

Часть 3. Гипотеза, получившая Нобелевскую премию

Чтобы понять логику гипотезы Модильяни и Миллера (далее ММ) начнем с простого примера. Вы решили купить квартиру, которая стоит 10 млн рублей. Ответьте себе на простой вопрос. Изменится ли цена квартиры, если вы купите ее за свои деньги или возьмете ипотеку 10%, 20%, 30%... 80%, 90%, 100% от стоимости? Что за глупый вопрос! Наверное, нет... Ведь неважно как вы разрежете пирог его вес не изменится. Именно эта простая и на первый взгляд очевидная истина лежит в основе гипотезы ММ, которая говорит о том, что стоимость актива не зависит от его структуры капитала. Сами ММ приводили в своей работе пример с молоком – неважно продадите вы его как есть или разделите на обезжиренное молоко и сливки и продадите их отдельно, цена молока не поменяется. На примере с квартирой это кажется очевидным, но с бизнесом все немного сложнее.

Если в предыдущих частях мы пытались понять из каких потоков состоят активы, то в реальной жизни мы занимаемся не разложением активов на потоки (этим занимаются инвестиционные банки), а скорее наоборот. Мы пытаемся собрать актив на основе потока от него и решить за сколько нам купить или продать его. Оценка активов и эквити делается исходя из денежного потока и ставки по нему.

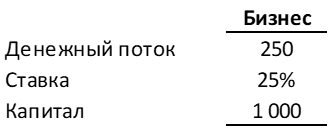

Давайте разберем пример. Представьте, что ваш знакомый решил уехать из России и предлагает вам купить его кофейню, которая стабильно приносила 250 тыс. рублей в год. Сколько вы готовы за неё заплатить? В данном случае мы говорим только про финансовую составляющую, поэтому ваша зависимость от кофе никак не должна повлиять на цену. Первое, что должно прийти в голову – сравнить с тем, сколько денег нужно положить на депозит, чтобы получать те же самые 250 тыс. рублей каждый год. Банки предлагают сейчас 15%, поэтому нужно открыть депозит на сумму 250/0,15 = 1 700 тыс. рублей (далее опустим тыс. руб. и везде будем указывать просто цифры).

Вы купите кофейню за 1 700? Я бы не купил. Во-первых, не факт, что она так и продолжит приносить 250 в год. Эта сумма может быть больше или меньше. С точки зрения финансов и инвестирования любой бизнес или капитальный актив— это будущие поступления денег. С оценкой самого актива или эквити возникают сложности, поскольку денежный поток является неопределенным и нестабильным и на него влияет слишком много факторов. Чем неопределеннее суммы денег, которые принесет компания, тем выше риск. Самый высокий риск, как правило, у стартапов, поскольку там либо пан, либо пропал - либо потеряете все деньги, либо что-то заработаете.

Во-вторых, за кофейней нужно следить, нанимать персонал, её могут закрыть надзорные органы. Покупая бизнес, я беру на себя бесконечное количество рисков. И я хотел бы получить за эти риски компенсацию. Поэтому я попросил бы скидку и купил за 1 000. Исходя из этой цены можно посчитать ставку доходности = 250/1000 = 25%.

Здесь нужно подчеркнуть очень важный момент, который люди часто не понимают. Когда мы просим скидку к цене бизнеса или квартиры наша ставка доходности растет. В данном случае снижая стоимость с 1700 до 1 000 ставка растет с 15% до 25%. Аналогичное происходит и с облигациями, которые падают в цене, когда ставка растет. Получается, что, интуитивно сравнивая с безрисковым вариантом (депозитом) мы требуем скидку и получаем доходность, которая нас подсознательно устраивает. В настоящее время 25% годовых выглядит вполне разумно за рискованный бизнес, поскольку депозитная ставка дает лишь 15%. Либо можно сделать по-другому - оценить стоимость бизнеса исходя из денежных потоков и требуемой вами ставки доходности, которая компенсирует риски этого потока. Если вы заранее ожидаете получить за кофейню как минимум 25% годовых, то вам нужно просто поделить 250 на 25% и получить 1 000.

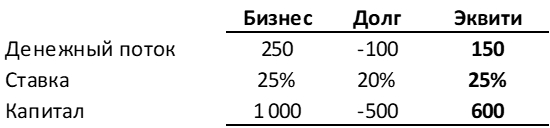

Представим теперь, что у вас есть только 500, но вы очень хотели бы купить кофейню, поэтому вы берете еще кредит на 500 под 20% годовых. Пару слов про долг. Самый стабильный компонент капитала – долг. Сложностей с его оценкой, как правило, не возникает, поскольку платежи зафиксированы, риски сведены к минимуму и сгружены на владельцев эквити, а ставка определяется Центральным банком и практически идеальной банковской конкуренцией. Поэтому оценка долга практически не меняется (для упрощения примем так, хотя на самом деле и оценка долга меняется, но про это в другой раз). Банк предложил вам сразу оформить кредит на кофейню. В итоге вы получаете в собственность кофейню, продавец получает за нее 1 000, а вы заплатите 500 из собственных средств и 500 из заемных.

Внимание, простой на первый взгляд вопрос. Изменится ли стоимость кофейни из-за кредита? ММ говорит о том, что нет. Неважно сколько у бизнеса долгов, его стоимость от этого не изменится. В данном случае речь идет о бизнесе, как об активе (сумма долга и эквити), а не эквити в нем, главное не путать (для этого и нужны были две предыдущие части, где мы обсуждали что такое капитал и эквити, чтобы мы могли говорить на одном языке). Ну и как бы, а зачем нам эти сакральные и, на первый взгляд, очевидные истины? Давайте смотреть дальше.

Получается стоимость кофейни не изменится из-за кредита? Да вроде нет, цена та же – 1 000. Какая разница продавцу, где вы возьмете деньги? Однако, все же, что-то изменилось... Для упрощения представим, что мы берем этот кредит на неопределенное время и будем всегда платить проценты по кредиту = 20% от 500 = 100. Тогда вам останется 250-100 = 150. Мы помним, что нас устраивала доходность в 25%, но в таком случае наш эквити будет равен 150/25% = 600.

Получается мы купили эквити за 500, который на самом деле равен 600? Но тогда бизнес будет равен 1 100, как сумма долга 500 и эквити 600, а не 1 000. Получается, что цена кофейни выросла из-за того, что мы использовали более дешевый долг? Ставка доходности за неопределенные денежные потоки эквити 25% выше, чем за фиксированные потоки по долгу – 20%. В данном случае премия за риск инвестирования в эквити бизнеса больше на 5%, чем в долг. А если взять кредит на 800, то стоимость кофейни выросла бы еще больше? Получается, что так… Но так ли это? Ведь гипотеза ММ говорит, что стоимость актива не меняется.

Еще сравнительно не так давно, в первой половине XX века преобладающей теорией в корпоративных финансах было именно это простое интуитивное предположение. Сначала считалось, что ставка доходности по эквити должна стремиться к ставке по долгу. Предполагалось, что не важно вкладываешься ты в долг или в эквити – все равно, все должны получить одинаковое вознаграждение. Однако, чем больше людей теряли деньги на банкротстве компаний, тем больше начало приходить понимание, что эквити должен компенсироваться более высокой ставкой. Начала образовываться щель между ставкой эквити и долга, которая приводила к тому, что наращивание долга увеличивало доходность эквити. Считалось, что разумный уровень долга для бизнеса – это хорошо, поскольку он увеличивает эквити собственника из-за того, что долг стоит дешевле. В итоге стоимость бизнеса росла из-за долга.

Однако, здравая логика говорит, что так не может происходить. Ведь посмотрите на пример с покупкой квартиры – ее цена не меняется в зависимости от того берете вы ее в ипотеку или за свои деньги. Иначе продавцы должны прайсить квартиры индивидуально каждому покупателю в зависимости от того сколько ипотеки вы используете, а продавцы бизнеса - в зависимости от уровня долга. Для разрешения этой незадачи как раз и был выдвинута гипотеза ММ, что стоимость актива не должна меняется при изменении структуры капитала. Но как уравнять капитал (долг + эквити) со стоимостью актива?

ММ сделали предположение, что в данном случае должна просто вырасти ставка доходности эквити, поскольку его владельцы берут на себя второй риск – риск финансового рычага. Долг накладывает вторую неопределенность на остаточный денежный поток – долг может обанкротить эквити, если в любой момент времени потока не хватает для обслуживания долга. Долг имеет приоритет над эквити. Ведь если ваш бизнес без долгов и у вас выпал плохой год, в котором вы не заработали, а потеряли деньги, вы все еще можете переждать, временно перекредитоваться. Однако, если у вас уже есть долги и в этот год вы не сможете по ним заплатить, то вы можете лишиться всего бизнеса. По сути, владельцы долга сгрузили риски временных просадок в денежных потоках на владельцев эквити. Долг, как бы говорит эквити, у меня доходность низкая, поэтому со своими просадками разбирайся сам, тебе как никак за это премию платят. И чем выше уровень долга, тем выше риск обнуления эквити и банкротства. А о какой премии идет речь? Давайте посчитаем.

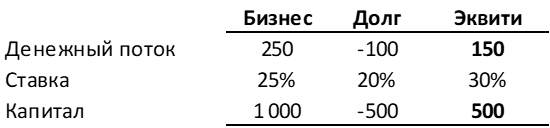

В нашем случае стоимость кофейни остается равной 1000, долг и эквити должны остаться по 500, но при этом мы должны найти такую ставку доходности, которая обеспечит это равенство. Эта ставка равна 30%.

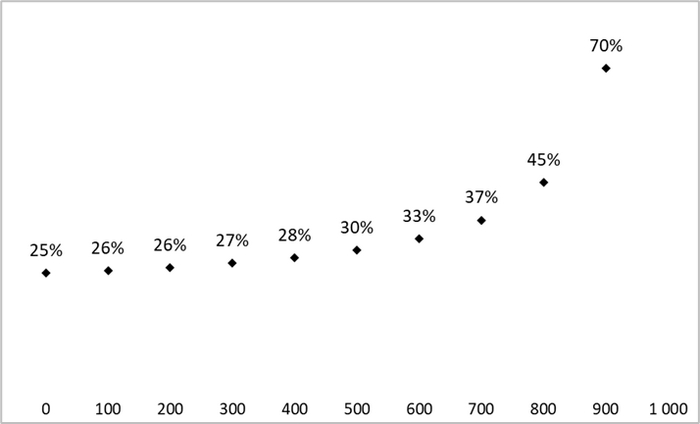

Получается, что владельцы эквити должны получить 30%, вместо первоначальных 25%. Эта разница в 5% - представляет собой компенсацию за дополнительные риски банкротства из-за наличия долга или риск финансового рычага. Как говорится сыр бывает только в мышеловке. Несмотря на то, что вы получаете большую доходность на свои вложенные 500, за это вы берете на себя повышенные риски того, что банк может забрать вашу кофейню за долги. Давайте посмотрим, как меняется ставка эквити в зависимости от размера долга.

Вот за такие очевидные на первый взгляд рассуждения ММ и получили Нобелевскую премию. Неважно какая будет структура капитала и кто будет владеть бизнесом, его стоимость останется та же, поскольку риски денежного потока самой кофейни не меняются. Бизнес — это пирог, который можно разрезать разными способами, но вес пирога от этого не увеличится. Владельцы разных видов капитала могут тянуть канат на себя - устраивать корпоративные разборки, банкротства, рейдерский захваты, реструктуризации, рекапитализации, и множество прочих разных страшных слов – бизнес кофейни от этого не изменится. Разные виды капитала пытаются перетянуть одеяло на себя, однако размер одеяла от этого не изменится, бизнес от этого не вырастет. Только если порвется, если перестараться. Это была фундаментальная идея, достойная Нобелевской премии.

Однако, мы забыли про еще одного стейкхолдера имеющего право на денежный поток – государство и налоги. Это достаточно существенно поменяло гипотезу ММ. Первоначальная гипотеза была опубликована в 1958, а в 1963 они опубликовали дополненную, в которой добавили влияние налога на прибыль. Понимание влияния налога на стоимость бизнеса заняло у них 5 лет. В следующей части как раз об этом и поговорим.