Банк России намекает на проблемы во второй половине 2024 года

Банк России в конце прошлой недели провел очередное заседание, на котором решил не менять ключевую ставку – она осталась в размере 16%. Эдуард Фраер вник в тонкости решения ЦБ и рассказал о них вам.

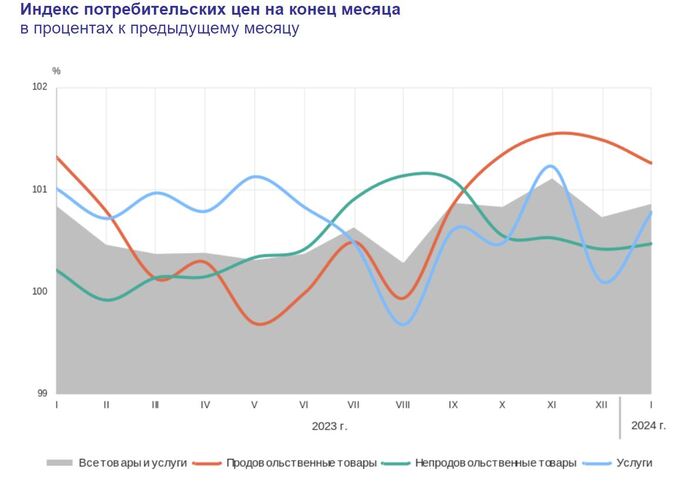

Инфляция

Традиционно Банк России выкладывает речь главы организации на своем сайте, а видео с пресс-конференции можно посмотреть здесь. Решение снова не повышать ключевую ставку ЦБ объяснил прохождением «пиковых значений» по инфляции, но статистика Росстата показывает, что все не так хорошо.

За январь инфляционный рост составил 0,86% и график, показанный выше, указывает на плавное возвращение к осенним темпам роста. На 12 февраля месячный рост инфляции составлял 0,32% . Больше всего с начала года подорожали огурцы (+28%), капуста (20,7%) и другие овощи. Особое внимание обращают на себя помидоры, с которыми есть проблемы. За 2023 год томаты подорожали на 51,1%, а с начала 2024 года – на 12,2%.

Рубль

На пресс-конференции сразу несколько журналистов спрашивали про судьбу рубля, напрямую рассказывая о страхах населения. Люди боятся, что после выборов президента курс отпустят и, например, он снова станет 100 рублей за один доллар. Председатель ЦБ Эльвира Набиуллина сообщила, что курс плавающий и прогнозов на него регулятор не дает.

- Нынешний курс складывается под влиянием фундаментальных факторов, никаких специальных или неизвестных факторов нет. Главное – это влияние нашей денежно-кредитной политики и состояние торгового баланса. Это два основных фактора, которые влияют на курс. И за этими объективными факторами надо следить, - заявила Набиуллина.

Несколько раз в своей речи глава Банка России делала акцент на том, что обязательная продажа валютной выручки не влияла на укрепление рубля. Набиуллина считает, что главную роль сыграли улучшение торгового баланса и жесткая денежно-кредитная политика. Обязательная продажа выручки, по мнению регулятора, лишь создает дополнительные издержки экспортерам.

Благодаря данным Федеральной таможенной службы мы разобрались с торговыми делами за 2023 год. Переход на азиатский рынок не смог компенсировать отворот от европейского, но сейчас нам важно другое. Сальдо торгового баланса в прошлом году составило 140 миллиардов долларов США, что значительно меньше последнего стабильного периода: в 2021 году показатель составил 197 миллиардов.

- Экспорт в конце прошлого года сократился за счет как цен, так и объемов. Определенную роль в этом сыграли дополнительные сложности в проведении внешнеторговых операций в части расчетов и логистики. Во втором квартале рынок нефти может перейти к профициту. Страны, не входящие в ОПЕК+, планируют активно наращивать добычу. Это может оказать дополнительное давление на цены. Учитывая эти тенденции, мы пересмотрели прогноз по внешней торговле. Оценка экспорта на этот год снижена, прогноз импорта изменился незначительно. В результате профицит торгового баланса будет меньше, чем в прошлом году, и ниже октябрьского прогноза, - заявила глава ЦБ.

Теперь складываем два высказывания председателя Банка России. Она сказала, что на курс рубля влияют денежно-кредитная политика (ключевая ставка) и торговый баланс. Последний в 2024 году должен быть ещё хуже, чем в 2023 году. То есть это обернется ослаблением курса рубля, которому будет особенно тяжело будет во второй половине года из-за снижения мировых цен на нефть. ЦБ будет спасать его дорогой стоимостью кредита, что подтверждает повышение среднегодового показателя ключевой ставки – его повысили на 1% до 13,5-15,5% годовых.

- Да, мы видим пространство для снижения ключевой ставки, но наш прогноз предполагает, что возвращение ставки к нейтральным значениям будет идти плавно. Дальнейшая траектория ставки будет зависеть от того, насколько скорость и характер дезинфляционных процессов будут соответствовать задаче возвращения инфляции к цели к концу этого года, - сказала Эльвира Набиуллина.

Итог

Действия регулятора сейчас носят успокаивающий характер, но даже вопросы журналистов показывают, что население ждет очередного «черного лебедя». А слова про прохождение пика инфляции разбивается об Росстат и новостные ленты. Те же огурцы в отдельных регионах уже дороже мяса, повышение цен на 15% ждет шаурму, хотя её стоимость уже поднималась в сентябре. Иномарки уже готовы дорожать после выборов из-за новых правил импорта.

Что делать в нынешней ситуации? Следовать совету Эльвиры Сахипзадовны: следить за инициативами ЦБ и ситуацией с торговлей. Пока, по мнению ЦБ, сложности должны прийти во второй половине года, но прогнозы дело совсем неблагодарное. Даже госпожа Набиуллина это знает.

«Вник и рассказал» - проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty

Показать полностью

1

Ключевая ставка ЦБ снова поднялась. 15% 16%. Что это значит?

15 декабря Набиуллина перешла грань зла и злого зла, подняв ключевую ставку с 15% до 16%. По итогам 2023 года годовая инфляция ожидается 7,5%. Ориентир по средней ставке в 2024 году — 14%. Это значит, что времена безумно дорогих денег закончились. Начались времена, когда живые позавидуют мёртвым? Как и на ком это всё отразится?

Ещё за 2–3 недели до повышения консенсус-прогноз был 16%. Повышения ждали некоторые и до 17%, кто-то считал, что ЦБ оставит ставку на и так уже высоких 15%. Но Эльвира Набиуллина начала старую песню:

«Текущее инфляционное давление остается высоким. По итогам 2023 года годовая инфляция ожидается вблизи верхней границы прогнозного диапазона 7–7,5%. При этом рост ВВП в 2023 году, по оценке Банка России, сложится выше октябрьского прогноза и превысит 3%. Это означает, что отклонение российской экономики вверх от траектории сбалансированного роста во втором полугодии 2023 года оказалось более значительным, чем Банк России оценивал в октябре».

Инфляция разгоняется. ЦБ её ставкой пытается прибить, как таракана тапком, но не получается, да и не может получиться в нынешних условиях. А теперь поразмышляем, что означает повышение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Облигации

Бизнес получил очередной удар в виде более дорогих долгов. 16%, особенно в долгосрочной перспективе — это крайне мощно. Рефинансировать старые и брать новые долги станет дороже. И ведь не факт, что мы дошли до точки разворота.

Доходность облигаций скорректировалась заранее на ожидании объявления ставки, так что коррекция будет только по инерции, а также на слухах о дальнейших шагах по ДКП. Следующий спич от Эльвиры Сахипзадовны мы услышим через 2 месяца — 16 февраля, а доклад о ДКП будет 27 февраля.

Хорошей практикой в подобной ситуации считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее. Особенно с эмитентами с низким рейтингом и высокой долговой нагрузкой. Выпуски будут всё чаще флоатерами — с плавающей ставкой, привязанной к RUONIA или КС.

Индекс гособлигаций RGBI не дошёл до минимума в 117 пунктов и пока что остановился на 119. Тут стоит понимать, что ОФЗ с постоянным купоном не дают сейчас кайфовых доходностей, депозиты выгоднее. В ОФЗ уже сидят те, кто планирует заработать на их росте при снижении ключа, а в ОФЗ-флоатерах сидят те, кто ожидает повышения ставок, получая купоны 16%+.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может протекать по-своему. Риски у сильно закредитованных эмитентов выросли, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже в BBB+ риски выросли. Дорогие деньги с нами надолго, уже выходят выпуски с купонами по 19–20%, правда там чаще всего лесенки. Для бизнеса выше 12% — губительно, так что при ставках выше 12% мы будем наблюдать фокусы с купонами у новых выпусков.

Акции

Предыдущие 4 повышения индекс держался, но вечно это продолжаться не могло, индекс всё же дрогнул. Наш рынок изолирован, физлица делают 80%+ объёмов, осенью нерезиденты довольно активно продавали свои акции, а резиденты-юрлица уже давно активно пережидают в других инструментах: облигации, золото и валюта.

Но акции РФ в перспективе никуда не денутся от роста. Альтернативы есть далеко не у всех инвесторов. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. Акции выступают в том числе защитой от девальвации. Но дивиденды сейчас такие скромные по сравнению со ставкой, что продолжается отток в инструменты с фиксированным доходом.

Тем не менее, индекс всё ещё на высоких значениях. Да, его придавила конкуренция со стороны облигаций, депозитов, но компании не переоценены в индексе настолько, чтобы поехать сильно вниз, если не случится какая-то дикая паника (а этого исключать нельзя).

Обязательно помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. К выбору акций стоит подходить осторожнее, с другой стороны, при снижении стоимости качественных акций можно будет купить их с дисконтом, нужно лишь понимать свой горизонт инвестирования и цели.

Многие компании смотрят в сторону IPO как на возможность получить просто деньги, необходимые для развития. Просто потому что кредиты и облигации — дорого. Мы видели уже на IPO много компаний в этом году.

Рубль, доллар

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Ну и помним, что цель — снижение инфляции, на курс рубля влияют другие вещи. Например, продажа валютной выручки экспортёрами.

Иметь валютные активы — это здравая идея. Необязательно именно доллары или юани, лично я предпочитаю замещающие облигации. Опять же, нужно понимать, что это, как они работают, а также верить в ослабление рубля на дистанции.

Курс у нас регулируемый, он будет ходить в определённом коридоре, но также он сильно зависит от стоимости нефти. Если говорить про коридор, то кажется, что 90 — это ближе к нижней его границе. Верхняя — посмотрим, пока что 100.

Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Депозиты, кредиты

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Если говорить про депозиты, то можно смело смотреть на надёжные банки и ставки от 15–16% на устраивающие сроки. Если говорить про кредиты, то инвестирование в долги, которые любит население, сейчас обойдутся в 25–35%. По сравнению с тем, что было при ставке ЦБ 15%, изменений никто не заметит.

Недвижимость, ипотека

Льготникам начали прикручивать гайки, так что есть вероятность коррекции цен, которые поднялись на старых условиях, когда в последний вагон вскакивали все, кто ещё мог. Но это первичка. В данный момент цены первички на исторических максимумах.

Вторичка-то уже давно недоступна в кредит из-за высоких ставок. Неподъёмные 15–25%. Но дело в том, что мало кто хочет продавать с дисконтом. Так что снижение цен будет долгим, болезненным и может быть даже и не будет.

Тем не менее, сейчас первичка находится на максимумах по MREDC или СберИндексу. Это не может продолжаться вечно, хвост льготников будет сокращаться. Но! Кто в здравом уме захочет снижать цены? На вторичку спрос вообще умер, а цены снижать не хотят. Ну сами посудите: ипотека на 30 лет под 20% годовых — тут надежда только на очень скорое рефинансирование, а будет ли оно скорым — огромный вопрос.

Что, всё?

Эффект высокой ключевой ставки будет виден не сразу. И уж что-что, а уж цены-то вряд ли испугаются и пойдут вниз. Девальвация и инфляция идут рука об руку, так что рано или поздно они пересекутся.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Показать полностью

5

Ключевая ставка ЦБ снова может подняться. 15% —> ?%. Чего ждать?

27 октября Набиуллина представила новую ключевую ставку ЦБ и повысила прогноз на следующий год. Ориентир — 12,5–14,4%. Но уже 15 декабря прогноз может снова скорректироваться, а ключевая ставка может подняться. Продолжаются времена безумно дорогих денег. Чего ждать и к чему готовиться?

Сейчас консенсус-прогноз примерно равный на 15%, 15,5% и 16%. В ставку выше 16% верят, но меньше, то есть, с высокой степенью вероятности ставка будет в пределах 15–16%.

Логика понятна. Инфляция не притормозилась, доллар вообще от ставки не зависит, народ продолжает брать кредиты как не в себя (распродажи и праздники же). Но поднимать сильнее уже бессмысленно. Посмотрим, как отражается высокая ставка для инвесторов, как это отражается на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Облигации

Бизнес уже получил удар в виде более дорогих долгов. 15%, особенно в долгосрочной перспективе — это крайне мощно. Больше 15% — губительно, за гранью и никакой бизнес не хочет такого. Рефинансировать старые и брать новые долго уже дорого, доходность облигаций поднялась, но вместе с этим выросли и риски.

Хорошей практикой в таких случаях считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее.

Индекс гособлигаций RGBI сначала начал расти, но сигнал к повышению ставки вернул его вниз. 119 пунктов и может пойти ниже при повышении ставки, хотя уже сейчас заложено, что ставку могут поднять, но в облигациях много денег сейчас, поэтому просадки выкупаются активно.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может продолжаться и далее. Риски у сильно закредитованных эмитентов выросли, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже BBB+ уже не выглядят даже как почти ок. Дорогие деньги с нами надолго, хотя купоны 19–20% появляются крайне редко и в лесенках.

Даже свежие облигации можно купить с дисконтом, а вот флоатеры держатся благодаря плавающей ставке с привязкой к ставке ЦБ или RUONIA.

Из флоатеров можно ещё посмотреть на свежий выпуск Биннофанм, например. Или выпуск АФК Системы. С постоянным купоном мне нравится последний выпуск Интерлизинга или Энерготехсервиса, а также в подборке от аналитиков РБК хороший набор. Обязательно стоит как минимум задуматься о замещайках.

Акции

Коррекцию ждали долго, она наконец-то случилась. Наш рынок изолирован, физлица делают 80%+ объёмов, нерезидентов нет, а юрлица не спешат возвращаться в акции, потому что им важнее защитить капитал. Они выбирают валюту, золото и не высовываться.

Осенью нерезиденты продавали большие объёмы, а теперь деньги сосредоточены в облигациях и фондах денежного рынка, так что наконец-то прорвало.

Но альтернативы есть далеко не у всех. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. И тут в дело вступает иранский сценарий, он же турецкий. Нужно только инфляцию до 50% в год разогнать. Акции выступают защитой от девальвации, куда доллар, туда и индекс. Но компании платят дивиденды, так что индекс сначала упадёт, но рано или поздно снова начнётся рост. Возможно, падать будет долго — до лета, например.

Помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. Также стоит помнить, что высокая ставка смещает фокус инвесторов с акций на депозиты и облигации, так что приток капитала на рынок акций снизился.Но помним, что наш рынок — песочница. Ну и нужно искать бенефициаров повышения ставки. Кто приходит в голову? В первую очередь — Московская биржа.

Многие компании смотрят в сторону IPO как на возможность получить просто деньги, необходимые для развития. Просто потому что кредиты и облигации — дорого.

Рубль, доллар

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. У нас на рубль влияет торговый баланс и указания продавать валютную выручку. ЦБ держит в рукаве ещё валютные интервенции, но это на крайний случай.

Лично я предпочитаю замещающие облигации бумажным долларам. Но это уж личное дело каждого, основанное на вере, интуиции, опыте и советах сына маминой подруги.

Жёсткая ДКП (звучит как БДСМ) может повлиять на курс краткосрочно, но не оставить падение рубля при гигантском росте денежной массы. Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть. Громко говорят про то, что до выборов будет курс ниже 100, а потом — не будет.

Депозиты, кредиты

Тут всё максимально прозрачно. При повышении ставки ЦБ растут ставки и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Недвижимость

Льготникам начали прикручивать гайки, так что есть вероятность коррекции цен, которые поднялись на старых условиях, когда в последний вагон вскакивали все, кто ещё мог. Но это первичка. В данный момент цены первички на исторических максимумах.

Вторичка-то уже давно недоступна в кредит из-за высоких ставок. Неподъёмные 15–25%. Но дело в том, что мало кто хочет продавать с дисконтом. Так что снижение цен будет долгим, болезненным и может быть даже и не будет.

Что, всё?

Да, высокие ставки с нами надолго. Идеальнее всего будет повышать свои доходы и сберегать деньги в надёжных инструментах.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Показать полностью

5

Ответ на пост «Ключевая ставка ЦБ снова поднялась. 13% 15%. Что это значит?»

Много заумных словей, попробую объяснить проще:

Что это значит:

Обычным людям, которые живут за счет своего труда, а не извлечения прибыли - совершенно похер какая там ставка. На нас это никак не влияет.

Мелкому бизнесу очень плохо, у них нет своего капитала для ведения бизнеса, потому мелкий бизнес вынужден использовать заемные средства (прямо или опосредовано). Высокая ключевая ставка, по сути часть того процента который они вынуждены отдавать крупному Бизнесу, за возможность продолжать деятельность.

Крупному бизнесу хорошо, это те бабки которые они имеют с мелкого.

Ответ на вопрос "почему так?" был бы крайне обширным, это мне лень, попробую широкими мазками:

Пролетарий продает свой труд исходя из того что есть в моменте. Человек прикидывает "хватит лично мне этих бабок, буду работать, не хватит - пойду в другое место, просить повышения и т.п.". Осознанно или нет, не важно и ориентируется на цены, цены растут всегда, на сколько - какая разница? Всеравно растут. В обычной ситуации пролетарий начнет думать о повышении зарплаты например через год, с повышенной ставкой через пол года, это принципиально ни на, что не влияет.

Мелкий бизнес: прибыль мелкого бизнеса крутится всегда где-то около 0. То что большинство "мамкиных бизнесменов" называют "прибылью" по факту оплата их собственного труда. Если же какойто мелкий бизнесс начинает приносить реальную прибыль, он тут же поглощается крупным. Почему? Да потому что крупный может, видит что схема рабочая, и забирает её под себя. У крупного бизнеса деньги свои, а не заемные, соответственно и затраты будут меньше.

Крупный бизнес: может возникнуть вопрос, "а почему тогда крупный бизнес не задерет ключевую ставку до потолка на постоянку?". Да, в моменте крупный бизнес от высокой ставки получит много денег, но высокая ставка задушит много начинающего мелкого бизнеса, и с кого потом собирать деньги?

Ну и под конец совсем уж детская аналогия:

Крупный бизнес это фермер - он разводит коров.

Мелкий бизнес это коровы - они жрут траву.

Пролетарии это трава.

Ключевая ставка, это количество мяса которое Фермер хочет получить. Если сожрать мало мяса - коров будет много, они выжрут всю траву и все будут голодать. Если сожрать много коров - то некого будет доить.

Сейчас наступил голодный год, и фермер вынужден резать коров, получая больше мяса в моменте, но лишаясь части молока в будущем.

Траве в целом похер, её как жрали так и будут жрать.

П.С. Государство, это овцарки, охраняющие ферму. Соответственно крупный бизнес это все что над государством, а мелкий - все что под государством. т.е. условный ип Вася починяющий ботинки от условного вайлдбериса импортирующего ботинки вагонами ничем особо не отличается, а вот условная Роснефть или сбер - это уже другое (тм).

Показать полностью

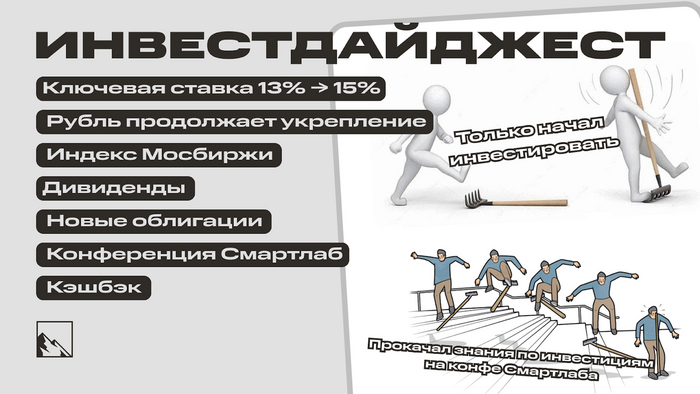

Курс рубля, новая ключевая ставка, конференция Смартлаб, дивиденды, новые облигации. Воскресный инвестдайджест

Рубль продолжает слушать рекомендации аналитиков и укрепляться ниже 95 рублей за доллар. Эльвира Сахипзадовна удивила, но не удивила новой ставкой. Объявляют новые дивиденды, выходят новые выпуски бондов. А я сходил на конференцию Смартлаб, пополнил свой портфель новыми активами и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

Ключевая ставка 13% → 15%

Первым делом, естественно, про ключевую ставку. Долго ждали, гадали на ромашке 14%, но Эльвира Сахипзадовна сделала в итоге 15%. Об этом я подробно писал в отдельном большом посте. Ближайшие полтора месяца так, дальше посмотрим.

Рубль продолжает укрепление

На фоне приближения налогового периода экспортёры продолжили наращивать продажи валютной выручки. Всё идёт по плану — указу о продаже валютной выручки. За эту неделю курс упал за неделю со 95,32 до 94,12 рубля за доллар.

Есть вероятность, что доллар опустится и ниже. Эксперты называют сначала 92, а особо позитивно мыслящие ждут и до 80. Инфляция на сентябрь — 6%. А туземунить на инфляции можно в линкерах. Но лишь официально =( Инфляция в сентябре-то снова растёт.

Многие акции коррелируют с курсом доллара, так что от падения рубля можно защититься и в них. Или в замещающих облигациях.

Индекс

Индекс Мосбиржи сходил с 3 269 на 3 224 пункта. Всё ещё на уровне годовых максимумов. Но новая ставка ЦБ уже давит на него. С другой стороны индекс поддерживают цены на нефть и приближающиеся дивиденды Лукойла. Хотя от него-то ждали побольше. Облигации конкурируют с акциями всё сильнее.

Ожидаем IPO Henderson. Я здесь интересных идей пока точно не вижу, так что ради интересе минимально подал заявку, буду наблюдать, что будет на вторичке.

Дивиденды

Естественно, наш дивидендный рынок сильно зависит от дивидендов. Лукойл объявил 6,11% промежуточных дивов. Кроме Лукойла из новых дивидендов ещё ЭсЭфАй — инвестиционная компания. Промежуточные 7,09% — нот бэд. Остальные без изменений: Авангард, Ростелеком, Селигдар, ПТ, ВУШ, Мордовэнергосбыт, Банк Кузнецкий.

Новые облигации

Разместились/собрали заявки: Лизинг-Трейд, Руссойл, Мани Капитал, Автодор, Санлайт, ЛК Практика и другие.

Также на очереди: Ресо-Лизинг, Киви, Газпром нефть, МК Лизинг, РСХБ, X5. Я пока что нацелен на покупку замещаек Газпром капитал. Уже есть один выпуск, далее есть в планах ещё один. И в целом планирую наращивать валютную долю валютных активов.

Если кому интересны надёжные эмитенты с высоким рейтингом, то собрал список самых доходных из них, дисконт постепенно поднимет доходность до актуальной. И ещё — очень полезный пост про риски в облигациях.

Конференция Смартлаб

Сходил на московскую конфу Смартлаба, прокачал свои знания, послушал несколько классных докладов, увидел вживую Тимофея, Фининди и других известных инвест-активистов, трейдеров и управляющих большими деньгами.

Кэшбэк

Пришло время выбирать кэшбэк по картам. Как всегда, нормальными категориями осчастливила Альфа (особенно щедро с премиумом), да и в Тиньке тоже вышло достаточно неплохо по сравнению с предыдущими месяцами.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Показать полностью

3

Ключевая ставка ЦБ снова поднялась. 13% 15%. Что это значит?

27 октября Набиуллина не просто представила новую ключевую ставку ЦБ, но и повысила прогноз на следующий год. Ориентир — 12,5–14,4% (в сентябре прогноз был 11,5–12,5%). Это значит, что времена очень дорогих денег закончились. Начались времена безумно дорогих денег. Как и на ком это всё отразится?

Стоит вспомнить, что буквально за день–два до повышения консенсус-прогноз был 14%. Повышения-то ждали почти все, но не сразу до 15%. Но логика понятна. Инфляция не притормозилась, доллар вообще от ставки не зависит, народ продолжает брать кредиты как не в себя (а скоро ведь распродажи и праздники). Не поднять ЦБ не мог, поднять сильнее уже бессмысленно — выглядит со стороны как-то примерно так. А теперь поразмышляем, что означает повышение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Облигации

Бизнес получил очередной удар в виде более дорогих долгов. 15%, особенно в долгосрочной перспективе — это крайне мощно. Рефинансировать старые и брать новые долго станет дороже, доходность облигаций очевидно увеличится, но вместе с этим повысятся и риски. Хорошей практикой в таких случаях считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее. Ну и можно посмотреть на фонды денежного рынка — всегда только рост.

Индекс гособлигаций RGBI продолжал снижение ещё с прошлого повышения ставки ЦБ, предвидя новое значение, и уже болтается на новом минимуме в 117 пунктов.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может продолжаться и далее. Риски у сильно закредитованных эмитентов выросли, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже BBB+ уже не выглядят даже как почти ок. Дорогие деньги с нами надолго, так что можем увидеть скоро купоны по 19–20%. Смотрю, например, на ВУШ, Электрорешения, Эр-Телеком, ТГК-14, Глобал Факторинг Нетворк, которые я покупал летом — знатно просели.

Акции

Здесь всё не так однозначно. Наш рынок изолирован, физлица делают 80%+ объёмов, нерезидентов нет, а юрлица не спешат возвращаться в акции, потому что им важнее защитить капитал. Они выбирают валюту, золото и не высовываться.

Альтернативы есть далеко не у всех. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. И тут в дело вступает иранский сценарий, он же турецкий. Нужно только инфляцию до 50% в год разогнать. Акции выступают защитой от девальвации, куда доллар, туда и индекс. Но компании платят дивиденды, так что на дивидендах и фантазиях инвесторов индекс может продолжать рост и дальше. Хоть до бесконечности.

Помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. Также стоит помнить, что высокая ставка смещает фокус инвесторов с акций на депозиты и облигации, так что приток капитала на рынок акций снизится. В теории. Помним, что наш рынок — песочница. Ну и нужно искать бенефициаров повышения ставки. Кто приходит в голову? В первую очередь — Московская биржа.

Многие компании смотрят в сторону IPO как на возможность получить просто деньги, необходимые для развития. Просто потому что кредиты и облигации — дорого.

Рубль, доллар

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Эксперты видят доллар и по 85–90, и по 110–120. Поскольку 110–120 он рано или поздно стоить точно будет, необязательно ждать его по 85.

Кстати, особо внимательные заметят корреляцию индекса с курсом доллара. Так что необязательно покупать доллары в обменниках:

Жёсткая ДКП (звучит как БДСМ) может повлиять на курс краткосрочно, но не оставить падение рубля при гигантском росте денежной массы. Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Депозиты, кредиты

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Недвижимость

Рынок первички продолжает плыть по течению льготных программ. А вот вторичка — всяко дорого. Думаю, она незначительно снизится, (пока что она только растёт) сделки будут совершаться с планом рефинансирования под более низкую ставку через 1–2–3 года. Брать кредит на 30 лет под 20% без такого плана — чистейшее харакири.

Что, всё?

Если в августе ставка 12% воспринималась как краткосрочная мера, то теперь Набиуллина ясно дала понять, что это не так. На полтора–два года как минимум. Компании, инвесторы и не инвесторы — все только сейчас поняли, что рано расслабились.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Показать полностью

5