Ответ на пост «Льготная ипотека. Текущая уникальная ситуация в России»

Когда до вас уже дойдёт, что панацеи не существует? Её нет ни в досрочном погашении, ни в инвестировании во вкладах. А почему? А потому что жизненные ситуации у всех разные!

У кого-то со здоровьем могут возникнуть проблемы. Кого-то с работы уволят. Где-то мошенники что-то украдут. Где-то дольщиков обманут. А где-то всё будет хорошо! И не потому, что они выбрали "Гасить досрочно" или "Откладывать деньги на вклад". А потому, что совпало несколько обстоятельств.

Хотя, наверное, в чёрно-белом мире жить проще. Это хорошо, а это плохо. И не ипёт.

От создателей "Все бабы меркантильные, все мужики нищеброды, все политики идиоты и т.д. и т.п." Нужно подчеркнуть.

В одном соглашусь. Электросамокатчики те ещё петухи! :D

Каждый третий житель России планирует покупать жилье в 2024 году

«Авито Недвижимость» провела опрос 10 тысяч россиян, чтобы оценить их активность на рынке покупки жилья и изучить отношение к ипотеке. Аналитики выяснили, что каждый третий житель России планирует покупку жилой недвижимости в 2024 году, 45% из них собираются воспользоваться ипотекой. Треть желающих взять ипотеку рассчитывают на одну из льготных программ, где самой востребованной оказалась семейная ипотека.

По результатам опроса, почти треть жителей страны (32%) в возрасте от 18 лет планирует покупку недвижимости в этом году. Причем в Москве таких желающих 41%, в Санкт-Петербурге — 38%, в других городах-миллионниках — 35%. По мере уменьшения численности населения города сокращается доля тех, кто планирует приобрести жилые объекты.

Среди желающих купить недвижимость в этом году большинство планирует приобрести квартиру на вторичном рынке. Об этом заявил 41% опрошенных, в то время как за сегмент новостроек проголосовали 37% респондентов*. Однако в крупных городах приоритет отдают первичному фонду. В Москве за новостройки голосуют в 54% случаев против 39% у «вторички», в Санкт-Петербурге — 52% против 40%, в других миллионниках — 49% против 44%. Старый фонд более привлекателен для жителей городов с населением до 500 тысяч человек. Это связано с тем, что доля новостроек в таких городах чаще ниже, чем в мегаполисах, и на рынке превалирует вторичное жилье, которое нередко стоит дешевле.

Вторичная недвижимость популярнее всех других форматов жилья в Сибирском, Приволжском и Дальневосточном федеральных округах. Новостройками чаще интересуются в Северо-Западном ФО. Жители Южного и Северо-Кавказского ФО чаще других опрошенных выбирают отдельно стоящие объекты: дома и таунхаусы.

На вопрос о том, из каких источников планируется финансирование покупки жилья*, 45% россиян рассказали о желании воспользоваться ипотечным кредитом, 36% рассчитывают на собственные сбережения, 26% — планируют вложить средства от продажи предыдущей недвижимости, 16% — инвестируют материнский капитал.

Среди всех возрастных групп чаще других на ипотеку рассчитывают люди от 25 до 34 лет (53% от желающих покупать жилье), меньше — в возрасте от 65 лет (19%). Как правило, россияне более старшего возраста не привыкли брать кредиты и располагают достаточным объемом накоплений для покупки жилья без привлечения ипотеки. Среди всех локаций, попавших в исследование «Авито Недвижимости», чаще других планируют взять ипотеку жители Санкт-Петербурга (52%) и Приволжского федерального округа (48%).

В целом по России среди всех желающих взять ипотеку 30% планируют воспользоваться базовой ипотечной программой. Льготную ипотеку рассматривают 34% опрошенных (максимальная доля в 52% в Дальневосточном ФО, где действует одноименная ипотека). Из них 55% нацелены на семейную ипотеку. Здесь в лидерах также граждане в возрасте от 25 до 34 лет. Среди них 63% опрошенных хотят получить кредит именно по этой программе.

Ипотеку с господдержкой на новостройки желают оформить 23% от всех, кто рассчитывает на программы по льготным ставкам. Сельская ипотека интересует 13% опрошенных, дальневосточная — 5%, ИТ-ипотека — 2%.

В основном опрошенные россияне рассчитывают на ипотеку сроком от 20 до 30 лет (35% ответивших), чуть меньше (34%) планируют уложиться в период 10—19 лет, 23% хотят взять кредит на менее чем 10 лет, ещё 8% затрудняются с ответом. Оптимистичнее всего на свои планы смотрят жители Уральского ФО — здесь доля ипотечных кредитов сроком до десяти лет составляет 33%. Также велика ожидаемая доля коротких кредитов в Москве (31%).

Артур Ахметов, руководитель бизнес-направления «Ипотека, страхование и сделочные сервисы» Авито:

«Ипотека выступает одним из важнейших факторов поддержки рынка купли-продажи недвижимости. Многие люди понимают как работать с этим кредитом и не боятся пользоваться инструментом. Более того, мы видим, что среди желающих взять ипотеку треть рассчитывает на льготную ставку, доступную в первую очередь для финансирования покупки первичного жилья. Не исключено, что доля льготной ипотеки окажется даже выше — часть из тех, кто еще не определился с программой, поспешат оформить кредит до грядущих во втором полугодии изменений на рынке. Независимо от типа жилья при планировании покупки важно выбрать наиболее комфортные для заемщика условия кредита. Авито как площадка для поиска недвижимости предлагает бесплатную помощь в подборе и одобрении ипотеки. Пользователь заполняет единую анкету, которая отправляется во все выбранные банки. Часть из них предлагают скидку к ставке, если подавать заявку на платформе. После отправки заявки в течение нескольких часов приходит решение от банков, и что важно — оно будет финальным».

Также исследователи спросили у тех, кто пока не планирует покупку недвижимости (68% от всех опрошенных), с чем связано такое решение. 54% из них ответили, что уже имеют квартиру или дом в собственности, 36% сообщили про недостаточное количество средств, а 12% заявили, что думают приобрести жилье позже. Чаще других последние два ответа звучали среди опрошенных в возрасте до 24 лет. На высокие ставки пожаловались 10% опрошенных, а на невозможность получения одобрения по ипотеке — 2% респондентов.

Читайте все свежие новости Авито на Avito.Live

Реклама ООО «КЕХ еКоммерц», ИНН: 7710668349

Показать полностью

6

Угадайте звездного капитана юмористической команды «Сборная Красноярска» по описанию одного из участников

Ну что, потренировались? А теперь пора браться за дело всерьез.

Показать полностью

Молодая семья

Каким образом встать в очередь на субсидии по молодой семье? Запутался в трех соснах насчет порядка получения справок. Куда обратиться первоначально? В администрацию по прописке или по месту проживания?

Ответ на пост «Льготная ипотека. Текущая уникальная ситуация в России»

Как обычно, коротенькая память как у рыбки.

Сейчас да, вклады 16%, ипотека 6-12% (старая), про новые % молчу.

Выгодно откладывать в депозит.

НО

Через год ставка может стать опять низкой. Как это было в 2016-17 годах. И вклады резко станут по 4-5%, а ипотека так и будет под 12%.

Но как говорит автор, иди и плати с депозита. А ты смотрел, сколько долга ты заплатил за 2-4 года больших ставок по депозиту?

С 5 млн ипотеки, ты заплатил от силы 100к.

Ты все эти годы платил проценты (аннуитетный платеж) по ипотеке и копил по 16% годовых. Если конечно у тебя ипотека уже не 15 лет как взята.

Ты реально думаешь, что если посчитать период 20 лет, ты на "инвестировании" выиграешь больше?

Вспоминаем первое правило инвестирования. Выплатить все кредиты.

И да финансовую подушку под % надо иметь хотя бы на 3-4 месяца, как бы не хотелось их вкинуть в ипотеку досрочно.

Если у тебя ипотеку под 6% годовых. То ее не стоит гасить досрочно. Так как даже в лучшие периоды, редко когда инфляция была ниже. Максимум можно уменьшить платеж до комфортной суммы.

Ответ на пост «Льготная ипотека. Текущая уникальная ситуация в России»

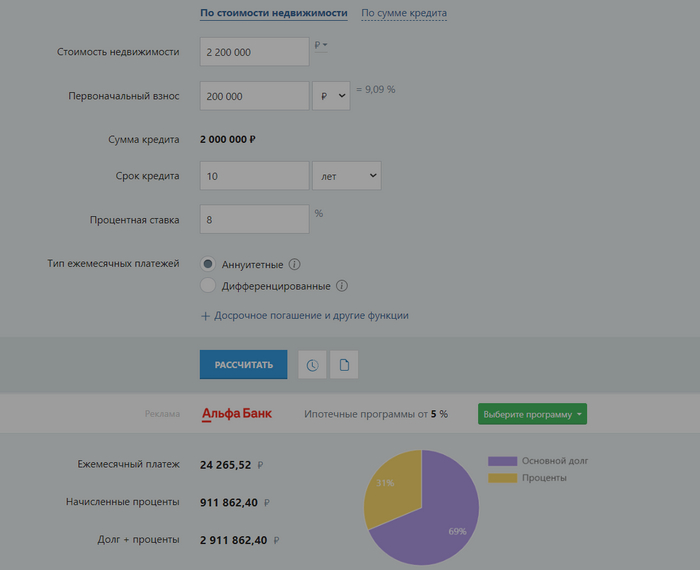

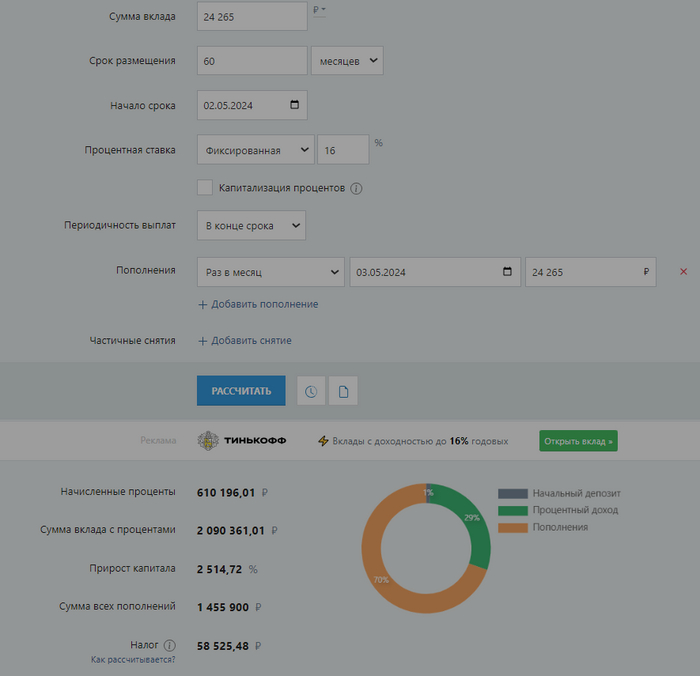

Я вот решил с калькулятором прикинуть. Взял реальные 8% льготной ипотеки с сайта Сбербанка на 10 лет, цену квартиры поставил за 2 миллиона (справедливая и реальная цена, плюс удобно считать) и отдельно посчитал 5 лет депозита под 16% с сайта Сбербанка на сумму ипотечного платежа. Почему 5 лет - потому что если бы мы вносили эту сумму в досрочное погашение, ипотека сократилась бы минимум вдвое.

Итого - мы будем в минусе на 300 тысяч.

Если же рассуждать без цифр, наша задача выплатить ипотеку с минимальной переплатой, которая в случае выплат в течение полного срока на 10 лет составила бы почти 50% от стоимость самого объекта. И это я еще считал на 10 лет и по ценам 2019 года. А не 30 лет, как берут многие, и не от 4 миллионов, как квартиры стоят сейчас. Все попытки в заработок и "дешевые деньги" давайте-ка при наличии выплаченной крыши над головой.

Честно выплаченная ипотека за 10 лет

Заработок мамкиного инвестора

Показать полностью

2

Ответ на пост «Как победить нищету, обеспечить всех жильем и поднять экономику»

Молодняк стал забывать, что всё новое - это хорошо забытое старое.

Квартира Бэндера Родригеса (мультсериал "Футурама")

Квартира 00100100 представляет собой квартиру объёмом 2 кубометра...

P.S. Про чулан, где жил Фрай - "ГУСАРЫ, МОЛЧАТЬ!" =)

Хорошо разбираетесь в звездах и юморе?

Тогда этот вызов для вас! Мы зашифровали звездных капитанов команд нового юмористического шоу, ваша задача — угадать, кто возглавил каждую из них.

Переходите по ссылке и проверьте свою юмористическую интуицию!

Ответ на пост «Зачем закрывать ипотеку?»

Хочу поделиться этим видео (да и каналом целиком).

Тут рассказывается как в принципе грамотно относится к долгам и активам.

Тему можно было бы расширить, если рассказать про уплату налогов и получение различных налоговых вычетов (особенно в теме покупки жилья и/или инвестирования), но даже так основная суть передана.

https://youtu.be/jPVEtg67mho?si=w-7jHIIfprhSNHrv