Сильнее всего американская ФРС боится повторения 70-х годов, когда экономика оказалась во власти стагфляции, то есть сочетания стагнации и инфляции. Чем опасна стагфляция и как она повлияет на крипторынок?

Меня зовут Сергей Горшунов. Я веду блог о финансах

В 70-е ФРС слишком поторопилась со снижением ставки и инфляция вышла из под контроля. В результате ставку пришлось задирать выше 20% в начале 80-х. После этого удалось обуздать инфляцию.

Возможно ли повторение этого сценария сейчас? Последние данные указывают на то, что этот риск существует. Данные по росту ВВП США в первом квартале вышли сильно хуже ожиданий (1,6% при консенсусе 2,5%), а индекс потребительских расходов PCE вырос с 2,5% в феврале до 2,7% в марте. Традиционно ФРС обращает внимание именно на данные PCE, а не на более привычную многим инфляцию CPI.

Неудивительно, что на последнем заседании 1 мая ФРС отметила, что дальнейшего прогресса в борьбе с инфляцией не видно. Тем не менее, американский центробанк принял решение сократить программу продажи активов, начиная с июня.

Решение это легко объяснимо — доходности американских облигаций растут, усугубляя проблему для американского бюджета. ФРС пытается снять часть давления с рынка облигаций, но делает это в тот момент, когда инфляция снова начала расти.

Чем дольше держатся высокие процентные ставки, тем большая нагрузка приходится на бюджет в виде процентных платежей, так как США приходится рефинансировать долги по новым ставкам.

Ситуация осложняется тем, что в США в ноябре пройдут президентские выборы. Глава ФРС Джером Пауэлл многократно утверждал, что политические соображения не учитываются при принятии решений, но мало кто готов в это поверить.

Выходить на выборы с тормозящей из-за высоких ставок экономикой не захочет ни один президент, так что давление на ФРС будет нарастать. Ставку могут снизить, несмотря на начинающийся рост инфляции, что только ускорит ее новый виток.

В таких условиях в проигрыше окажутся те инвесторы, кто предпочтет держать долги — фиатная валюта будет обесцениваться из-за растущей инфляции. В выигрыше окажутся те, кто держит активы, в том числе биткоин и другую крипту.

Данная статья третья по счёту в цикле банковского кризиса начавшегося в США и ЕС в марте 2023 года. Часть 1, часть 2.

С начала кризиса прошёл ровно год и можно начать подводить первые итоги. Как я и предполагал, ухудшения ситуации не произошло: "на ближайшие полгода-год я не ожидаю каких-то серьёзных проблем", вопреки мнениям многих экспертов.

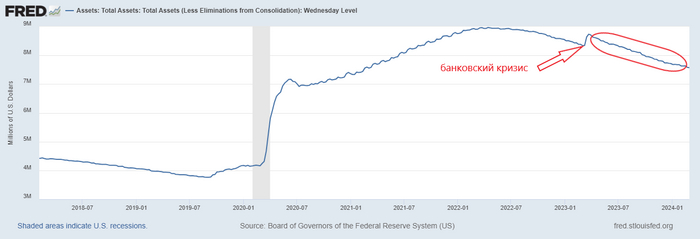

Тогда я предположил, что ФРС прибегнет к самому простому решению, а именно к заливанию проблемы ликвидностью. Так и произошло, но делало оно это не прямо, а косвенно, создав Программу Срочного Финансирования Банков, судя по оперативности её введения, заранее. Собственно поэтому, не зная о её существовании, посмотрев на общий баланс ФРС я не увидел увеличение ликвидности, т.к. кредитно-денежная политика формально ужесточалась.

баланс ФРС

На сайте ФРС о программе говорится следующее: программа срочного финансирования банков (BTFP) была создана для поддержки американских предприятий и домохозяйств путем предоставления дополнительного финансирования соответствующим требованиям депозитарным учреждениям, чтобы помочь банкам иметь возможность удовлетворять потребности всех своих вкладчиков. BTFP предлагает банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим депозитарным учреждениям кредиты сроком до одного года под залог любого обеспечения, которое Федеральные резервные банки могут приобрести в ходе операций на открытом рынке, такого как казначейские облигации США, ценные бумаги агентств США и ценные бумаги, обеспеченные ипотекой агентств США. Эти активы будут оцениваться по номиналу. BTFP является дополнительным источником ликвидности по отношению к высококачественным ценным бумагам, избавляя учреждение от необходимости быстро продавать эти ценные бумаги в периоды стресса.

доходность по казначейским облигациям

Попытаюсь объяснить всё простыми словами.

В марте 2021 года банки купили 10-летние казначейские облигации с купонным доходом в 1.5%, по номиналу - 100$. К марту 2023 года процентная ставка по этим бумагам выросла до 4%, а значит стоимость облигации 2021 года на рынке снизилась(ни кто ведь в здравом уме не станет покупать облигацию с доходом 1.5%, когда есть такая же но с доходом 4%, если только первая не продаётся с дисконтом) и стала стоить порядка: 100%-(4%-1.5%)*(10лет-2года)=80% от номинала. А т.к. банки хранят большую часть своих резервов в высоконадёжных ценных бумагах, по которым они получают хоть какой-то доход, снижение стоимости данных ценных бумаг привело к падению необходимых резервов ниже порога определённого ФРС.

Соответственно, чтобы за обанкротившимися в марте 2023 года банками не последовали и другие у кого в качестве основ резервов были резко подешевевшие казначейские облигации, ФРС и ввел Программу Срочного Финансирования Банков, для их временного(на год) выкупу по номиналу. Но всё хорошее когда-нибудь заканчивается, и что будет после 11 марта 2024 года когда программа закончится? Не совсем, 9 января 2024 года представитель ФРС заявил, что банки будут иметь возможность рефинансировать эти кредиты ещё на один год, т.е. до 2025 года.

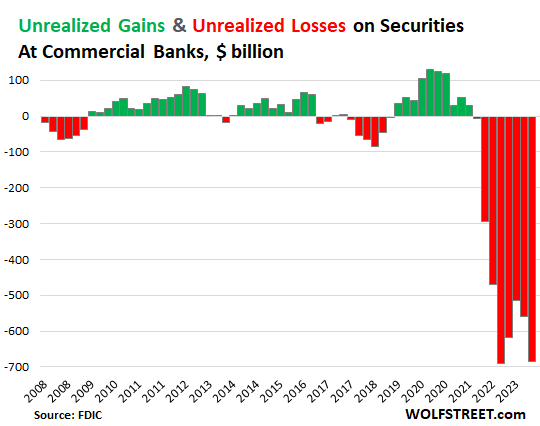

На конец конец третьего квартала 2023 года убытки банков по операциям с ценными бумагами выглядят следующим образом:

прибыли и убытки от ценных бумаг в коммерческих банках

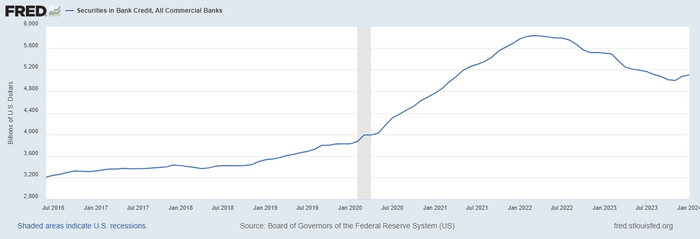

Общая стоимость ценных бумаг, которыми владеют банки снизилась.

объём ценных бумаг в коммерческих банках

На данный момент банки взяли около 165 млрд.долл. кредитов по этой программе.

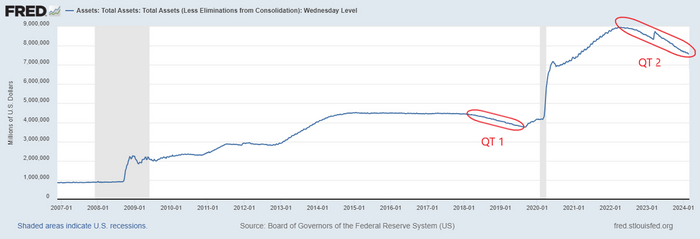

Помимо продление кредитования есть и есть и ещё один интересный момент на рынке. С мая 2022 года ФРС ведёт политику количественного ужесточения (QT), видимо тогда до них дошло, что их действия по накачке ликвидностью рынков за предыдущие 3 года привели к серьёзной инфляции. Баланс ФРС уменьшился с 9 до 7.5 трлн.долл., беспрецедентный в истории случай.

баланс ФРС

Хотя это и должно, на первый взгляд, привести к ухудшению ситуации в банковской сфере, за время последнего QE(количественного смягчения) часть банков накопила избыточные резервы(см. объём ценных бумаг в банках), которые ссужала в ФРС в рамках обратного овернайт РЕПО, и вот использование этого инструмента ФРС тоже начали активно сокращать, вынуждая банки ссужать избытки не ФРС, а банкам с дефицитом оных.

обратное "овернайт" РЕПО

Как видно размер обратного овернайт РЕПО с 2022 года снизилось с 2.5трлн.долл. до 500млрд.долл. Как ни странно, цифры бьются: 1.5трлн QT = 2трлн уменьшенного обратного РЕПО - 700мрдр. убытков от ценных бумаг + 165млрд. BTFP.

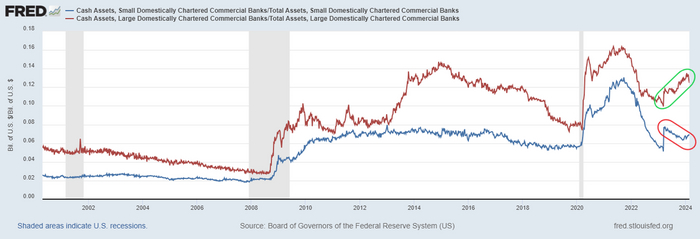

Но проблемы в банковской системе никуда не делись, особенно в малых коммерческих банках, у которых количество наличных к общему объёму активов не только в два раза меньше чем в крупных банках, но ещё и снижается.

отношение кэша к активам в больших и малых коммерческих банках

А по некоторым данным, при вычете стоимости BTFP, ситуация у них становится близкой к критичной.

В частности, акции американского банка New York Community Bancorp (NYCB) с 29 февраля по 5 марта обвалились на 40%, до 3 долл. за бумагу, цены в последний раз наблюдавшейся в 1997 году.

Падение в бумагах банка началось после того, как New York Community Bancorp сменил генерального директора и сообщил об убытке в четвертом квартале 2023 года, который более чем в десять раз превышал заявленный ранее. Также банк сообщил о существенных недостатках в системе внутреннего контроля кредитных рисков, скорее всего касающейся коммерческой недвижимости.

Обвал акций New York Community Bancorp спровоцировал массовую распродажу акций региональных американских банков и вызвал новые опасения по поводу состояния банковской отрасли почти через год после банкротства трех региональных кредиторов в США в 2023 году, пишет РБК.

Хотя малые банки может и поштормить, глобальных рисков, на ближайшее время, для банковской системы в целом я не вижу. ФРС справится, в случае чего.

Первая попытка создания национальной валюты была предпринята во время Американской войны за независимость. В 1775 году Континентальный конгресс, а также штаты начали выпускать бумажные деньги, назвав купюры «континентальными». Континентальные купюры были обеспечены только будущими налоговыми поступлениями и использовались для финансирования войны за независимость. Допечатывания, а также подделки со стороны британцев привели к тому, что стоимость континентальных денег быстро снизилась. Этот опыт с бумажными деньгами привел к тому, что из проекта новой Конституции было удалено право правительству Соединенных Штатов выпускать кредитные векселя (бумажные деньги), а также запретили такую эмиссию различными штатами и ограничили способность штатов делать законным платежным средством что угодно, кроме золотых или серебряных монет.

В декабре 1790 года Александр Гамильтон представил Конгрессу Соединённых Штатов Америки доклад о национальном банке. Он предложил создать его на частной основе, но с 20 % участием государства. Банкноты банка должны быть разменными на металлические деньги по требованию, а также приниматься по номиналу в уплату налогов. Федеральное правительство должно держать свои средства в этом банке.

Конгресс ратифицировал создание Первого банка Соединенных Штатов 25 февраля 1791 г. Это было сделано, несмотря на сильное противодействие со стороны Томаса Джефферсона, Джеймса Мэдисона, и многих других. Лицензия гарантировала банку монопольный статус общенационального банка в течение 20 лет. Президентом банка был назначен Томас Уиллинг. Банк начал активно предоставлять ссуды правительству США. Их объём достиг 6,2 млн долларов. В этот же период индекс оптовых цен вырос в США с 85 пунктов в 1791 году до 146 пунктов в 1796 году. После 1796 года Первый банк Соединённых Штатов вёл более умеренную эмиссионную политику.

В 1811 году Палата представителей и Сенат отклонили законопроект о продлении лицензии банка. Власти штатов уже объединили более 120 банков штатов. Многие из них начали эмитировать собственные ценные бумаги, и всего лишь за несколько лет рынок был затоплен этими бумагами, что побудило правительство в 1817 году прибегнуть к платежам в денежном эквиваленте. Возможность эмитировать ценные бумаги была властью, которую новые банки и их владельцы не желали уступать сильному центральному банку.

В апреле 1816 года обе палаты Конгресса ратифицировали законопроект об учреждении Второго банка Соединённых Штатов. Так же, как и Первому банку Соединённых Штатов, лицензия была выдана на осуществление деятельности в период с 1816 по 1836 годы. Одновременно была принята резолюция о возобновлении размена бумажных денег на металлические с 20 февраля 1817 года.

В январе 1817 года банк начал свою работу. Президентом был назначен Лингдон Чивс. В феврале 1817 года Второй банк Соединённых Штатов выдал кредит крупнейшим банкам США на общую сумму 6 млн долларов США для поддержания их платёжеспособности. Согласно закону, а также Уставу банка, уставный капитал данного учреждения должен был составлять 7 млн долларов США, но в период с 1817 по 1818 годы он не превышал 2,5 млн.

К 1818 году банк эмитировал банкнот на 21,8 млн долларов США. Объём денег в обращении вырос с 67,3 млн долларов США в 1816 году до 94,7 млн долларов США в 1818 году. Индекс цен рос, что подтверждают данные о росте цен экспортных товаров в Чарлстоне с 102 пунктов в 1815 году до 160 к июлю 1818 года. В июле 1818 года из-за резкого сокращения металлических резервов Второй банк Соединённых Штатов прекратил размен своих банкнот на металлические деньги.Объём банкнот и депозитов банка сократился с 21,9 млн долларов США в июне 1818 года до 11,5 млн долларов США к середине 1819 года. В США произошёл циклический спад, что отразилось на ценах экспортных товаров в Чарлстоне, снизившихся со 158 пунктов в ноябре 1818 года до 77 пунктов в июне 1819 года. До января 1823 года объём депозитов и банкнот банка не превышал 12 млн долларов США, а к 1830 году этот объём вырос до 29 млн долларов США.

В 1829 году Президент США Эндрю Джексон, в первом своём ежегодном послании к Конгрессу, объявил о намерении отозвать лицензию у Второго банка Соединённых Штатов. В 1831 году Николас Биддл — второй президент банка, направил в Конгресс законопроект о продлении лицензии банка. Законопроект прошёл обе палаты Конгресса, но Эндрю Джексон наложил на него вето, которое Конгресс не сумел преодолеть. В 1833 году объём банкнот и депозитов Второго банка вырос до 42,1 млн долларов, что частично может объяснить рост цен с июля 1830 года с 82 пунктов до 99 пунктов в конце 1833 года. При этом объём металлических денег в обращении с 1823 по 1833 годы был на уровне 32 млн долларов.

В 1833 году Эндрю Джексон вывел правительственные средства из Второго банка в ряд коммерческих банков США. Джексон был единственным президентом, который полностью погасил государственный долг. Второму банку Соединённых Штатов пришлось получать лицензию штата Пенсильвания. С 1833 года он работал как «Банк Соединённых Штатов, Пенсильвании».

С 1837 по 1862 годы центрального банка формально не существовало. Это время называют «эрой свободных банков» в США. С 1862 до 1913 года в США по соответствующему закону действовала система национальных банков.

Создание Третьего Центрального банка, 1907-1913

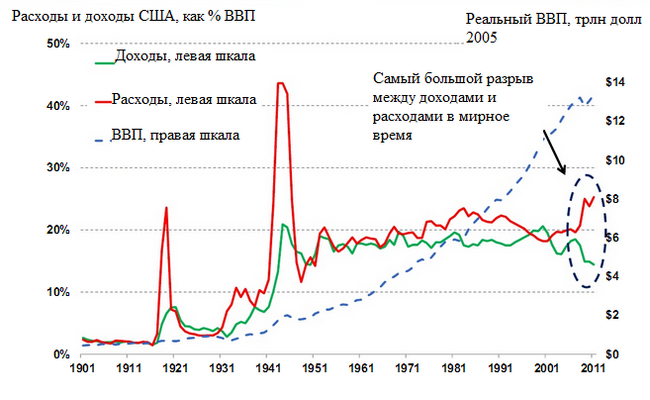

В течение последней четверти XIX века и начала XX века в экономике США наблюдался небывалый рост благосостояния среднего американца, промышленники и банкиры сколотили огромные, по тем временам, состояния, и только политическая верхушка страны ничего от этого периода не выиграла. Доходы правительства были минимальны, а значит и существенного влияния на экономику у него отсутствовало, надо было что то менять.

Банкиры, потерявшие на панике 1907 года деньги считали, что реальная проблема заключалась в том, что Соединенные Штаты были последней крупной страной без центрального банка, который мог бы обеспечить стабильность и чрезвычайный кредит во время финансового кризиса, т.е. финансирование их ошибок, приведших к неплатёжеспособности банков. В то время как другая часть, в первую очередь, политического сообщества были обеспокоены властью, которая досталась Д.П. Моргану и другим «финансистам» которые никак не пострадали, либо же даже увеличили своё состояние(ввиду компетентности управления).

доходы и расходы в % от ВВП. Заливка - расходы, пунктир - расходы.

В 1908 году Конгресс принял закон Олдрича–Вриланда, который предусматривал чрезвычайную валюту и учредил Национальную валютную комиссию для изучения банковской и валютной реформы. Сенатор Род-Айленда Нельсон Олдрич, лидер республиканцев в Сенате, лично руководил Комиссией с помощью команды экономистов(банкиры Пол Варбург, Фрэнк Вандерлип, Гарри Дэвидсон, Бенджамин Стронг, помощник секретаря казначейства США Пиатт Эндрю). Они отправились в Европу и были впечатлены тем, как центральные банки Великобритании и Германии «справляются» со стабилизацией экономики в целом и содействием международной торговле.

В начале ноября 1910 года сенатор Олдрич и группа финансистов: Пол Варбург, немецкий банкир; Фрэнк Вандерлип, президент National City Bank; Гарри П. Дэвисон, партнер J. P. Morgan; Бенджамин Стронг, вице-президент Banker's Trust Co.; и А. Пайетт Эндрю, бывший секретарь Национальной валютной комиссии, отправились на остров Джекилл, где провели за переговорами 10 дней, чтобы сформулировать план банковской и валютной реформы в США, который Олдрич мог бы представить Конгрессу.

Представленный в 1912 году законопроект по созданию центрального банка в Соединенных Штатах, сопровождался обещаниями финансовой стабильности, расширением международных ролей, контролем со стороны беспристрастных экспертов и отсутствием политического вмешательства в финансы.

С первого раза, в 1912 году, не удалось протолкнуть заветный документ под названием «План Олдрича». Впоследствии реформаторы убрали из названия раздражающее демократов имя республиканца Олдрича, внесли в документ ряд незначительных изменений и вновь запустили его уже в качестве инициативы демократов. Таким образом, после изощренных манипуляций банковского круга в 1913 году закон о Федеральном резерве был благополучно ратифицирован. Интересно, что голосование в верхней палате Конгресса имело место 23 декабря, и накануне Рождества в зале заседания сенаторов было совсем немного, «за» проголосовало 43, «против 25» и 28 сенаторов отсутствовало. Президент Вудро Вильсон подписал законопроект позже в тот же день.

Федеральная резервная система Общая информация

Федеральная резервная система — созданное 23 декабря 1913 года независимое федеральное агентство для выполнения функций центрального банка и осуществления централизованного контроля над коммерческой банковской системой Соединённых Штатов Америки.

Независимыми от Федерального правительства США агентствами являются те агентства, которые существуют вне федеральных министерств (возглавляемых секретарем кабинета министров). Точнее говоря, термин независимые используется для тех агентств, которые, в соответствии с конституцией, являясь частью исполнительной ветви власти, не зависят от контроля президента США, по той простой причине, что власть президента уволить главу агентства ограничена.

Созданные в рамках отдельных законов, принятых Конгрессом США, каждый соответствующий закон наделяет полномочиями и определяет цели и направления агентств в рамках которых они должны работать, а также основные сферы, если таковые имеются, по которым агентства могут иметь силу правотворчества. Правила (или распоряжения/постановления), изданные этими агентствами, имеют силу федерального закона.

Согласно закону о Федеральном резерве, ФРС ежегодно отчитывается перед палатой представителей Конгресса США, дважды в год — перед банковским комитетом Конгресса США. Деятельность банков ФРС не менее раза в год проходит аудит Счётной палаты США или крупных независимых аудиторских фирм национального уровня.

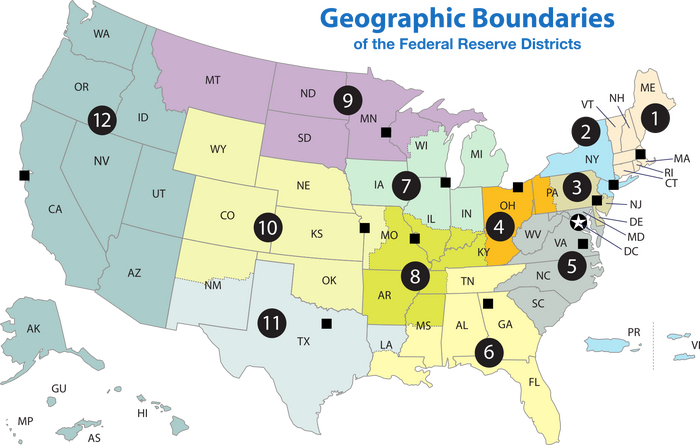

В ФРС входят 12 федеральных резервных банков, расположенных в крупнейших городах, около трёх тысяч коммерческих так называемых банков-членов, назначаемый президентом Совет управляющих, Федеральный комитет по операциям на открытом рынке и консультационные советы. Основанием для создания является Закон о Федеральном резерве. В управлении ФРС определяющую роль играет государство, хотя форма собственности капитала является частной — акционерная с особым статусом акций.

Функции ФРС

Текущие функции ФРС:

выполнение обязанностей центрального банка США

поддержание баланса между интересами коммерческих банков и общенациональными интересами

обеспечение надзора и регулирования банковских учреждений

защита кредитных прав потребителей

поддержка роста денежно-кредитных агрегатов, соответствующего в долгосрочной перспективе экономическому потенциалу увеличения производства

содействие эффективному достижению целей по максимизации занятости

поддержание стабильности цен и обеспечение умеренных долгосрочных процентных ставок

обеспечение стабильности финансовой системы, контроль системных рисков на финансовых рынках

предоставление финансовых услуг депозитариям, в том числе правительству США и официальным международным учреждениям

участие в функционировании системы международных и внутренних платежей

устранение проблем с ликвидностью на местном уровне.

Если коротко, то:

Федеральная резервная система ответственна за создание благоприятных условий для максимальной занятости, сохранение низкой и стабильной инфляции, а также безопасной и эффективной финансовой системы.

— Джанет Йеллен

Цели и задачи понятны и осязаемы, давайте посмотрим на их реализацию.

Максимальную занятость можно рассмотреть как обратный аналог безработице, и что же мы видим:

безработица

До 1913 года средняя безработица держалась на уровне чуть выше 5%, в период же 1913-1945 эта цифра выросла до почти 9%, имея 5-ти летний отрезок с более чем 15% безработицей. Далее в эпоху послевоенного экономического бума этот показатель снизился до 4.5% став чуть ниже эпохи предшествующей ФРС, однако после 1970 он снова вырос до 6-6.5%. Таким образом видно что никаких изменения, в лучшую сторону, относительно безработицы с появлением Центрального Банка не произошло, даже скорее наоборот.

Сохранение низкой и стабильной инфляции или же поддержание стабильности цен и обеспечение умеренных долгосрочных процентных ставок.

На графике видно, что до 1913 года присутствовали всплески инфляции, однако в последующем, они компенсировались периодами дефляции, что обеспечивало примерное сохранение индекса цен в экономике, чего нельзя сказать о времени после.

Обеспечение безопасной и эффективной финансовой системы.

Не считая небольших кризисов эпоха ФРС была ознаменована, небывалой до неё, Великой Депрессией(1929-1933) и Великой Рецессией(2007-2009), название которых говорит само за себя.

Таким образом, получается что ФРС не справляется ни с одной из поставленных задач, а только усугубляет положение дел в экономике.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.

В марте 2023 года в США разразился банковский кризис, стоивший миллиардов долларов капитализации стейблкоину USDC и оказавший значительную поддержку биткоину

Меня зовут Сергей Горшунов. Я веду блог о финансах и сегодня хочу поговорить о банковском кризисе в США.

Тогда проблему решили в фирменном американском стиле — залили деньгами, создав специальную программу финансирования пострадавших банков (она, кстати, заканчивается в марте 2024 года).

В краткосрочном периоде операция была крайне успешной: все быстро успокоились и забыли про проблемы региональных банков. Однако, как показали недавние квартальные отчеты, проблемы никуда не делись.

Все началось с отчета New York Community Bancorp (NYCB). Этот банк брал на себя активы Signature Bank, пострадавшего во время кризиса в марте 2023 года. NYCB пришлось заложить $185 млн на покрытие убытков по двум займам.

Конечно, менеджмент постарался всех убедить, что это разовое явление, но никто ему не поверил. Акции NYCB рухнули на 60% с момента выхода отчета (31 января) и потянули за собой акции других региональных банков.

До конца программы поддержки банков остается всего лишь месяц, и ФРС оказывается в трудной ситуации. С одной стороны, за месяц паника в банковском секторе не уляжется, так что программу нужно продлевать, вкачивая ликвидность в систему. С другой стороны, меры поддержки нужно убирать, потому что избыточная ликвидность разгоняет инфляцию, а ФРС надо подготовиться к циклу снижения ставок.

В независимости от того, что решит американский центральный банк, вторая фаза кризиса региональных банков выгодна для биткоина, усилившегося недавним одобрением спотовых ETF.

Что касается USDC, то в Circle выучили уроки прошлого кризиса. Компания зарегистрировала в SEC фонд денежного рынка и держит в нем короткие государственные облигации. Всего лишь $3,2 млрд из $26,8 млрд резервов хранятся в банках, так что второго раунда кризиса для USDC быть не должно, даже если события в банковском секторе США будут разворачиваться по плохому сценарию.

Все мы живëм в предвыборной компании.. Джо Байдена и американских выборов в ноябре 2024 года. И произошло то, что все ожидали не ранее начала 2025 года. А именно, разворот денежно-кредитной политики ФРС США. Такой ранний поворот событий удивил даже самых ярых оптимистов с Уолл-стрит и вызвал сильный рост рисковых активов практически на всех фондовых и товарных рынках мира.

Ставка ФРС США многие годы была около 0%.

Много лет, начиная с 2009 года ставка ФРС буквально лежала на полу (около 0%). Бери и кредитуйся по самые уши на всю жизнь. Целое поколение выросло на подобном монетарном безумии. Основательный подъëм начался лишь в начале 2022 года. Относительно недавно.

Зачем нам это всë знать? Даже во времена вынужденных решений в нашей стране денежно-кредитная политика США оказывает чуть ли не решающее (очень и очень большое) значение на нашу экономику. Сильно воздействует на наш экспорт. Смягчение (уменьшение ставки) денежной политики даст мощный стимул к увеличению цен и спроса на все наши экспортные товары. Это поможет нам в бюджетных и валютных вопросах. Все перестанут размышлять на тему "когда же случится рецессия в США" и начнут думать в области "как сильно простимулирует (читай напечатает денег) экономику ФРС США". Подарок для нас, но только когда начнëтся реально, а не на словах.

А оно начнëтся, к бабке не ходи. Ведь вопрос это политический, а не экономический. Как и вся история всех центральных банков планеты. Обратимся к Блумбергу:

"Поворот председателя Федеральной резервной системы Джерома Пауэлла к снижению процентных ставок вызывает праздничное настроение в Белом доме, где улучшившиеся перспективы мягкой посадки экономики являются благом для выдвижения кандидатуры президента Джо Байдена на следующий срок.

Байден увидел, что его результаты в опросах падают на фоне беспокойства избирателей по поводу резкого роста стоимости жизни, и он столкнется с большим препятствием на пути к победе на очередном президентском сроке в ноябре, если США погрузятся в рецессию. Поскольку высокопоставленные помощники продолжают расхваливать силу экономики, включая низкий уровень безработицы, ослабление ценового давления и устойчивый экономический рост, снижение ставок укрепило бы его позиции перед избирателями".

Чем в более худшем состоянии окажутся рейтинги Байдена, тем сильнее будет давление правительства на ФРС. И тем скорее начнëтся смягчение денежной политики. Направление понятно.

Будем следить за тем как наше правительство в нашей экономике в условиях вынужденных решений приспособится к действиям США.

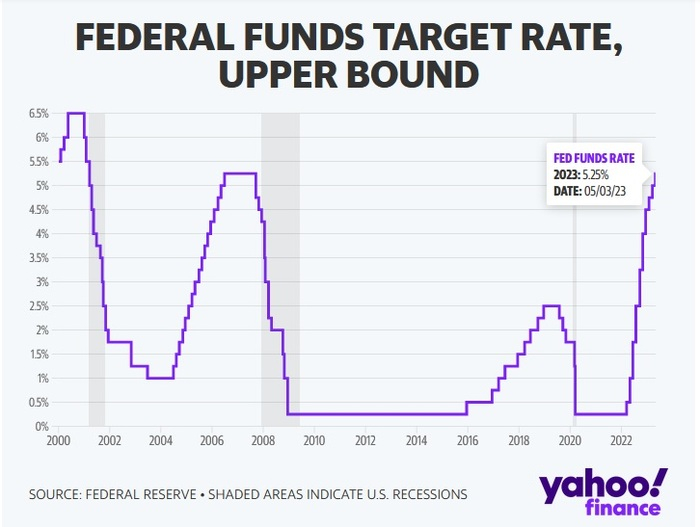

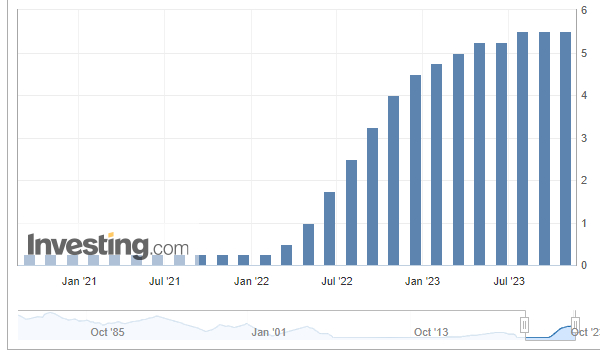

16 марта 2022 года Федеральная резервная система США объявила о повышении базовой процентной ставки на 0,25 п. п., до диапазона 0,25–0,5%. начав новый цикл повышения ставок. С 16.03.22 по 26.07.23, менее чем за полтора года, базовая ставка увеличилась в 22 раза, до 5.5%. Подобная беспрецедентная скорость объяснялась необходимостью борьбы с инфляцией.

ставка ФРС

Напомню, что в конце 2021 года экономисты и банкиры пугали мир высокой инфляцией, которая с нами останется надолго:

"Глава Федеральной резервной системы Джером Пауэлл предложил перестать использовать слово «временная» по отношению к инфляции. По его мнению, «вероятно, сейчас самое время отказаться от этого слова и объяснить, что мы имеем в виду», сообщает CNN Business."

"Инфляция в США достигнет более 15%" - предсказания Saxo Bank на 2022".

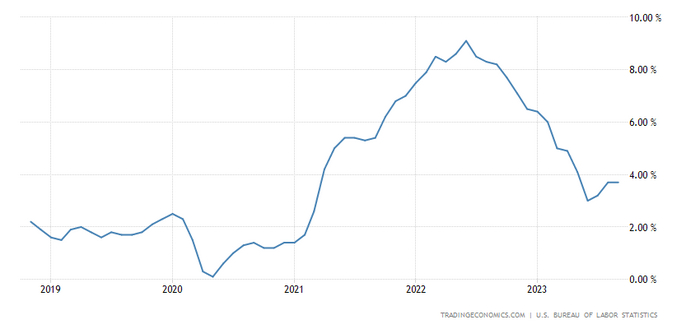

В январе 2022 года я написал статью, в которой объяснял причины высокой инфляции и делал вывод, что оная носит временный характер и в течении следующего года вернётся к привычным значениям. Собственно это и произошло:

инфляция в США

Как видно, пик инфляции пришёлся на июнь 2022 года, как я и предполагал во второй своей статье касательно этой "постоянной" инфляции.

По мимо всего прочего, возникает вопрос: а зачем ФРС продолжала поднимать ставки, если инфляция развернулась летом 2022 года? Пусть и не сразу, но к февралю 2023 года, когда инфляция снизилась с 9% до 6% они должны были это заметить.

Возможно даже, останови ФРС рост ставок в ноябре 2022 года на уровне 3.25% или 4%, не случился бы мини банковский кризис в марте 2023 года.

Азиатские рынки упали после решения Fitch понизить рейтинг США до АА+

Азиатские рынки упали на фоне решения агентства Fitch понизить долгосрочный рейтинг дефолта эмитента США в иностранной валюте с AAA до AA+.

В частности, по состоянию на 10:55 мск индекс биржи Гонконга (Hang Seng) снизился на 2,42%, Шанхая (SSEC) – на 0,89% (к 09:25 мск снижение составляло 1,11%).

По состоянию на 09:00 мск японский индекс Nikkei снизился на 2,3%, минимального значения индекс достиг к 08:03 мск, после чего незначительно вырос. Южнокорейский индекс Kospi к 09:32 мск упал на 1,9%, австралийский S&P/ASX 200 к 09:41 мск – на 1,29%. Сейчас торги на этих биржах закрыты.

Ранее 2 августа агентство Fitch понизило рейтинг США, а также изменило прогноз с негативного на стабильный. Причиной стало ожидаемое ухудшение фискальной ситуации в течение трех лет и высокая долговая нагрузка, которая продолжает расти. Помимо этого понижение рейтинга вызвано ослаблением управления за последние два года, что проявилось в противоречиях по поводу лимита госдолга и решениях по этому поводу, принятых «в последнюю минуту». Кроме того, к причинам снижения рейтинга США Fitch относит рост дефицита госбюджета страны, увеличение госдолга, повышение ставки ФРС и угрозу рецессии.

В Белом доме раскритиковали решение агентства и выразили «категорическое несогласие». «Это противоречит реальности – понижать рейтинг США в момент, когда президент [Джо] Байден добился самого сильного восстановления среди всех крупных экономик мира», – говорится в заявлении пресс-секретаря Белого дома Карин Жан-Пьер.

Рейтинговое агентство Moody's по-прежнему оценивает США на уровне AAA. В то же время агентство S&P снизило рейтинг страны до уровня AA+ еще в 2011 г.

Белый дом обвинил Fitch в неправильной оценке рейтинга США

Пресс-секретарь Белого дома Жан-Пьер заявила о несогласии Вашингтона с решением Fitch понизить рейтинг США

Белый дом категорически не согласен с решением агентства Fitch понизить кредитный рейтинг США, заявила пресс-секретарь американской администрации Карин Жан-Пьер.

Жан-Пьер обвинила Fitch в том, что при прежней администрации оценки давались по другой модели, а новая «бросает вызов реальности». По ее словам, Fitch понизило рейтинг США «в момент, когда президент Джо Байден добился сильнейшего восстановления экономики». Жан-Пьер сказала, что американской экономике угрожает «экстремизм республиканских чиновников», которые препятствуют мерам, выдвигаемым Байденом, передает РИА «Новости».

Напомним, рейтинговое агентство Fitch впервые понизило долгосрочный рейтинг дефолта эмитента США с ААА до АА+.

Понижение рейтинга означает повышение риска дефолта, но незначительное. Fitch объяснило решение тем, что у США растет госдолг, идет ужесточение политики ФРС, а также есть тенденция к рецессии. Белый дом не согласился с выводами.

Рейтинговое агентство Fitch понизило долгосрочный рейтинг США с AAA до AA+, говорится в сообщении на сайте Fitch.

«Понижение рейтинга Соединенных Штатов отражает ожидаемое ухудшение финансового положения в течение следующих трех лет, высокую и растущую долговую нагрузку правительства в целом и ослабление управления <...> за последние два десятилетия, что проявлялось в неоднократных отменах лимитов долга и решениях, принимаемых в последнюю минуту», — так обосновано решение агентства.

Также среди причин понижения рейтинга Fitch называет рост дефицита госбюджета США; общий рост госдолга; повышение процентных ставок и ужесточение политики ФРС; общую тенденцию к переходу экономики в рецессию. Однако прогноз по рейтингу стабильный, а не негативный.

ААА — наивысший уровень платежеспособности и минимальный риск дефолта;

АА — высокий уровень платежеспособности, вероятность дефолта на низком уровне;

А — платежеспособность высока, но более уязвима по сравнению с более высокими уровнями, дефолт на низком уровне;

BBB — риск дефолта умеренный;

BB — повышенный риск дефолта;

B — значительно повышенный уровень риска дефолта;

CCC — очень высокий риск дефолта;

CC — один из самых высоких рисков дефолта относительно других;

C — начался процесс, похожий на дефолт;

RD — дефолт, по мнению Fitch, произошел, но не был официально признан;

D — дефолт признан.

Категорий от AAA до BBB относятся к инвестиционным, остальные — к спекулятивным. Дополнительные обозначения +/- используются для уровней от AA до CCC, чтобы указать на относительные различия в вероятности дефолта.

В Белом доме выразили «категорическое» несогласие с решением Fitch. «Понижение рейтинга Соединенных Штатов в тот момент, когда президент [Джо] Байден добился самого сильного восстановления среди всех крупных экономик мира, противоречит реальности», — говорится в заявлении пресс-секретаря Джо Байдена Карин Жан-Пьер.

Bloomberg отмечает, что США имели рейтинг ААА y Fitch как минимум с 1994 года. Другое рейтинговое агентство, Moody's, продолжает оценивать уровень США как ААА, а вот S&P понизило уровень до AA+ еще в 2011 году, после кризиса с потолком долга.

Нынешнему понижению у Fitch тоже предшествовал такой кризис. Власти США длительное время не могли решить, повышать или приостанавливать действие потолка в $31,4 трлн, который был достигнут еще в январе. В итоге до начала 2025 года его действие приостановлено. В июне долг впервые превысил отметку в $32 трлн.

Источник: РБК. Автор: Лилия Пашкова 2 августа 2023

UPD: В России кредитный рейтинг BBB — риск дефолта умеренный. С кредитными рейтингами других стран можно ознакомиться здесь.