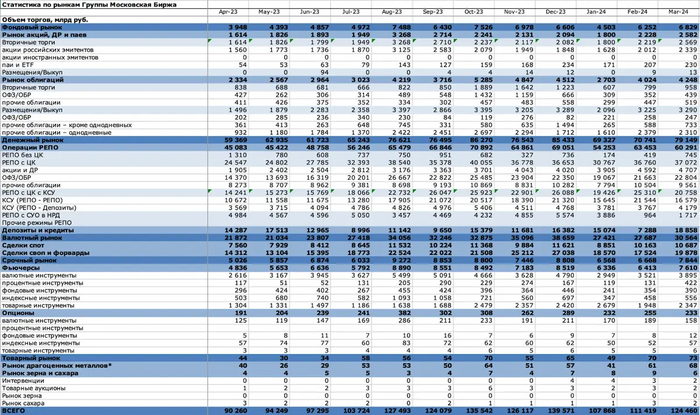

Мосбиржа поделилась итогами марта 2024 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Посмотрим итоги прошлого месяца и оценим народный портфель февральского инвестора. Сама Мосбиржа сравнивает показатели с прошлым годом, а я сравню март с февралём, так проще оценить динамику. Если сравнивать с мартом 2023 года, то рост составил значительные 17,9%.

Число физлиц, имеющих счета на Мосбирже, за март увеличилось на 0,4 млн и достигло 31,1 млн, ими открыто более 55,1 млн счетов (+0,8 млн). В марте было 3,9 млн активных инвесторов (4 млн в феврале).

Я, один из этих 3,9 млн активных инвесторов, веду телеграм-канал про инвестиции и публикую много аналитических постов, подписывайтесь, если интересно.

Доля частных инвесторов в акциях в марте составила 72%, в облигациях — 29%, на спот-рынке валюты — 12%, на срочном рынке — 55%. Видим значительное снижение доли физиков в акциях, ещё недавно их доля была 80%. Суммарный объём вложений частных инвесторов составил 82,2 млрд рублей.

Общий объём торгов в феврале вырос на 11,75% и составил 124,5 трлн рублей (111,4 трлн в феврале).

Объём торгов акциями, депозитарными расписками и паями вырос на 16% и составил 2,58 трлн рублей (2,22 трлн рублей в феврале). Это 2% всего объёма.

Индекс в марте вырос. Самыми популярными акциями остаются Сбер и Лукойл — наконец-то подвинули со второго места Газпром!

Народный портфель (топ-10 акций по популярности у частных инвесторов, если все их взять за 100%) выглядит так: акции Сбербанка (ао 30,2% и ап 7,1%), Лукойла (13,7%), Газпрома (13,3%), Яндекса (9,1%), Сургутнефтегаза-п (6,4%), Роснефти (6%), Норникеля (5,4%), Северстали (4,5%) и Магнита (4,3%). Поменялись местами Лукойл с Газпромом, а также Северсталь и Магнит.

Топ-10 фондов в портфелях частных инвесторов: LQDT (40,7%), AKMM (14,4%), SBMM (12,6%), TRUR (5,8%), SBMX (2,5%), TMOS (2,4%), AKME (2,3%), EQMX (2,3%), GOLD (1,8%) и TGLD (1,5%). Первые 3 — денежный рынок (67,7%).

Объём торгов облигациями вырос на 19% и составил 1,9 трлн рублей (1,6 трлн в феврале). Доля от всех торгов — 1,5%.

Размещено 72 облигационных займа на 3,3 трлн, включая объём размещения однодневных облигаций на 2,3 трлн рублей.

Размещений было много, но тренд на снижение купонов из-за ожидания разворота ДКП сохранялся. Я поучаствовал в следующих размещениях: ОФЗ 26243 (ну это аукцион был на доп. объём), ЛСР 1Р9, Глоракс 001Р-02, Пушкинское ПЗ 001Р-03, Славянск ЭКО 001H-03Y, Элемент Лизинг 001Р-07, Агрофирма Рубеж. Остальные облигации покупал на вторичке.

А про все свои покупки марта писал тут.

Срочный рынок немного вырос на 17,6% и составил 7,8 трлн (6,7 трлн в феврале) или 6% всего объёма. Физики любят фьючерсы, их там 55%.

Валютный рынок вырос на 10,4% и составил 30,6 трлн рублей (27,4 трлн в феврале). Это 8,6% объёма.

Денежный рынок вырос на 11,9% и составил 79,1 трлн рублей (70,7 трлн в феврале). 48,4% от всего объёма. Все деньги тут, а частные инвесторы могут участвовать в нём через фонды денежного рынка (так и делают).

Рынок золота и других металлов вырос на 11,2% и составил 68 млрд рублей (61 млрд в январе). Золото на исторических максимумах, спрос на него не падает. Защитный актив, как считается. Вопрос, конечно, это золото дорожает или деньги дешевеют?

Что в итоге?

Сильнее всего (в процентах) вырос объём акций и фьючерсами. Также хорошо подросли объёмы торгов облигациями, там и ОФЗ, и корпоративные активно размещаются. Количество активных инвесторов уменьшилось, но не очень сильно. Физлица продолжают держать в фондах денежного рынка много денег — ждут разворота ДКП, чтобы перейти в акции. Доля юрлиц в акциях начинает расти, а физлиц — падать. Но физлиц в акциях всё равно очень много — 72%.

Если смотреть на индекс RTS, то в долларах наш индекс в марте снова добрался до годового максимума (в апреле уже даже обновил его). IMOEX тоже на нём. Стоит отметить, что индекс сильно зависит от курса доллара, и основной его рост был за счёт ослабления рубля. Но даже в долларах рост за 12 месяцев на 22% (рублёвый на 41%).

Синий — индекс RTS, золотой — индекс Мосбиржи:

У инвесторов весеннее обострение. Они входят в начало дивидендного сезона очень активно и в больших количествах. Также в марте было много годовых отчётов. Многие дивиденды уже объявлены. Продолжается ожидание разворота ДКП, который, по мнению экспертов, придаст дополнительный импульс акциям. Однако, геополитические риски никто не отменял, поэтому в акциях до сих пор подавляющее большинство — физлица.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.