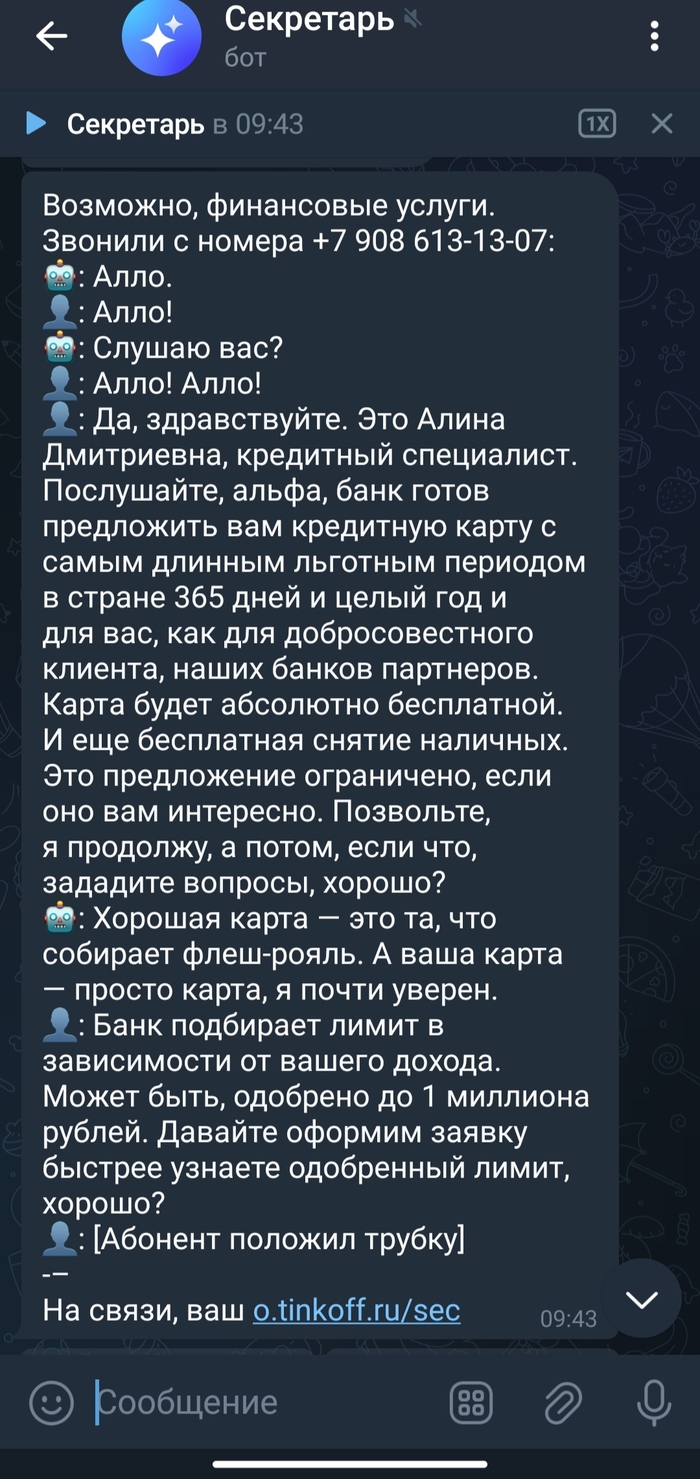

Очередные холодные звонки от ненужных банков

Как же надоели эти звонки с предложением кредита. Как от таких избавляться?

Показать полностью

1

Как же надоели эти звонки с предложением кредита. Как от таких избавляться?

Возникла необходимость взять кредит наличными. Так как есть история в Альфа-Банке, в первую очередь изучила их. Было довольно интересное предложение, однако прочитав информацию подробнее, возникли не совсем интересные моменты. На всякий случай решила поделиться, мало ли кому-то будет полезно.

Возможно кто-то из клиентов Альфа уже сталкивался с предложением кредита наличными по ставке 8,5% вместо 24,99%, однако данная ставка применяется только если будут подключены услуги "Защита кредита" и "Выгодная ставка". Первое является обычной страховкой, второе - так и не поняла, что, просто функция снижения % ставки при фактическом сохранении суммы задолженности. И главный минус этих услуг - их стоимость списывается сразу.

К примеру, если брать кредит на сумму 1 900 000 руб., то к стоимости сразу прибавиться 222 000 руб. за страховку и 312 600 руб. за "выгодную" ставку. Итого задолженность будет 2 434 600 руб.

При сроке 5 лет платёж в месяц 51 600 руб. при процентной ставке 8,5%.

Если брать без услуг, процентная ставка 24,99%, взнос = 57 000 руб.

Рассмотрим сумму ниже. Если брать кредит на сумму 300 000 руб., то к стоимости сразу прибавиться 39 840 руб. за страховку, 48 350 руб. за "выгодную" ставку. Итого задолженность будет 388 190 руб., платёж = 7 980 руб.

Без услуг платёж = 8 810 руб.

Данные услуги возможно будут выгодны, если планируется погашение строго по графику, однако если деньги нужны на короткий срок (в кредитках на нужную сумму мне отказали, поэтому вариант только кредита наличными) и планируется досрочное погашение, то, как мне кажется, лучше обойтись без данных услуг.

Будьте внимательны и всегда читайте предлагаемые условия, как бы интересно они ни назывались.

История началась с того, что 12.04.2024г. примерно в семь часов вечера, на личную почту жены от "Альфа-страхование" приходит электронный чек об оплате страхования жизни на сумму порядка 274 000 рублей. Обратив на него внимание утром следующего дня, незамедлительно позвонили на их горячую линию, где нам сказали что данное страхование жизни относится к оформленному кредиту и нам нужно обращаться в сам "Альфа-банк". По ходу разговора с горячей линией банка выясняем, что 10.04.24 на жену оформлен кредит на сумму 925 000 рублей (из них в районе 350 000 это деньги переведенные на оплату страхования жизни и комиссии банка). Более того, этим же днем, как только кредитные средства поступили на расчетный счет (который создал банк для перевода денег клиенту) формируется запрос на перевод 500 000 рублей на ИП Попова Инга Валерьевна (зарегистрированное в Алтайском крае) в банк Уралсиб в г. Новосибирск. Далее был запрос на перевод еще одной сумму (менее 100 000), но в другой банк, который эту транзакцию заблокировал и деньги остались на счету. На этом манипуляции с кредитными деньгами прекратились, а 13.04 мы заморозили все операции по счету, как только узнали о данных манипуляциях, и устно направили жалобу банку о незаключении кредита. 13.04 поехали писать заявление в полицию, а затем поехали в офис банка для получения какой-либо подробной информации.

Для общего понимания: у жены (по информации сотрудника банка) в 2013 году был открыт текущий счет (как оказалось это была зарплатная карта, которой пользовались всего несколько месяцев), других банковских продуктов с тех пор она не имела, входов в личный кабинет не осуществляла никогда (у карты давно истек срок службы, но счет в банке остался) . В тот период номер телефона у нее был 8952*****06 (далее это важно). В 2015 году произошла смена номера на 8929*****99. Номер 8952*****06 принадлежит другому человеку.

А теперь следите за руками: в офисе банка сотрудник зашел в наш личный кабинет и сообщил, что к аккаунту привязано ТРИ актуальных номера 1) 8929*****99 (действующий и единственный номер жены) 2) 8920*****99 ( номер "близнец" номера жены, за исключением последний цифры префикса "0" вместо "9") и 3) 8952*****06 (который принадлежал жене до 2015 года). Далее сотрудник выкатил информацию о действиях с личным кабинетом, в которой утверждалось, что 09.04.24 (за день до оформления кредита) с номера телефона 8920*****99 (номер "близнец") поступил запрос, а далее на него пришло СМС сообщение "номер телефона для Клик-мобайл изменен на 8952*****06", далее все уведомления приходили на него, в том числе и СМС с кодом для дистанционного подписания кредитного договора. На следующий день мошенники оформили кредит и перевели средства на ИП Попова (зарегистрированное в марте этого года). В кредитном договоре указана не актуальная прописка (еще и с указанием не существующего населенного пункта), а телефон для обмена информацией указан 8920*****99 (номер "близнец").

Еще важно то, что мошенники нам НЕ звонили, НИКАКИХ смс кодов мы никому не называли. Третьи лица просто получили доступ к личному кабинету и оформили кредит в пару кликов.

Мы задали сотруднику банка вопрос: как так Альфа-банк выдает онлайн кредит почти в один миллион в пару нажатий кнопок в личном кабинете. Сотрудник сообщил, что не так давно жене банком был предодобрен кредит (т.е. якобы банк уже учел все нюансы клиента и предварительно составил кредитный договор, а нам бы оставалось просто нажать кнопку и получить деньги, что собственно и сделали мошенники). Банк без запросов с нашей стороны (более того мы не обращались ни в какие фин организации для получения кредита) предодобряет кредит с платежом почти 19 000 рублей/месяц человеку, находящемуся третий год в декрете и который получает соц. выплату по уходу за ребенком, что в конечном итоге лишь поспособствовало оформлению кредита мошенниками.

15.04.24 от банка на электронную почту и СМСкой пришло письмо, в котором Альфа-банк присылает типовой ответ: никаких мошеннических действий не выявлено и все операции подтверждались женой лично посредством ввода кода из смс. Если считаете, что в отношении Вас были осуществлены мошеннические действия, обращайтесь в полицию.

На 24.04 мною совместно с юристом подготовлена и отправлена письменная претензия к Альфа-банку в которой мы просим признать кредитный договор не действительным. Сейчас жду ответ от банка (который скорее всего продублирует типовое СМС сообщение от них) и дальше буду писать обращение к банковскому регулятору, а конкретно в ЦБ РФ, о том что Альфа попросту отписывается и не берет во внимание все обстоятельства выдачи кредита.

Заявление находится в полиции, следователь звонил и запрашивал доп инфу, что дает надежду что по заявлению работают.

Юрист говорит, что очень важно, чтобы полиция завела уголовное дело и жену признали в нем потерпевшей. Только после решения полиции по нашему заявлению следует идти в суд.

Буду рад советам или какой -либо полезной информации. Может пост поможет не оказаться кому-то в похожей ситуации. Если пост получит отклик, то буду дополнять информацию по мере продвижения дела.

А еще получит ачивку в профиль. Рискнете?

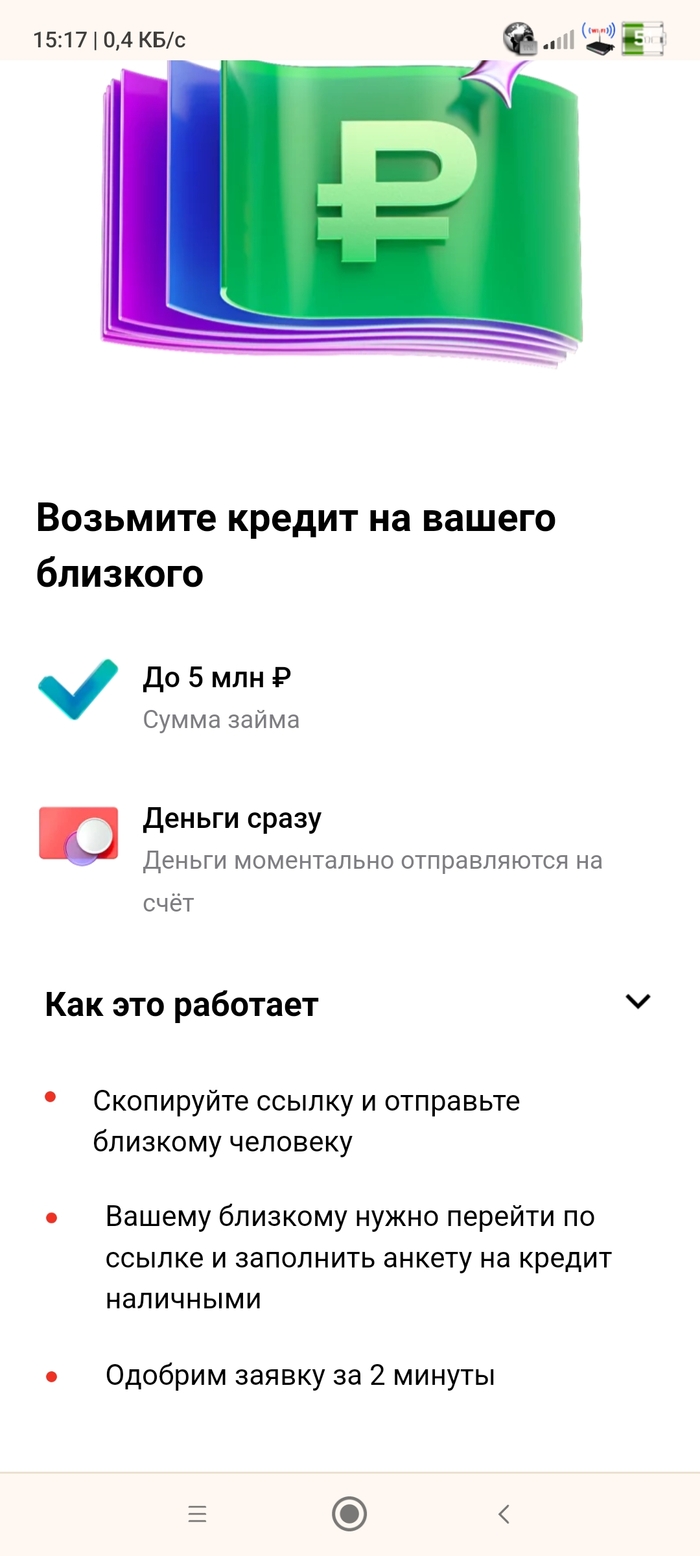

Собственно,вот альфа предлагает оформить кредик на другого человека.

Москва, 16 апреля - АиФ-Москва.

Федеральная антимонопольная служба (ФАС) России возбудила дело против «Альфа-Банка» по признакам нарушений в рекламе ипотеки на радио. Антимонопольщики получили жалобы на то, что в рекламе не были указаны существенные условия, которые влияют на стоимость кредита.

"В рекламе утверждалось, что ставка по ипотеке составляет 5,6%, а лимит при покупке квартиры в новостройке — до 30 млн рублей. Однако другие существенные условия, такие как срок, рамки процентной ставки и наличие первоначального взноса не были указаны", — сообщили aif.ru в пресс-службе ФАС.

Кроме того, «Альфа-Банк» утверждал в своей рекламе, что его ипотека — «лучшая в России», без указания объективных критериев сравнения услуги. ФАС России оценит работу банка на предмет нарушения рекламного законодательства. В случае установления вины организации грозит штраф.

Ранее служба уже возбудила в отношении «Альфа-Банк» дела за нарушения в рекламе ипотеки, потребкредита, кредитной и дебетовой карты, а также за указание в рекламе недостоверных сведений о комиссии за эквайринг. Как сообщал aif.ru, по результатам проверок банк получил два штрафа.

Суббота утро время 10:02.

Телефонный звонок, отвратительно жизнерадостно-мелодичный голосок бота начинает предлагать кредитную карту.

Альфа-банк, вы заебали.

А потом ваши продованы, шляющиеся по офисам с теми же самыми предложениями удивляются, что их шлют лесом прямо с порога…

Все, наверное, слышали, что разные блогеры или там сайты зарабатывают на партнерских ссылках. В случаях с банками это может быть так, например. Пишут про какую-то карточку и дают ссылку на ее оформление. В приоритете - кредитки. За них больше платят тем, кто эту ссылку дал.

И существуют специальные сервисы-посредники, где эти ссылки можно взять.

Посмотрим же реальные пожелания к получателям кредитных карт. Смотреть будем на примере Альфа-банка и описания его программы в сети Admitad, которая как раз позволяет зарабатывать на реферальных ссылках.

Вот ссылка на исходную страницу, но не знаю, откроется ли она, если не зарегистрироваться и не войти. Если что, это не реклама Адмитада. Меня заработки там не устроили и аккаунт давно заброшен.

Изначально в описании целевой аудитории нет ничего интересного. Разве что то, что кредитные карты готовы раздавать людям с доходом от 5 тыс. рублей после вычета налогов...Ну, может, студентов имеют в виду, так как с "серой" зарплатой все равно обычно платят по-белому хотя бы МРОТ.

Дальше начинается уже более интересное - раздел "Способы повышения одобрения" - то есть кому вероятнее не откажут в выдаче кредитки.

Разберу пункты, которые показались любопытными.

Первое - те города и регионы, где банк не хочет выдавать кредитки. Сам файл с требованиями по географии лежит тут.

При фактическом проживании или работы в этих регионах банк будет отказывать по кредиткам: Адыгея, Калмыкия, Камчатский край, Новгородская область, Смоленская область. Еще в нескольких регионах допускают выдачу только в отдельных городах. Крым и новые регионы в табличке отсутствуют - ни да, ни нет. Скорее всего, по регионам все привязано к наличию офисов банка если не в самой области, то в относительно близком доступе.

Едем дальше. Просят не привлекать клиентов, у которых долг ФСПП (Федеральной службе судебных приставов) больше 20 тыс. рублей. А ведь к приставам долги обычно попадают, когда банки, МФО, получатели алиментов пытаются их взыскать и не выходит, тогда идут в суд. С такими долгами до 20 тыс. рублей Альфа готова давать кредитки.

Ну и самый последний любопытный пункт - "Хорошо одобряются пользователи операционной системы Mac OS". Досадно, нужен именно Мак, владельцев Айфонов и Айпждов в приоритет не поставили)

Надеюсь, вам было любопытно немножко заглянуть за кулисы. Всякую попсу про личные финансы и экономию пишу также на своем Телеграм-канале "Свинкины финансы".

Место действия - Барнаул, БЦ Эдем на пр-т. Красноармейский.

В сентябре 2023 года возникла необходимость взять займ на сумму около 5 000 000. Я обратился в несколько банках для уточнения условий. Конкретно в альфабанке, чьим клиентом я являюсь уже лет 15 мне предложили займ под залог недвижимости по ставке 11.1%, но обязательным условием оформлением займа было покупку 2 страховых полисов (Страхование жизни, Страхования предмета залога). Без них ставка составляла 16%. Меня эти условия не устроили, о чем я сообщил сотрудникам отделения альфы.

И вот тут начинается моя история.

Сотрудники банка сообщили мне, что оформление страховок является обязательным только для заключения договора, но для сохранения процентной ставки достаточным условие является наличие только одного договора страхования (Страхование жизни). И после заключения договора я смогу без последствий отказаться от второй страховки. Меня данные условия устроили. Далее я уточнил параметры займа - 4 500 000 и попросил расчет. Сумма страховок составила примерно:

Страхование жизни - 32 000

Страхование предмета залога - более 700 000

В отделении банка я распечатал кредитный договор и совместно с сотрудником банка изучил пункты, которые регулируют размер процентной ставки. Получил еще раз заверение, что для заключения договора нужны 2 страховки, но после заключения от одной можно будет отказаться. Все разговоры были в отделении, под камерами и у микрофонов на рабочих местах сотрудников. Я так и поступил.

Кстати документы для получения возврата по страховке мне готовили в самом отделении банка. Я их только подписал и направил по почте. Полученные деньги пошли в оплату основного долга.

Далее я внес несколько очередных платежей + 2 раза ЧДП. Но начиная с третьего платежа банк мне изменил ставку и поднял ее до 16% (что сейчас не так страшно звучит). У меня началась 3-х месячная переписка с банком:

Сперва я отправил претензию через приложение, в надежде, что произошла ошибка. Получил ответ, что банк все сделал правильно

Потом я совместно с сотрудницей альфы, которая оформляла мне займ написал уже подробную претензию с обоснованием моей позиции. И тоже получил ответ, что банк все сделал правильно

Потом я добился, что банк провел проверку и подтвердил факт оказания мне некорректной консультации. В качестве исключения банк предложил мне предоставить договор страхования идентичный тому, от которого я отказался. Но я обращался в альфастрахование (от них был изначальный полис), ингосстрах, рессо страхование, зетта и еще пяток крупных страховых. Ни одна из них не смогла предоставить полис, который удовлетворял бы требованиям банка. Конкретно:

Риск "В рамках Договора страхования имущества в сумму страхового возмещения включаются кражи или расхищение имущества во время или непосредственно после страхового случая; Убытки от проникновения атмосферных осадков через незакрытые окна, двери..."

Договор должен действовать весь срок действия займа (в моем случае еще 9,5 лет) и договор страхования должен быть сразу оплачен на весь срок

Были варианты собрать риски из нескольких договоров, но это не устроило банка, так как должно быть в одном. Пункт с оплатой только зетта согласилась удовлетворить, но они по другим моментам не подошли...

Так же я общался с руководителем отдела в альфастраховании, кто как раз отвечает за страховые продукты, которые "прилепляются" к кредтиам альфы. Она мне сообщила, что договора страхования, который бы удовлетворял требованием кредитного договора я не найду на рынке, их отдел такие договоры частным лицам не дает. Посмеялась надомной и предложила просто платить повышенные проценты банку.

Обратился к Юристам и получил консультацию, что:

Обращение в ЦБ не даст результата, так как банк закон не нарушил. Виновата девочка.

Можно обратиться в РПН, они скорее всего найдут нарушение, но ставку это не вернет

Можно обратиться в Полицию, они скорее всего помотают девочку, но по итогу будет отказной.

Итог:

Сотрудники в альфе дают безобразные консультации и подставляют клиентов банка. Все в угоду планам

Банк не отвечает за работу своих сотрудников на местах.

Нужно быть юристом и внимательно читать документы и ни в коем случае не слушать девочек в банке

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.