Никаких кредитных карт

Показать полностью

1

Нужен совет пикабушников.

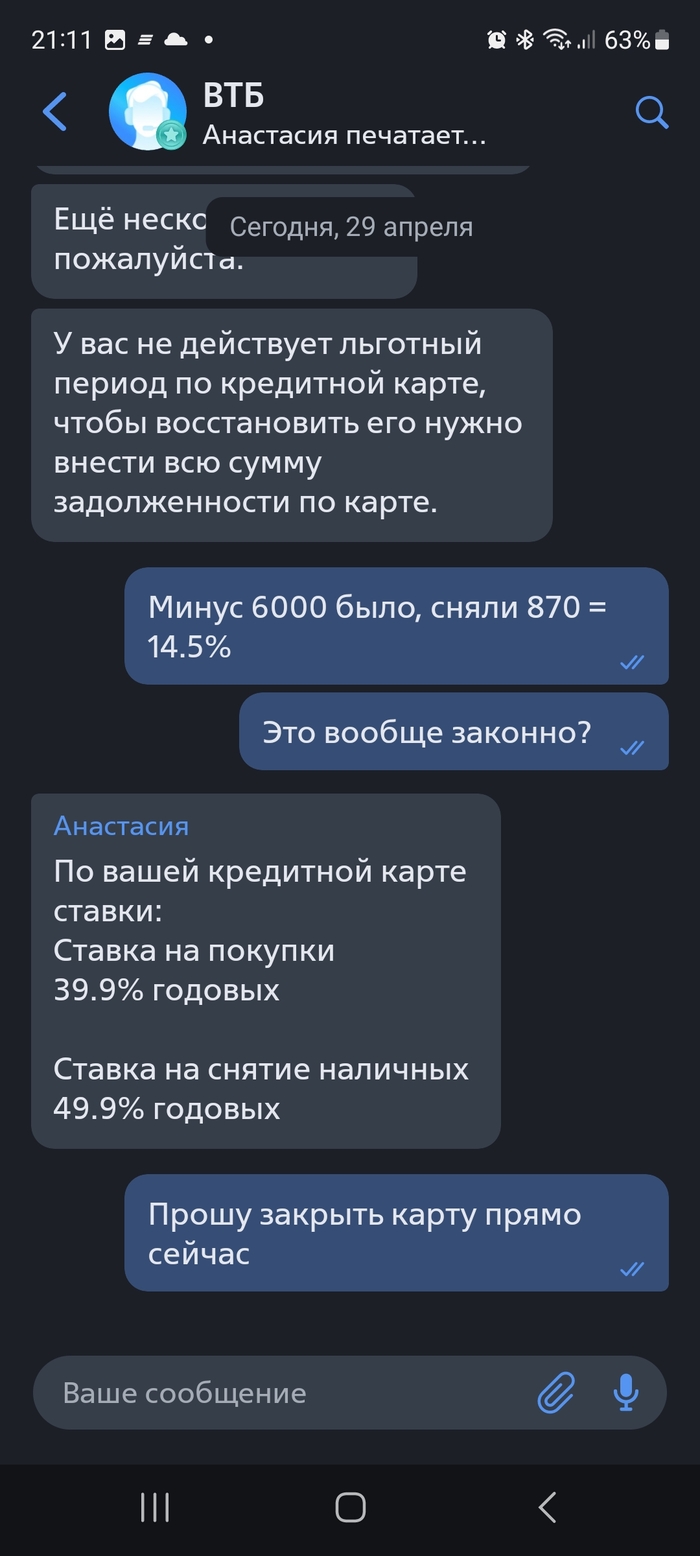

Сейчас пользуюсь кредитной картой Сбера, которая имеет прекрасные для меня условия: после окончания месяца (апреля, например) долг за этот месяц я должен оплатить в течение 3 месяцев (до конца июля) и такой раздельный скользящий долг применяется к каждому месяцу.

К сожалению, в большинстве банков кредитки предполагают единый долг по карте, который надо закрывать полностью не позже 120 дней с момента открытия долга, а это неудобно и легко попасть на проценты.

От Сбера я хочу уйти (он не даёт синхронизироваться с собой моему приложению учёта расходов, Дзен Мани), поэтому вопрос: какие есть хорошие альтернативы без единого долга по карте?

Самостоятельные поиски через Банки.ру и Сравни.ру ничего не дали, там такие нюансы почему-то не пишут.

По своим личным убеждениям никогда не пользуюсь кредитками.

Так же по личным убеждениям не кричу и не оскорбляю работников колл-центра.

Но (!) сколько я спокойно не объяснял что мне не нужна кредитка, сколько не грозился роскомнадзором - все равно звонят и предлагают оформить.

Но тут решил сыграть по-другому:

-драсьте, это олежабанк, у нас есть предложение по кредитной карте

-вы понимаете что ростовщичество является грехом? И вы сами занимаетесь грехом и толкаете меня в него?

- ну я ээээ....

-короче, я вам один раз спокойно говорю что кредиты противоречат моим религиозным убеждениям и прошу мне больше не предлагать участвовать в греховных действиях.

-извините, больше не будем беспокоить...

И все - 3 месяца ни одного предложения!

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

Добрый день, уважаемые пикабушники. Обращаюсь за советом, как лучше всего поступить в ситуации в которую попал. 4 года назад вынужденно оформил кредит и кредитную карту в Сбере, деньги были нужны здесь и сейчас на лечение матери. Мать умерла от рака, сделали что смогли, влезли в долги помимо кредитов.

В итоге, если кратко, основной долг по обоим кредитам закрыл только месяц назад, взыскали все через приставов, сам платить не мог, с деньгами была прям жопа. В общем за 3,5 года выплатил все, удерживали примерно 22-23 т.р. с зарплаты. Недавно сбер присылает требование об уплате % по данным кредитам, всего 160 т.р. с моей кредитной историей этой суммы взять негде, понимаю что выплачивать придется. Звонили, предлагаю им заключить соглашение, буду платить по 5-6 т.р. в месяц, говорят что нет, неделя тебе на поиск денег или идём в суд.. Вопрос к знатокам, есть ли законный способ оспорить взыскание % или уменьшить сумму? Есть ли законный способ максимально потянуть время или снизить сумму в суде? 2 детей 4 и 7 лет, ипотека в том же Сбере, квартира двушка, в разводе, плачу алименты, живём вместе. Бывшая перебивается подработками, ногти, ресницы, выходит 20-30 в черную. Моя зарплата по белому на заводе около 80 т.р. в мес. Увольняться или банкротится смысла не вижу, предприятие градообразующее, работы особо другой нет. Буду благодарен за любой совет, заранее спасибо.

Очередная страшилка, что по кредитке банк спит и видит как загнать клиента в долги. Ниже даю реальный ответ на вопрос «на чем же зарабатывают банки выдавая кредитки с большим льготным периодом»

Способов заработка у банка есть несколько.

Способ первый - получить часть комиссии за безналичную операцию по карте.

За каждую операцию по терминалу оплаты в магазине с продавца списывается комиссия, в среднем это ≈ 2%. Эта комиссия делится на троих:

-платежную систему(виза, мастеркард, мир и тд)

-банк, установивший терминал

-банк, выпустивший карту

Собственно по этой причине льготный период в большинстве случаев распространяется только на безнал. Банк банально на этом зарабатывает.

Способ второй - кэшбек от партнеров.

Вы же не думали, что кэшбек 15% за покупку в условном мвидео вам платит банк исключительно из любви к своему клиенту?) за это платит магазин. Когда у банка становится достаточно много клиентов он начинает предлагать крупным сетям стать его «партнером». Банк рекламирует его среди своих клиентов посредством кэшбека, а партнер возмещает этот кэшбек и платит банку пару копеек за «рекламу».

Способ третий - классические комиссии.

Это различного рода смс-оповещения, комиссия за годовое обслуживание карты, комиссия за справки, страховки и прочее. Сюда же запихнем комиссии за перевод в рассрочку/продление льготного периода на отдельные покупки.

Способ четвертый - «затянуть» клиента на обслуживание полностью.

Если у вас есть кредитка, значит где-то есть и дебетовка, а значит есть и зарплата, а значит на дебетовой карте что-то да лежит(ну и покупки с нее, опять же). Банк заработает с ваших «бесплатных» остатков по карте, депозитах и прочем. Возможно даже выдать кредит, как действующему клиенту. Кредитка неплохой способ затянуть клиента в банк на обслуживание и банк на это рассчитывает.

Это собственно 4 способа дохода на которые банк рассчитывает. Они несут в себе околонулевые риски, при этом давая максимум профита.

Вопреки расхожему мнению проценты по кредитке банку не особо интересны. Это в первую очередь сигнал для банка, что у клиента «что-то пошло не так», а значит есть риск вылета на просрочку, суды, жалобы и тд и тп.

ПыСы. Безусловно, есть хитровыебанные банки, которые в кредитку пихают дополнительные комиссии, вроде комиссии за активацию льготного периода. Но для этого у нас есть глаза, чтобы вовремя прочитать о наличии такой комиссии и не брать такую карту.

По ошибке сегодня закинула наличку на кредитку, а не на дебет. Вернуть наличку без комиссий за снятие и перевод нельзя. Наличку сверх кредитного лимита! Чтобы избежать комиссий можно только оплачивать покупки. И второй способ - создать обращение и тогда переведут на дебет, рассмотрение обращения 4 дня. Пам-пам!

Спасибо, Сбер. Сваливаю на фиг.

Внимание!!! Наличные СВЕРХ кредитного лимита.

Внимание!!! Перевод между СВОИМИ счетами.

UPD, Деньги переведены на дебетовую карту: #comment_305123597.

С таким вопросом ко мне обратились за последнее время два разных человека - подписчик моего блога и личная знакомая. Читатель недоумевает: есть кредитки с грейс-периодами без % по 120 и даже 180 дней. Ведь ничего не мешает взять деньги банка, положить их на депозит и получать доход. А потом просто возвращать в срок. Как-то подозрительно, что банк дает такую щедрую возможность.

Личная же знакомая не собиралась класть деньги на счет, но тоже недоумевает, почему же есть такая практика. В чем выгода для банка в том, чтобы давать пользоваться деньгами бесплатно? Тем более часто кредитку можно оформить по акции с первым бесплатным годом обслуживания или вообще бесплатно насовсем.

Напомню, что грейс-период - это тот срок, за который можно вернуть долг банку по кредитке и не платить % за задолженность. То есть сделать баланс карты нулевым или положительным.

Я уже упоминала про это обстоятельство, но разъясню более подробно.

Банк зарабатывает на тех, кто деньги в срок не вернет. А раздают кредитки много кому - чем больше раздали, тем больше будет реальных должников. Допустим, выдали карточку 10 людям. 8 все возвращают в грейс, а еще 2 человека платят проценты - вот с них и прибыль. Причем немаленькая, потому что по кредиткам ставки за пользование заемными средствами даже выше, чем по потребкредитам.

И тут я бы выделила основные 3 категории должников, на которых банк зарабатывает.

1) Просто пользуются кредиткой как потребкредитом. Платят проценты, потом опять нередко залезают в лимит.

2) Собирались пользоваться кредиткой без %, но в итоге залезли в лимит или регулярно делают это. Не рассчитали траты или были какие-то соблазны по покупкам.

3) Ничего брать с % не собирались, но невнимательно изучили договор и тарифы и в итоге, к своему удивлению, тоже попали под проценты.

Да, в последней категории тоже немало людей. Единственный способ избежать таких проблем - внимательно изучать договор и тарифы. Ориентироваться только на документы, а не на слова сотруднико банка.

Так навскидку могу вспомнить следующие проблемы, из-за которых люди не планировали платить проценты, но в итоге платят:

✔️Неправильно посчитали сроки грейс-периода. Он может быть привязан к календарному месяцу или к дате первой покупки по карте, например. Также часто пишут какие-то дополнительные параметры его расчета.

✔️Не вносили минимальный платеж по задолженности, хотя в договоре есть такой пункт. Например, берете 200 тыс. из лимита на 120 дней и это бесплатно, но каждый месяц надо вносить в погашение долга какую-то сумму. Иначе "вылетаете" из грейс-периода и платите %.

✔️Сняли деньги в банкомате или перевели на другую карту, нарушив условия бесплатности. Например, сейчас много карточек со снятием наличных в банкомате без комиссии. Но эта операция может обнулять грейс. Или все и в грейс, и без комиссии, но только 50 тыс. рублей в месяц, допустим. Или вообще можно только 1 раз так снять, а люди думают, что каждый месяц.

В интернете полно жалоб на такие случаи, когда человек не выполнил условия бесплатности всего и попал на проценты. Иногда даже сотрудники банка дезинформируют по условиям. Так что смотреть надо только тарифы.

Вот пример одной из жалоб на форуме banki.ru. Клиент внес минимальный платеж на сутки позже, но на "горячей линии" сказали, что все в порядке. А на самом деле за просрочку минимального платежа начисили штраф 12,3 рубля. И внесенных денег не хватило на тот самый минимальный платеж, поэтому "слетел" грейс-период и пошло начисление процентов.

Также я пишу всякую попсу про деньги и экономию в своем Телеграм-канале. Плеваться за ссылку на него можно в комментах ↓

Мне сейчас звонили из Тинькофф банка и предлагали кредитную карту. Я сказал, что я богат и мне не нужна кредитная карта.

У меня есть любимая работа, хорошая зарплата, любимая жена, собака, мама и друзья.

Да, Я богат)

Ну что, потренировались? А теперь пора браться за дело всерьез.