Мопед не мой

Показать полностью

1

Ситуация: Знакомой в перекрестке втюхали кредитную карту перекрестка (от альфа-банка) со словами: по ней условия лучше чем по обычной, а то что она кредитная - не обращайте внимания , вы можете ей не пользоваться. Причем сейчас прочитала кучу отзывов о том, как втюхивают эту карту. Действительно заговаривают людям зубы и умалчивают о реальных условия.

Карта была потеряна, но как всегда это бывает у девочек: ну может у мужа, у мамы, в другой сумочке и т.д. О том, что она потеряла не дома не думала, да и отношение к ней было как к скидочной. Спустя более чем полгода приходит смс о долге на сумму более 20000 по этой карте. Покупки о ней совершаются с октября, но до этого никаких оповещений не было.

Вопрос знатокам пикабу: это нормально, что за полгода банк ни разу не уведомил о размере долга? Разве они не должны каждый месяц информировать о сумме долга? Размере платежа? Это никакими законами не регулируется?

По своим личным убеждениям никогда не пользуюсь кредитками.

Так же по личным убеждениям не кричу и не оскорбляю работников колл-центра.

Но (!) сколько я спокойно не объяснял что мне не нужна кредитка, сколько не грозился роскомнадзором - все равно звонят и предлагают оформить.

Но тут решил сыграть по-другому:

-драсьте, это олежабанк, у нас есть предложение по кредитной карте

-вы понимаете что ростовщичество является грехом? И вы сами занимаетесь грехом и толкаете меня в него?

- ну я ээээ....

-короче, я вам один раз спокойно говорю что кредиты противоречат моим религиозным убеждениям и прошу мне больше не предлагать участвовать в греховных действиях.

-извините, больше не будем беспокоить...

И все - 3 месяца ни одного предложения!

Очередная страшилка, что по кредитке банк спит и видит как загнать клиента в долги. Ниже даю реальный ответ на вопрос «на чем же зарабатывают банки выдавая кредитки с большим льготным периодом»

Способов заработка у банка есть несколько.

Способ первый - получить часть комиссии за безналичную операцию по карте.

За каждую операцию по терминалу оплаты в магазине с продавца списывается комиссия, в среднем это ≈ 2%. Эта комиссия делится на троих:

-платежную систему(виза, мастеркард, мир и тд)

-банк, установивший терминал

-банк, выпустивший карту

Собственно по этой причине льготный период в большинстве случаев распространяется только на безнал. Банк банально на этом зарабатывает.

Способ второй - кэшбек от партнеров.

Вы же не думали, что кэшбек 15% за покупку в условном мвидео вам платит банк исключительно из любви к своему клиенту?) за это платит магазин. Когда у банка становится достаточно много клиентов он начинает предлагать крупным сетям стать его «партнером». Банк рекламирует его среди своих клиентов посредством кэшбека, а партнер возмещает этот кэшбек и платит банку пару копеек за «рекламу».

Способ третий - классические комиссии.

Это различного рода смс-оповещения, комиссия за годовое обслуживание карты, комиссия за справки, страховки и прочее. Сюда же запихнем комиссии за перевод в рассрочку/продление льготного периода на отдельные покупки.

Способ четвертый - «затянуть» клиента на обслуживание полностью.

Если у вас есть кредитка, значит где-то есть и дебетовка, а значит есть и зарплата, а значит на дебетовой карте что-то да лежит(ну и покупки с нее, опять же). Банк заработает с ваших «бесплатных» остатков по карте, депозитах и прочем. Возможно даже выдать кредит, как действующему клиенту. Кредитка неплохой способ затянуть клиента в банк на обслуживание и банк на это рассчитывает.

Это собственно 4 способа дохода на которые банк рассчитывает. Они несут в себе околонулевые риски, при этом давая максимум профита.

Вопреки расхожему мнению проценты по кредитке банку не особо интересны. Это в первую очередь сигнал для банка, что у клиента «что-то пошло не так», а значит есть риск вылета на просрочку, суды, жалобы и тд и тп.

ПыСы. Безусловно, есть хитровыебанные банки, которые в кредитку пихают дополнительные комиссии, вроде комиссии за активацию льготного периода. Но для этого у нас есть глаза, чтобы вовремя прочитать о наличии такой комиссии и не брать такую карту.

С таким вопросом ко мне обратились за последнее время два разных человека - подписчик моего блога и личная знакомая. Читатель недоумевает: есть кредитки с грейс-периодами без % по 120 и даже 180 дней. Ведь ничего не мешает взять деньги банка, положить их на депозит и получать доход. А потом просто возвращать в срок. Как-то подозрительно, что банк дает такую щедрую возможность.

Личная же знакомая не собиралась класть деньги на счет, но тоже недоумевает, почему же есть такая практика. В чем выгода для банка в том, чтобы давать пользоваться деньгами бесплатно? Тем более часто кредитку можно оформить по акции с первым бесплатным годом обслуживания или вообще бесплатно насовсем.

Напомню, что грейс-период - это тот срок, за который можно вернуть долг банку по кредитке и не платить % за задолженность. То есть сделать баланс карты нулевым или положительным.

Я уже упоминала про это обстоятельство, но разъясню более подробно.

Банк зарабатывает на тех, кто деньги в срок не вернет. А раздают кредитки много кому - чем больше раздали, тем больше будет реальных должников. Допустим, выдали карточку 10 людям. 8 все возвращают в грейс, а еще 2 человека платят проценты - вот с них и прибыль. Причем немаленькая, потому что по кредиткам ставки за пользование заемными средствами даже выше, чем по потребкредитам.

И тут я бы выделила основные 3 категории должников, на которых банк зарабатывает.

1) Просто пользуются кредиткой как потребкредитом. Платят проценты, потом опять нередко залезают в лимит.

2) Собирались пользоваться кредиткой без %, но в итоге залезли в лимит или регулярно делают это. Не рассчитали траты или были какие-то соблазны по покупкам.

3) Ничего брать с % не собирались, но невнимательно изучили договор и тарифы и в итоге, к своему удивлению, тоже попали под проценты.

Да, в последней категории тоже немало людей. Единственный способ избежать таких проблем - внимательно изучать договор и тарифы. Ориентироваться только на документы, а не на слова сотруднико банка.

Так навскидку могу вспомнить следующие проблемы, из-за которых люди не планировали платить проценты, но в итоге платят:

✔️Неправильно посчитали сроки грейс-периода. Он может быть привязан к календарному месяцу или к дате первой покупки по карте, например. Также часто пишут какие-то дополнительные параметры его расчета.

✔️Не вносили минимальный платеж по задолженности, хотя в договоре есть такой пункт. Например, берете 200 тыс. из лимита на 120 дней и это бесплатно, но каждый месяц надо вносить в погашение долга какую-то сумму. Иначе "вылетаете" из грейс-периода и платите %.

✔️Сняли деньги в банкомате или перевели на другую карту, нарушив условия бесплатности. Например, сейчас много карточек со снятием наличных в банкомате без комиссии. Но эта операция может обнулять грейс. Или все и в грейс, и без комиссии, но только 50 тыс. рублей в месяц, допустим. Или вообще можно только 1 раз так снять, а люди думают, что каждый месяц.

В интернете полно жалоб на такие случаи, когда человек не выполнил условия бесплатности всего и попал на проценты. Иногда даже сотрудники банка дезинформируют по условиям. Так что смотреть надо только тарифы.

Вот пример одной из жалоб на форуме banki.ru. Клиент внес минимальный платеж на сутки позже, но на "горячей линии" сказали, что все в порядке. А на самом деле за просрочку минимального платежа начисили штраф 12,3 рубля. И внесенных денег не хватило на тот самый минимальный платеж, поэтому "слетел" грейс-период и пошло начисление процентов.

Также я пишу всякую попсу про деньги и экономию в своем Телеграм-канале. Плеваться за ссылку на него можно в комментах ↓

Вот так выгляди договор, всего два листика

Итак, возжелала душа кондиционер, чтобы летом не плавать ночами в своем поту. И тут очень вовремя позвонили из банка Ренессанс с шоколадным предложением: оформить кредитную карту на 2 года без %. Ну очень выгодно, такая шикарная рассрочка выйдет! Выгодно же, да?...

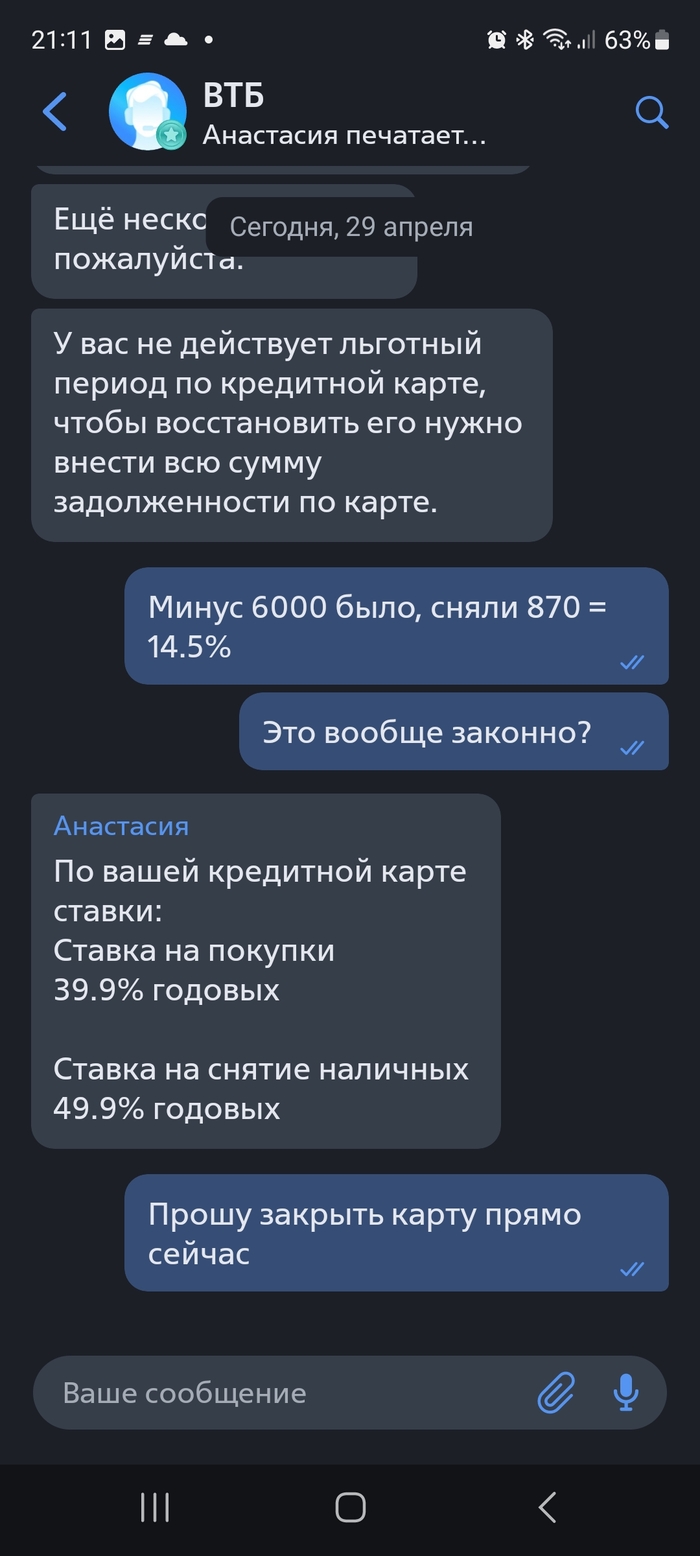

И вот я быстро заказываю эту карту, в час икс приезжает курьер с документами. Документы прочитаны, все устраивает. Курьер (лапонька такая) сразу советует сделать лимит карты побольше на случай, если будет необходимость в дополнительных деньгах и отключить смс-оповещение, так как оно платное. Договор подписан, карта у меня на руках, курьер уезжает, но через час звонок: "Ой, тысяча извинений, вы тут один листочек пропустили, распишитесь, пожалуйста, я подъеду, куда надо". На тот момент я уже не дома, курьеру приходится нестись за мной, прямо на дороге я ставлю росчерк на его бумаге, не читая (да, мой косяк, но кто же знал).

Кондиционер куплен, проходит несколько недель и тут интуиция подсказывает мне зайти в приложение Ренессанса, а там у меня висит долг в 11,5к, который надо оплатить в течении нескольких дней, иначе потом пойдет просрочка. Естественно, оповещения не было - смс же отключены. В шоке пишу в поддержку, а мне там отвечают: "Это комиссия за подключение, в течении 3 первых месяцев с Вас будут списаны 5% от суммы лимита". На вопрос, почему об этом нет упоминания в договоре и никто: ни курьер, ни оператор, с которым был разговор по этой карте - не сказал об этом "маленьком подводном камушке", был дан ответ: "Вы должны были самостоятельно ознакомиться с тарифами на сайте, в кредитном договоре у вас есть отсылка на Общие условия и Тарифы". И тут мякотка: я захожу на сайт, а там 8 (!) тарифов кредиток с одинаковым названием, но разными условиями. Сначала хотелось забить и списать эти суммы как плату за глупость, но возмущение не дало этого сделать. Я не юрист, поэтому вопрос знающим людям: правомерно ли такое сокрытие информации? Насколько законно, что в договоре не прописаны эти детали? Как можно действовать в моем случае?

Смущает момент про непрочитанный мной листок, который мне подсунул курьер для подписания - может, там и была информация о комиссии. Но если они так работают, то это вообще действия за гранью

Все, наверное, слышали, что разные блогеры или там сайты зарабатывают на партнерских ссылках. В случаях с банками это может быть так, например. Пишут про какую-то карточку и дают ссылку на ее оформление. В приоритете - кредитки. За них больше платят тем, кто эту ссылку дал.

И существуют специальные сервисы-посредники, где эти ссылки можно взять.

Посмотрим же реальные пожелания к получателям кредитных карт. Смотреть будем на примере Альфа-банка и описания его программы в сети Admitad, которая как раз позволяет зарабатывать на реферальных ссылках.

Вот ссылка на исходную страницу, но не знаю, откроется ли она, если не зарегистрироваться и не войти. Если что, это не реклама Адмитада. Меня заработки там не устроили и аккаунт давно заброшен.

Изначально в описании целевой аудитории нет ничего интересного. Разве что то, что кредитные карты готовы раздавать людям с доходом от 5 тыс. рублей после вычета налогов...Ну, может, студентов имеют в виду, так как с "серой" зарплатой все равно обычно платят по-белому хотя бы МРОТ.

Дальше начинается уже более интересное - раздел "Способы повышения одобрения" - то есть кому вероятнее не откажут в выдаче кредитки.

Разберу пункты, которые показались любопытными.

Первое - те города и регионы, где банк не хочет выдавать кредитки. Сам файл с требованиями по географии лежит тут.

При фактическом проживании или работы в этих регионах банк будет отказывать по кредиткам: Адыгея, Калмыкия, Камчатский край, Новгородская область, Смоленская область. Еще в нескольких регионах допускают выдачу только в отдельных городах. Крым и новые регионы в табличке отсутствуют - ни да, ни нет. Скорее всего, по регионам все привязано к наличию офисов банка если не в самой области, то в относительно близком доступе.

Едем дальше. Просят не привлекать клиентов, у которых долг ФСПП (Федеральной службе судебных приставов) больше 20 тыс. рублей. А ведь к приставам долги обычно попадают, когда банки, МФО, получатели алиментов пытаются их взыскать и не выходит, тогда идут в суд. С такими долгами до 20 тыс. рублей Альфа готова давать кредитки.

Ну и самый последний любопытный пункт - "Хорошо одобряются пользователи операционной системы Mac OS". Досадно, нужен именно Мак, владельцев Айфонов и Айпждов в приоритет не поставили)

Надеюсь, вам было любопытно немножко заглянуть за кулисы. Всякую попсу про личные финансы и экономию пишу также на своем Телеграм-канале "Свинкины финансы".