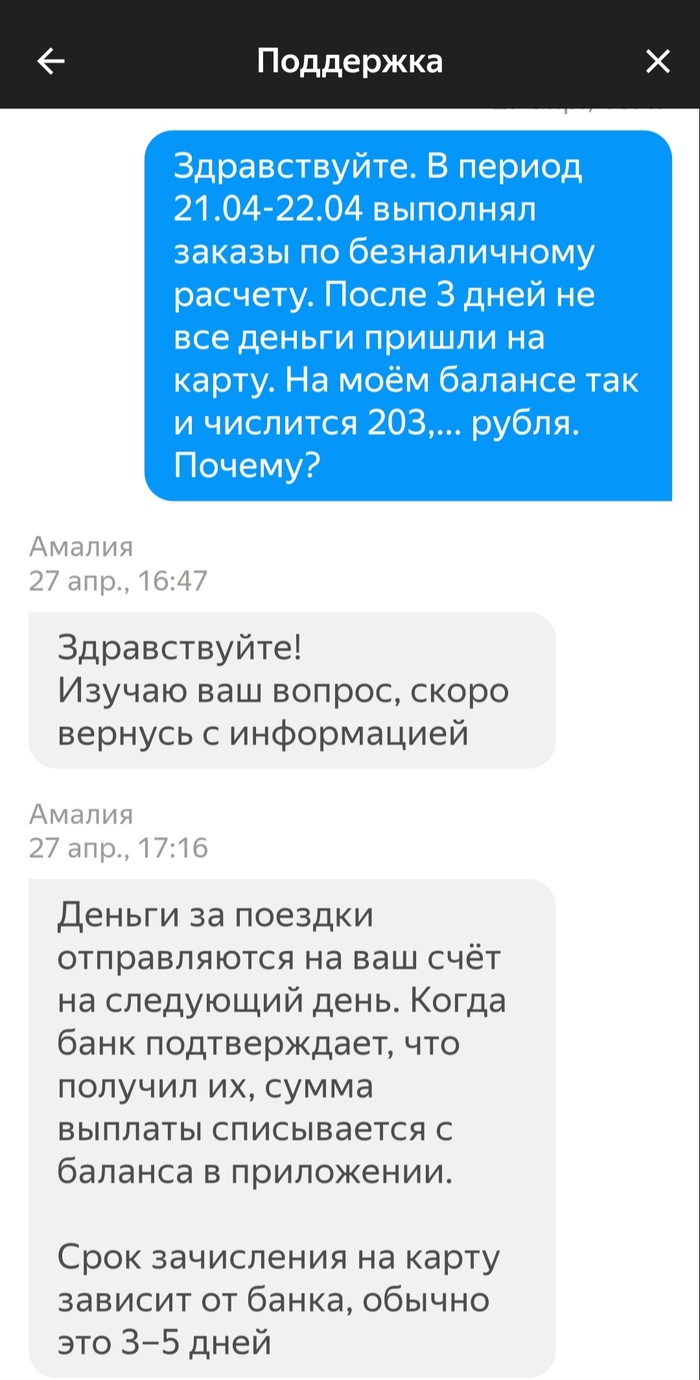

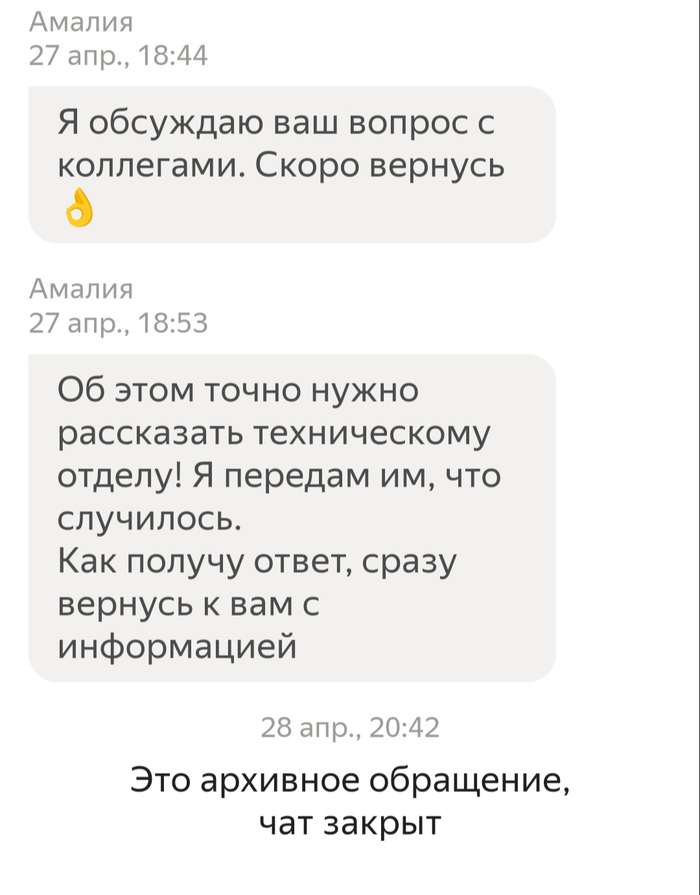

И так каждый раз. Мал по малу так и копятся долги. Поддержка обещает каждый раз разобраться, но после суток поисков ответов тупо закрывает обращение.

Предполагаю такое происходит когда сумма поездки списана с карты пассажира, но всё что сверху ценника (типа платного ожидания) транзакции по какой-то причине не проходят. Вариантов куча: блокировки счёта, отклонение транзакций банком, недостаточно средств и т.д.

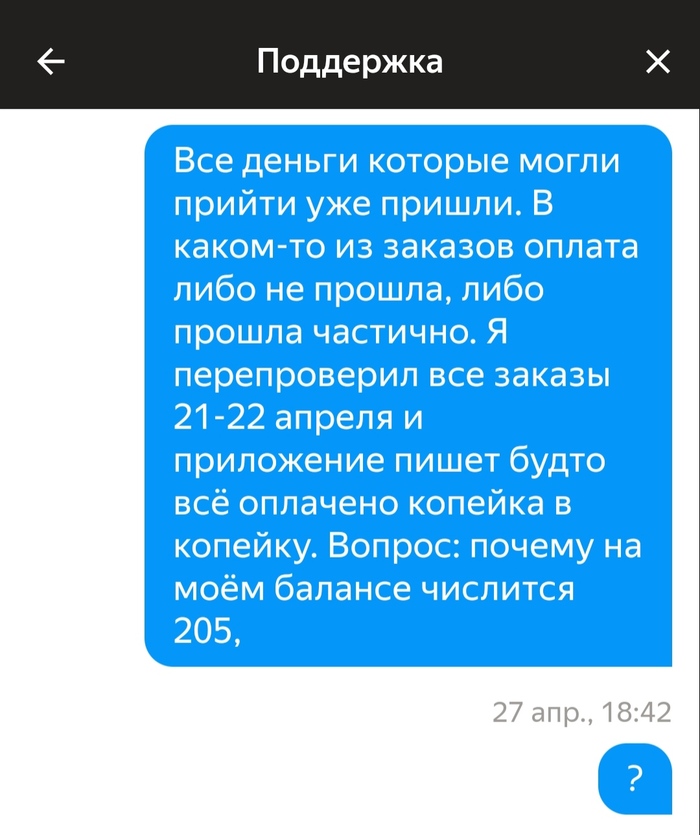

То есть что получается: Яндекс списывает часть денег с карты пользователя, переводит их на мой баланс в Я.Про, но в приложении показывает как оплату полностью. Говорят, будто Яндекс из своих денег компенсирует безналичные платежи - пиздёж.

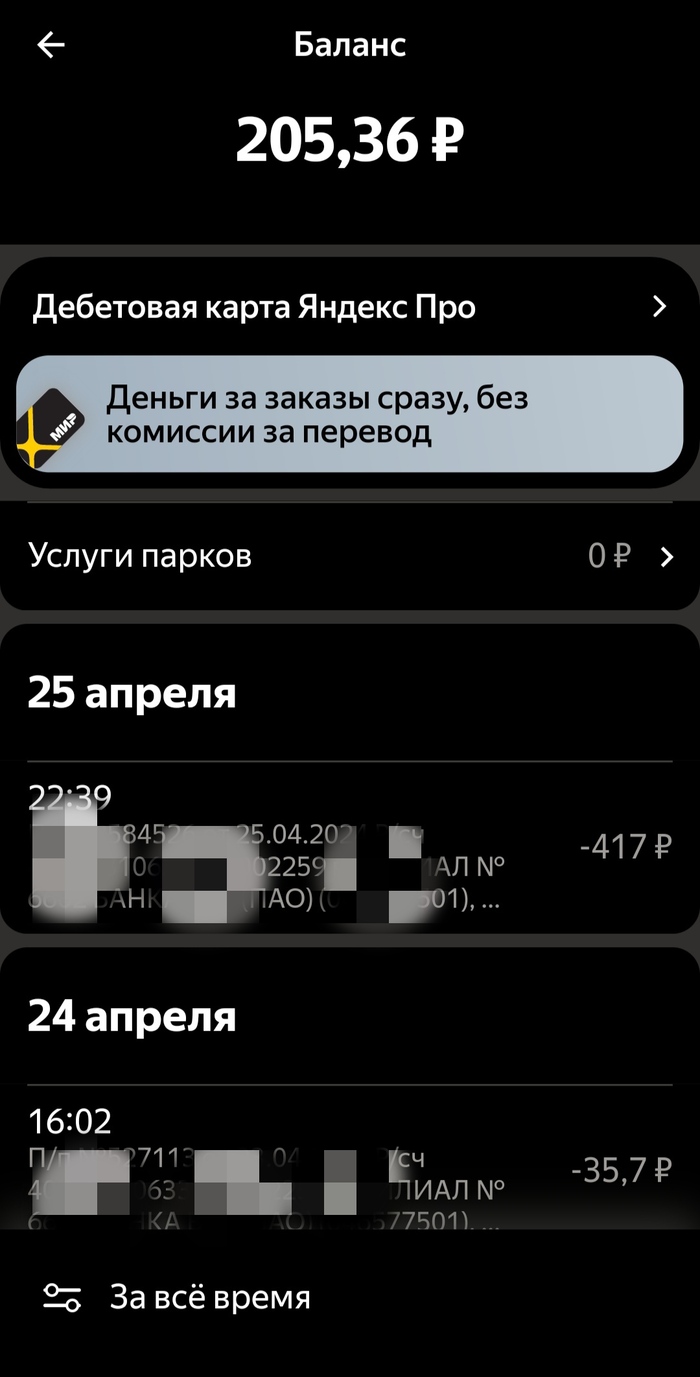

Так. Дальше по порядку идти если, то Яндекс в следующие рабочие сутки с баланса Я.Про переводит деньги мне на карту. Похоже вот тут и происходит магия. Ведь не может Яндекс из своего кармана мне доплачивать за пользователя, поэтому и переводит фактическую сумму, а долг остаётся висеть на балансе. Как сможет списать с карты так и спишет. Не сможет, то так и будет висеть. И висит:

Интересное наблюдение.

Когда заказ за наличку и в случае неоплаты сервис сожалеет, но всё равно списывает комиссию. Тогда:

пассажир вышел в ноль сервис вышел в плюс водитель ушёл в минус

Когда заказ по безналу и в случае неоплаты сервис (по своим же правилам) не списывает комиссию. Тогда:

пассажир вышел в ноль сервис вышел в ноль водитель опять ушёл в минус

Вариант включить наличку и искатать баланс в ноль был испробован. После следующих заказов по безналу всё встаёт на круги своя. Заправиться на них тоже нельзя. Только в магазине какой-нибудь купон купить не пробовал, хотя есть подозрения что тоже нельзя.

Эта проблема самозанятых. Ведь парки выдают водителям наличкой, а потом такие долги висят у парка, я так понимаю. @Yandex.Go, долг платежом красен, когда будешь денюшки возвращать? Ну или хотя бы дать внятный ответ. В идеале признать уже себя конторой мошенников, но начнём с малого.

Разговаривал недавно с другом из Европы, коснулись темы безналичной оплаты в обычной жизни. Он мне говорил, что у них там тоже можно разными сервисами делать оплату. Но потом выяснилось, что в Китае покрытие возможностью заплатить через WeChat/AliPay - стопроцентное! Я ещё раз повторю - стопроцентное. У меня уже почти 100 лет в бумажнике лежат 2 купюры номиналом 100 юаней, и я их и не думаю доставать и где-то тратить, потому как везде телефоном или часами пользуюсь. Везде и всюду, даже попрошайки ходят нацепив на себя табличку не с "Дайте денег на билет/еду..." а с QR кодами на оплату. В провинции также - где бы я не ездил, везде могу обойтись без налички. Это одна из вещей, за которые я люблю Китай. Ведь даже в Восточной Европе попадаются места в глуши, где нету терминалов, и работает только кэш.

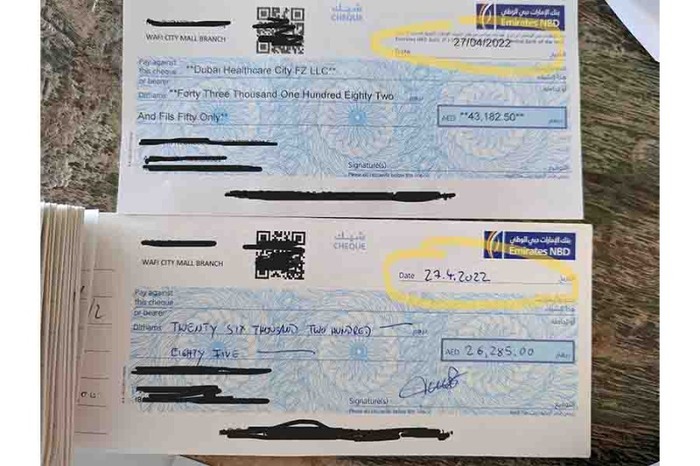

Читал на днях комментарии к каком-то посту на Пикабу и попалось на глаза обсуждение банковских чеков, про которые многие слышали, но мало кто пользовался. Я работаю в стране, где такие чеки вполне себе используются и сейчас попробую рассказать про них чуть подробнее - что это такое и какая от них польза. Сразу оговорюсь, что я не финансовый эксперт и не юрист, так что основываться мой рассказ будет на личном опыте и том, что увидел/услышал/прочитал.

Начать стоит с того, что чеки - это не средство для повседневной оплаты, они не заменяют наличные или банковские карты. Наверное, ими можно заплатить в магазине, но это банально неудобно и долго. Для оплаты ими у вас должна быть чековая книжка, которая не такая и большая - там всего 10 чеков. Один чек - это один платёж, т.е. активно использовать этот вид оплаты просто не получится. Ваша книжка просто закончится и нужно будет заказывать новую (это бесплатно и достаточно быстро, но 1-2 дня ждать всё равно придётся).

Вот как выглядит моя чековая книжка

Так зачем же они нужны? Хитрость в том, что чек - это ваше обязательство заплатить конкретную сумму конкретному получателю в конкретную дату. Обязательство тут - это важный момент. Вы выписываете чек в одно время, а платёж по нему может происходить гораздо позже. Это чем-то похоже на то, когда вы привязываете карту в каком-то интернет магазине для того, чтобы можно было платить ей потом. Для сайта ваша привязанная карта - это гарантия, что они могут снимать деньги за товары и услуги когда придёт время. Чек - это такая же гарантия, но вы сами определяете кому, сколько и когда вы заплатите.

У нас они активно используются при аренде квартир. Когда вы снимаете квартиру, вы заключаете договор (обычно на год) и не можете его просто так разорвать. Получается, что при заключении вы гарантируете, что будете платить год. Инструментом таких гарантий выступают как раз банковские чеки. В момент заключения договора вы определяете график оплаты (тут принято платить за несколько месяцев вперёд и чаще всего оплата за год происходит 2-4 чеками), выписываете сразу все чеки и отдаёте их представителю хозяина квартиры. После этого вам нужно обеспечить наличие суммы на счету в соответствующие даты. За платой к вам не будет никто приходить, снятие денег со счёта будет происходить "само". Чем-то это похоже на оплату кредита, где есть определённый график платежей, который нужно соблюдать.

Как происходит работа с чеками?

Первый шаг - это заполнение чека. Для этого вы указываете там получателя, сумму (числами и прописью), дату и расписываетесь. Я в шутку называю этот процесс прикладной каллиграфией. Нужно писать понятно и без помарок. Если где-то ошибётесь, то исправить можно, но рядом с каждым исправлением нужно расписаться (в качестве доказательства, что это ваше исправление, а не какого-то другого хитреца).

Вот как выглядит заполненный чек (картинка из интернета, свои показывать не буду)

Свои данные писать на чеке не надо - там есть ваше имя и реквизиты счёта. Также там имеется уникальный номер чека, по которому можно его идентифицировать. Кажется, он должен защищать чеки от подделок. Замазанные поля на картинке выше - это как раз эти данные (замазано слева снизу - данные владельца чековой книжки и счёта, в самом низу по центру - номер чека).

Второй шаг - передача чека получателю. Тем самым вы фиксируете своё обязательство перед ним. До наступления даты на чеке получатель не может требовать деньги, но после её наступления снять указанную сумму можно в любой момент (хоть сразу, хоть через год). Теоретически получатель может использовать ваш чек как средство платежа и отдать его кому-то еще. Это можно предотвратить, указав какую-то пометку на чеке (не помню какую именно), после которой получить деньги по нему может только тот, кто указан в качестве получателя.

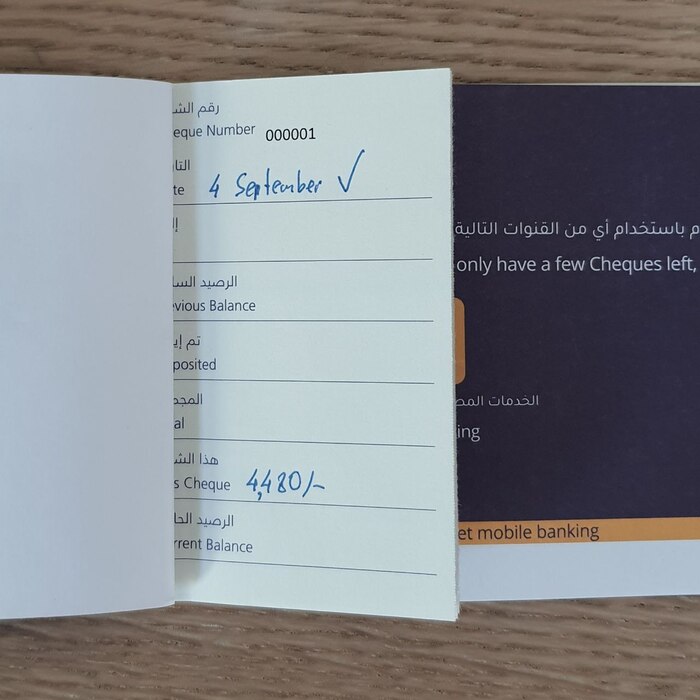

Когда вы выписываете несколько чеков и до их оплаты несколько месяцев сложновато запомнить, когда и какие суммы должны быть на вашем счёте (а для чеков нужен отдельный тип счёта). Чтобы упростить это у листов чековой книжки есть "корешок", куда можно записать данные каждого выписанного чека.

Пример подписанного корешка из моей книжки (галочка означает "деньги уже сняли")

Это позволяет пролистать книжку и быстро вспомнить когда и сколько вы должны заплатить. Минус тут - нужно хранить все книжки и не забывать их просматривать.

Третий шаг - обналичивание чека. Получатель идёт с чеком в банк и получает деньги из чека наличными или перечисляет себе на счёт. Как вариант можно воспользоваться специальными банкоматами, которые умеют работать с чеками. По аналогии с отверстием для карты и приёма наличных у них есть отверстие для приёма чеков. Таких банкоматов тут достаточно много и этим активно пользуются. Видел этот процесс неоднократно, но сам никогда не делал, так что деталей не знаю. Главное наблюдение - если видите много людей с чеками в очереди к банкомату, готовьтесь ждать - процесс сильно дольше снятия наличных с карты. Если ваш чек был успешно обналичен, то вы получите SMS сообщение, похожее на то, что приходит при оплате картой (но с какими-то данными обработанного чека).

Важный момент - банк может отказаться обналичивать чек, если он покажется каким-то странным (непонятно написанным или подпись не похожа на ту, что в их документах). Также это не работает, если на счету не достаточно денег. По слухам за такую ситуацию может грозить ответственность вплоть до уголовной (но это не точно).

В моём договоре аренды, например, есть пункт про штраф за отказ банка в обналичивании чека по любой причине. Как раз из-за этого я и занимаюсь "прикладной каллиграфией".

В общем как видите, у чеков свои особенности, которые могут быть полезны. Подумалось, что например их удобно использовать, если одалживаешь кому-то деньги. Если получатель денег взамен даёт вам чек, то "забыть" про долг ему будет гораздо сложнее.

По местной традиции добавлю, что это первый мой пост, так что не судите строго.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Раньше говорили что на деньгах всякие там микробы,вирусы и всякая страшная хрень ,что нужно мыть руки после денег,типа через них передаются болезни,и что теперь,доля безналичных платежей растет с каждым годом в разы люди перестали трогать деньги ,а болеть мы стали раза в три больше.Хрень какая то....

Для ЛЛ: техподдержка и сайты Apple - отвратительно бесполезны, и поддержка Apple сознательно препятствует проведению возвратов платежей.

Продолжаю держать в курсе и отвечать на вопросы:

Проишествие.

Открываю в конце месяца банк клиент и вижу, что: в середине августа платежами (12 транзакций) по 5-50 $ в эпл стор ушло 250$ с небольшим. Основные платежи типа 5.99, 8.99, 22.99 итд. Причем платежи в том числе посреди ночи – например 12.08.2023 04:10:03, 12.08.2023 04:10:38

Получатель - APPLE.COM\Bill с пометками ITUNES.COM и один платеж APPLE.COM\Bill- CORK

Банк (белорусский альфа банк) сообщили, что: каждое опротестование платежа обойдется в 35 BYN (14$) И без гарантий. На платежи по 5-8$, ОООК. Ни пушей, ни смс, никакого 3d secure не было. Потому что вот так.

В истории покупок в профиле ничего нет. Опротестовывать нечего.

Ни в каком приложении полписок нет, ввиду отсутствия приложений с подписками.

К самому apple store конечно карта привязана - это первый-второй шаг при заведении учетки.

Разумеется, карту я сразу (в сентябре) перевыпустил, как увидел. Карту особо не светил, платежи ей были из серии "раз в пару месяцев", и то не в интернете в основном. Хотя, безусловно, данные могли и утечь вместе с дампом из авиакомпании. Самое интересное - как эта карта оказалась привязанной куда-то в эпл стор, но НЕ к моей учетке. То есть где-то в эпл сторе была (или есть) дыра, позволяющая привязать чужую карту без подтверждений, или провести через некое приложение (игру?) платеж через apple, не привязывая карту к apple.

Промежуточный итог за сентябрь - декабрь.

Платежи Apple подтвердил, но десяток переписок с техподдержкой, отправка им выписок, подключение поддержки к телефону дали результат - 0. Каждый диалог заканчивается одинаково: это не наша зона ответственности, такие вопросы решаются только по звонку. Не через почту. Не через поездку в представительство. Только по звонку.

Общий итог.

Два дня на холде по 45 минут - часу, в оказывается, что заявку на возврат Apple отклонила еще в сентябре, потому что они так захотели, но никаких извещений про это они не стали направлять. Никуда. Ни в заявку написать, ни пометку поставить. Поэтому ваши 60 дней на возврат прошли, идите куда хотите, рады были что вы с нами работали и дозвонились.

При том, что мне при первом-втором звонке на рефанд говорили, что процедура долгая, может занять месяц - видимо, как раз чтобы истекли 60 дней.

Очень жаль, что Apple настолько испортился.

Так это сама Эппл угнала у тебя данные карты и привязала к какой-то учетки, или ты данные проебал? Не совсем понятен этот момент

Эпл ничего про это не говорит.это мог быть проеб внутри эпл, это карту могли где-то вытащить из дампов авиалиний, например турки обещали не хранить данные карт, а фактически хранили. Но как-то эту краденую карту смогли привязать к каким-то учеткам, вот это интересно.

Ты подписался в каком-то приложении на хер пойми что и виновата в этом эпл? Я все правильно понял?

нет. не было у меня яндекса, озона и любых подписок. whatsapp, банковское приложение, почта родная, эпл стор.

ШТОШ. Сэкономил на покупке следующего айфона, можно считать заработал.