Мировая финансовая система

Показать полностью

1

Собрал подборку, актуальную по состоянию на начало апреля. Две категории - с начислением процентов на ежедневный (среднемесячный) и минимальный остаток.

🏦 Накопительные счета с % на ежедневный остаток

❗️ В подборку вошли только «честные» накопительные счета с процентом на ежедневный остаток. Можно снимать/пополнять в любой момент без потери процентов (в отличие от счетов с начислением на минимальный остаток за месяц). Банк имеет право понижать/повышать ставку в любое время (если не указано иное).

▪️Яндекс Банк. «Сейв». 17% годовых с ежедневным начислением на сумму до 10 млн р. на первые 92 дня для первого накопительного счета в банке. Далее 11%.

▪️ОТП Банк. «Накопительный счет». 17% годовых при тратах от 70 т.р./мес на сумму до 2 млн р. для клиентов с картой ОТП Premium. 8% зачисляют на накопительный счет в последний день месяца, а 9% падают на счет карты не позднее 10-го рабочего дня месяца, следующего за отчетным.

▪️ВТБ «Накопительный ВТБ-Счет». 16% годовых на 3 месяца (если открыть до 8 апреля, то на 4 месяца) для клиентов с остатками на накопительных и вкладах ниже 1 000 руб за последние 180 дней. Далее 7%. Или 10% при покупках от 10 т.р. и 12% зарплатным при покупках от 10 т.р. Повышенная ставка для остатка до 1 млн р., до 10 млн р. для клиентов «Привилегии» и до 30 млн для клиентов Private. Если перевести/получать пенсию с 19.02.2024 по 30.06.2024 и одновременно не было вкладов/накопительных за последние 180 дней, можно претендовать на ставку 18%.

▪️Газпромбанк. «Ежедневный процент». 16% годовых на сумму до 1,5 млн р. при наличии подписки Привилегия Плюс на первые 2 месяца. Без подписки 14% годовых. Для клиентов без вкладов и накопительных за последние 90 дней.

▪️ОТП Банк. «Накопительный счет». 16% годовых при тратах от 30 т.р./мес на сумму до 2 млн р. для клиентов с картой «ОТП Карта». 6% зачисляют на накопительный счет в последний день месяца, а другие 10% падают на счет карты не позднее 10-го рабочего дня месяца, следующего за отчетным

▪️Ингосстрах. «На завтра». 16% годовых на сумму до 1 млн р. при тратах от 75 т.р./мес по карте Суприм

▪️Локо-Банк «Накопительный счет». 15,7% годовых на 2 мес на сумму до 50 млн р. для клиентов без накопительных счетов за последние 60 дней. Далее и всем 13% годовых. Открывается только в офисе.

▪️МТС Банк «МТС-Счет». 15% годовых для первого счета на первые 2 мес. Премиальным +0,5%. Далее и для всех 12,5% при тратах от 10 т.р. На остаток до 1 млн р. (Премиум до 1,5 млн р.)

▪️Транскапиталбанк/ИТБ «Свободные средства». 15% на сумму до 100 т.р., 13,5% от 100 т.р. до 10 млн р.

▪️Остаток средств в «Кошельке» от Финуслуг. 15% годовых баллами на ежедневный остаток на сумму от 10 т.р. до 1,5 млн р. в первые 60 дней. С 61-го дня 13% годовых. Для начисления процентов нужно иметь хотя бы один открытый вклад на платформе. Доход не будет облагаться налогом, поэтому 15% эквивалентны ставке 17,2% с налогом. Средства не застрахованы АСВ.

▪️Открытие «Копилка». 15% годовых для новых и клиентов с остатками менее 50 т.р. в течение 90 дней. Важно закрыть старую «Копилку» и открыть новую. Ставка фиксируется на месяц открытия + 2 месяца. Далее и для всех 10%. При покупках по картам банка от 10 до 100 т.р. - 10,5%. От 100 т.р. - 11%.

▪️Почта Банк. «Копилка». 15% годовых на сумму до 10 млн р. в первый месяц и далее при покупках от 10 т.р./мес. Для тех, кто более 91 дня не получал проценты по сберегательному счету и сейф-счету.

▪️Дом РФ «Накопительный счет». 14,7% годовых в месяц открытия (15% зарплатникам и премиальным) + 2 месяца (ставка фиксируется на это время). Далее открываем новый счет и получаем по нему повышенную ставку.

▪️Росбанк «Акционный». 14% годовых для новых или по персональному предложению до 31.05.2024. Ставка зафиксирована на этот срок. Премиальным +1%. Далее и всем 5%

▪️Ренессанс «Ренкопилка». 14% годовых на 3 мес для первого счета. Можно получить надбавку +1% за траты от 15 т.р. в предыдущем месяце на 2 и 3 месяц. Или за пополнение брокерского от 100 т.р./мес. Далее даже с надбавкой 7%.

▪️Металлинвестбанк «Комфортный NEW». 14% годовых на 2 мес. для новых и клиентов с остатками менее 3 т.р. в течение 90 дней. Далее и всем 13% годовых

▪️Тимер Банк. «Доходный». 13,5% годовых

▪️Тинькофф Банк «Накопительный счет». 12% годовых клиентам Private. С подпиской Premium 11%. С Pro 10%. Без подписки - 7%.

💸 Накопительные счета с % на минимальный остаток за месяц

С таких счетов невыгодно снимать средства в течение месяца, т.к. проценты не будут начисляться на изъятую сумму. Поэтому счета с процентом на минимальный остаток стоит рассматривать скорее как вклады на месяц. Снятия выгоднее производить в первый календарный день месяца, а пополнения - в последний и не трогать средства до конца каждого месяца.

▪️Газпромбанк «Накопительный счет». 16,5% годовых (17% если открыть 8 апреля) на первые 2 мес для клиентов, у которых за последние 90 дней не было вкладов и накопительных счетов более 100 р. Начисляется на сумму от 5 т.р. до 1,5 млн р. Важно открывать онлайн для получения высокой ставки. Далее 10%, зарплатным 10,3%, абонентам ГПБ Мобайл 10,5%.

▪️ПСБ «Про запас». 16% годовых на первые 60 дней (ставка фиксируется на это время). Для клиентов не имевших накопительных счетов за последние 90 дней, либо с открытыми счетами, на которых было менее 1 т.р. На сумму до 10 млн р. Далее 9%.

▪️Альфа-Банк «Альфа-Счёт». 16% годовых на первые 2 мес для клиентов, у которых не было средств на Альфа-счете более 90 дней. Далее 11% при покупках от 20 т.р. На сумму до 1,5 млн р.

▪️Банк Санкт-Петербург. «Накопительный счет». 16% годовых на 2 месяца при тратах от 5 т.р./мес на сумму до 1,5 млн р. для клиентов без накопительных счетов. Далее и для всех 12%

▪️Локо-Банк «Мой выбор». 16% годовых на 3 месяца на сумму до 5 млн р. для клиентов без накопительных счетов в течение предыдущих 60 дней. Далее и для всех 13%

▪️Ozon Банк. Накопительный счет. 14% годовых

Можно организовать «карусель» из нескольких накопительных счетов - ВТБ + ГПБ + ПСБ + Альфа + Локо (в любом порядке), чтобы регулярно получать повышенную приветственную ставку.

Это легко реализовать благодаря вступлению в силу с 1 мая закона о бесплатных переводах по СБП между своими счетами на сумму до 30 млн р. в месяц.

❗️ Не превышайте 1,4 млн на банк, чтобы оставаться в рамках покрытия страховки АСВ

Какие накопительные счета вы используете и почему выбрали их? Расскажите в комментариях, многим будет интересен ваш опыт.

Актуально на 8 февраля:

💳 Дебетовые карты с % на остаток

▪️Уралсиб - Прибыль. 16% годовых для новых в первые два месяца, на сумму от 10 до 500 т.р. при покупках по карте от 10 т.р. мес (со второго месяца), далее и старым клиентам 12% годовых

▪️Совкомбанк - Дебетовая карта с процентом на остаток. 15% годовых для новых клиентов в первые три месяца, на сумму от 50 (неснижаемый остаток) до 400 т.р. при тратах от 10 т.р./мес, далее ставка 6% годовых

▪️Совкомбанк - Халва. 15% годовых для новых в первые три месяца, на сумму до 400 т.р. при наличии более 5 покупок по карте на общую сумму от 10 т.р./мес и активной платной подписке «Халва.Десятка», далее и старым клиентам 10,5% годовых, без подписки 6%

🏦 Накопительные счета с % на ежедневный остаток

❗️ В подборку вошли только «честные» накопительные счета с процентом на ежедневный остаток. Можно снимать/пополнять в любой момент без потери процентов (в отличие от счетов с начислением на минимальный остаток за месяц). Банк имеет право понижать/повышать ставку в любое время (если не указано иное)

▪️Хоум Кредит «Накопительный счет». 17% годовых при тратах от 100 т.р./мес на сумму до 1,5 млн р. для клиентов с подпиской Хоум+ за 199 руб/мес. Без подписки 16%. Или 16% годовых на 3 месяца без подписки при тратах от 20 т.р./мес на сумму до 1,5 млн р. для клиентов с остатками на накопительных ниже 1 000 руб после 1 апреля 2023 г.

▪️ОТП Банк. «Накопительный счет». 17% годовых при тратах от 70 т.р./мес на сумму до 2 млн р. для клиентов с картой ОТП Premium. 8% зачисляют на накопительный счет в последний день месяца, а 9% падают на счет карты не позднее 10-го рабочего дня месяца, следующего за отчетным.

▪️ВТБ «Накопительный ВТБ-Счет». 16% годовых на 3 месяца для клиентов с остатками на накопительных и вкладах ниже 1 000 руб за последние 180 дней. Далее 7%. Или 10% при покупках от 10 т.р. и 12% зарплатным при покупках от 10 т.р. Повышенная ставка для остатка до 1 млн р. (до 10 млн р. для клиентов «Привилегии» и до 30 млн для клиентов Private).

▪️ИТБ. «Приветственный». 16% годовых на сумму до 1 млн р. на первые 60 дней. Клиентам без вкладов и НС (либо с остатками до 100 руб) за последние 90 дней. Далее и для всех 14%

▪️ОТП Банк. «Накопительный счет». 16% годовых при тратах от 40 т.р./мес на сумму до 500 т.р. для клиентов с картой ОТП Premium Light. 8% зачисляют на накопительный счет в последний день месяца, а другие 8% падают на счет карты не позднее 10-го рабочего дня месяца, следующего за отчетным

▪️Ингосстрах. «На завтра». 16% годовых на сумму до 1 млн р. при тратах от 75 т.р./мес по карте Суприм

▪️Локо-Банк «Накопительный счет». 15,7% годовых на 2 мес для клиентов без накопительных счетов за последние 60 дней. Далее и всем 13% годовых. Открывается только в офисе. Не путать со счетом «Мой выбор». Там 15,8% на минимальный остаток.

▪️Росбанк «Акционный». 15,5% годовых для новых или по персональному предложению до 31.03.2024. Ставка зафиксирована на этот срок. Премиальным +0,5%. Далее и всем 5%

▪️Транскапиталбанк/ИТБ «Свободные средства». 15% на сумму до 100 т.р., 13,5% от 100 т.р. до 10 млн р.

▪️Яндекс Банк «Сейв». 15% на 3 месяца, далее 11%. Доступен не всем, только по персональному предложению

▪️Открытие «Копилка». 15% годовых для новых и клиентов с остатками менее 50 т.р. в течение 90 дней. Важно закрыть старую «Копилку» и открыть новую. Ставка фиксируется на месяц открытия + 2 месяца. Далее и для всех 10%. При покупках по картам банка от 10 до 100 т.р. - 10,5%. От 100 т.р. - 11%.

▪️МТС Банк «МТС-Счет». 15% годовых для первого счета на первые 2 мес. Далее и для всех 12,5% годовых при тратах от 10 т.р. На остаток до 1 млн р.

▪️Дом РФ «Накопительный счет». 14,7% годовых в месяц открытия (15% зарплатникам и премиальным) + 2 месяца (ставка фиксируется на это время). Далее открываем новый счет и получаем по нему повышенную ставку.

▪️Севергазбанк «Накопительный счет». 14% годовых на сумму до 3 млн р.

▪️Ренессанс «Ренкопилка». 14% годовых на 3 мес для первого счета. Можно получить надбавку +1% за траты от 15 т.р. в предыдущем месяце на 2 и 3 месяц. Или за пополнение брокерского от 100 т.р./мес. Далее с надбавкой 7%.

▪️Остаток средств в «Кошельке» от Финуслуг. 14% годовых на сумму от 10 т.р. до 1,5 млн р. Для начисления процентов с 10 февраля нужно иметь хотя бы один открытый вклад на платформе с 22.12.2023 до 01.03.2024 на любую сумму (подойдет и на 10 т.р.). Доход не будет облагаться налогом, поэтому 14% эквивалентны ставке 16% с налогом. Средства не застрахованы АСВ.

▪️Металлинвестбанк «Комфортный NEW». 13,5% годовых на 2 мес. для новых и клиентов с остатками менее 3 т.р. в течение 90 дней. Далее и всем 12,5% годовых

▪️Тимер Банк. «Доходный». 13,5% годовых

▪️Тинькофф Банк «Накопительный счет». 12% годовых клиентам Private. С подпиской Premium 11%. С Pro 10%. Без подписки - 7%.

💸 Накопительные счета с % на минимальный остаток за месяц

С таких счетов невыгодно снимать средства в течение месяца, т.к. проценты не будут начисляться на изъятую сумму. Поэтому счета с процентом на минимальный остаток стоит рассматривать скорее как вклады на месяц. Снятия выгоднее производить в первый календарный день месяца, а пополнения - в последний и не трогать средства до конца каждого месяца.

▪️Газпромбанк «Накопительный счет». 16,5% годовых на первые 2 мес для клиентов, у которых за последние 90 дней не было вкладов и накопительных счетов более 100 р. Начисляется на сумму от 5 т.р. до 1,5 млн р. Далее 10%, зарплатным 10,3%, абонентам ГПБ Мобайл 10,5%.

▪️ПСБ «Про запас». 16% годовых на первые 60 дней (ставка фиксируется на это время). Для клиентов не имевших накопительных счетов за последние 90 дней, либо с открытыми счетами, на которых было менее 1 т.р. На сумму до 10 млн р. Далее 9%.

▪️Альфа-Банк «Альфа-Счёт». 16% годовых на первые 2 мес для клиентов, у которых не было средств на Альфа-счете более 90 дней. Далее 11% при покупках от 20 т.р. На сумму до 1,5 млн р.

▪️Банк Санкт-Петербург. «Накопительный счет». 16% годовых на 2 месяца при тратах от 5 т.р./мес на сумму до 1,5 млн р. для клиентов без накопительных счетов. Далее и для всех 12%

▪️Локо-Банк «Мой выбор». 15,8% годовых на 3 месяца на сумму до 5 млн р. для клиентов без накопительных счетов в течение предыдущих 60 дней. Далее и для всех 13%

▪️Ренессанс «Ренкопилка+». 15% годовых на 3 мес для первого счета. Можно получить надбавку +1% за траты от 15 т.р. в предыдущем месяце на 2 и 3 месяц. Или за пополнение брокерского от 100 т.р./мес. Далее с надбавкой 15,5%

▪️Почта Банк. «Сейф-счет». 14,5% годовых на первые 3 месяца. Для клиентов не имевших накопительных счетов и вкладов более 91 дня. На сумму до 3 млн р.

▪️Русский Стандарт «Сберегательный счет». 14% годовых на первые 2 мес для клиентов, у которых не было вкладов и накопительных счетов более 90 дней. Далее и для всех 10%. На сумму до 1 млн р.

▪️Ozon Банк. Накопительный счет. 14% годовых

Можно организовать «карусель» из нескольких накопительных счетов - ВТБ + ГПБ + ПСБ + Альфа + Локо + Почта Банк, чтобы регулярно получать повышенную приветственную ставку.

Это легко реализовать благодаря тому, что с 1 мая вступает в силу закон о бесплатных переводах по СБП между своими счетами на сумму до 30 млн р. в месяц.

❗️ Не превышайте 1,4 млн на банк, чтобы оставаться в рамках покрытия страховки АСВ

Если информация была интересна, вам может оказаться полезен мой блог о финансах и инвестициях. Подпишитесь

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

На практике, что имеем удалось наскрести 375k

Они поделены на 4 части

Основной 300k долгосрочный вклад без снятий и пополнений под средний процент по текущим меркам 7,5%

Основной в юанях 72k долгосрочный вклад без снятий и пополнений под средний процент низкий как на любой валютный 2,85%

Пополняемый в юанях чтобы докупать с ЗП 4700 под 1%

текущий счёт могут потребоваться денежки поэтому пока не на вкладе 2k без процентов

Cуммарное получение денежек 1800-1900 в месяц. Позже разовью тему, что можно с этим делать как по мне.

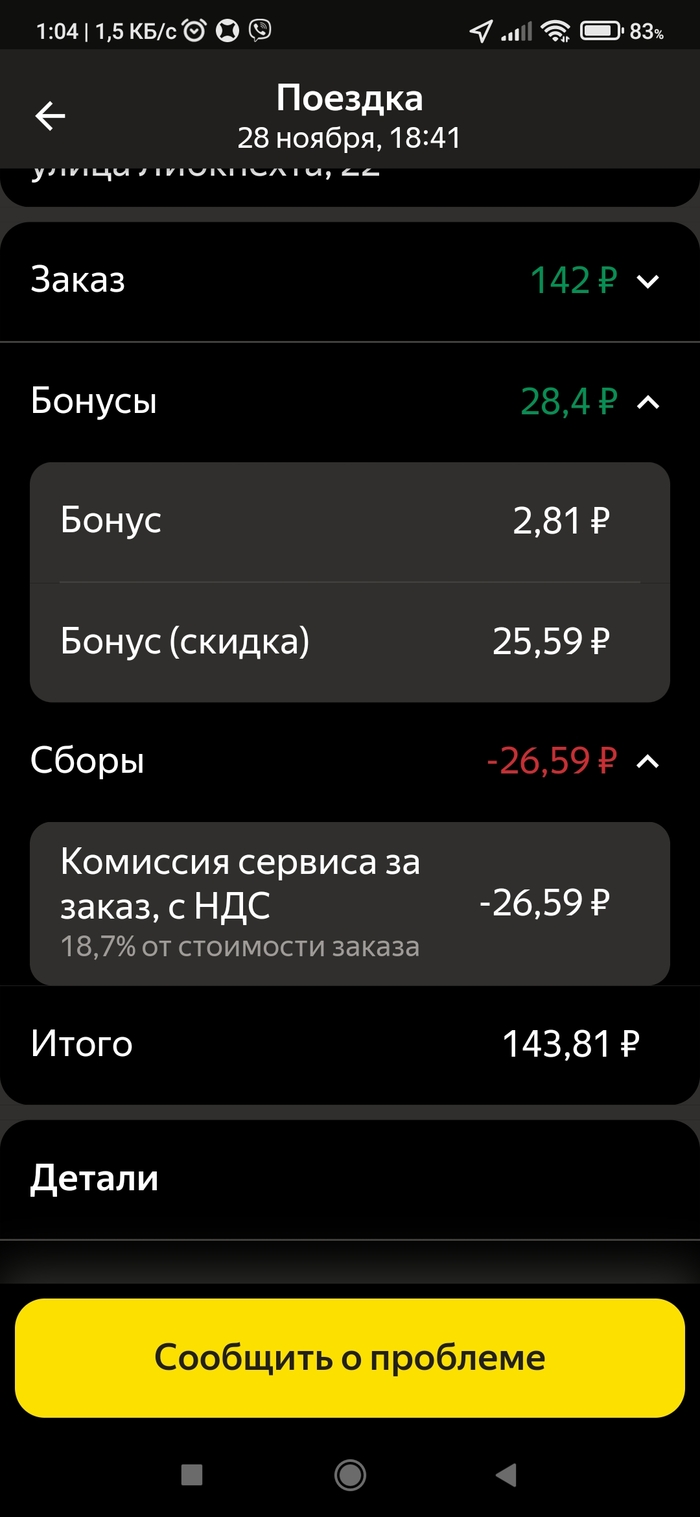

Продолжение поста о сравнении сервисов заказа.

Значить-с сразу говорю что я покупаю заказы у сервиса как самозанятый. НПД с суммы от ФЛ 4%, от ЮЛ 6% (бонусы Яндекса, корп.заказы и некоторые безналичные платежи, проводимые со счетов ИП). Среднее значение НПД беру за 5%.

В Яндексе недавно появился в Челябинске тариф "Вместе". По условиям сервиса, водитель с включённым тарифом "Эконом" становится жертвой таких заказов. Честно мне не очень нравится такая услуга и по правилам сервиса водитель может отключить получение таких заказов путём выбора режима дохода "Гибкий". Этот тот режим, где нет бонусов, видно точку Б и комиссия выше на 3,9%, собственно которым я начал пользоваться. Бонусные лужи переделали на процентные надбавки (даже сравнил в посте разницу доплат), цели пару раз выкатывал и больше не вижу в них смысла. Работаю за деньги.

В общем (и целом 👌) сборы по Яндексу для меня сейчас составляет: (~18%) + (~4%) + 5%НПД = 27%. Именно столько снимают со стоимости заказа. Можно отказаться от точки Б и возиться с попутчиками, но овчинка выделки не стоит. Пробеги и затраты времени сойдутся в одном значении заработка в час.

В Максиме с 1.09. задрали комиссию до 30%. Но! Ввели систему лояльности для её снижения. Как самозанятый я плачу: 20% + 5%НПД = 25% в теории. На практике у Максима внутри программы выстроена система скидок для водителей (все точные цифры индивидуальны и смотрите в приложении): с предзаказа берут меньше на 5%, с предложенного тоже -5% и т.д. и т.п. В теории мне можно забрендить(-ся) и платить всего лишь процентов десять. Но на хер нам "подработчикам" это не надо.

Типа такого:

По вычетам операторских.

Яндекс пидор относительно недавно для самозанятых убрал возможность самостоятельно выбирать способ оплаты (ну как убрал...щедро оставил три раза по три заказа включить б/н, потом автоматом скидывает на смешанные платежи) и прилетают заказы за наличку по телефону с наценкой точно также как и в Максиме.

И:

Ничего не понятно, но очень интересно. Оказывается не всё так просто с этим Максимом. Хотя вроде бы очевидно, что там цены "дно", но и тут не всё так просто. Про всеми любимые деньги тоже отдельная тема.

На этот вопрос ответить односложно не получится, хотя если жить логикой инвестора, то ответ прост — конечно нужно арендовать квартиру и никаким ипотечно-кредитным ярмом себя завешивать не стоит, но есть одно, а точнее несколько “но”. Немного эмоций, а потом сухие факты и цифры.

Наш менталитет. Нам нужно свое “гнездышко” и желательно чтобы уютное. Рационального зерна в этом нет, но сама фраза есть, она зашита у нас на подкорке. Тут придется либо становится хладнокровным инвестором, либо сначала пойти на поводу у своей мамы в своей голове и все таки взять ипотеку.

Кстати, раз уж мы заговорили о маме, не забываем, что эта фраза зашита не только у нас в голове но и у наших родителей (собственно подарок их времени), а также наших вторых половин. Поэтому, при условии, что мы не смогли договориться с собой и с близкими, но при этом твердо намерились стать дохрена инвестором забив на общественные устои приведет к очень пагубным последствиям, потому что помимо рационального зерна есть психосоматика, ваше мироощущение и уровень безопасности. И если одним из важных пунктов той самой безопасности у вас является свое “гнездышко” то никуда не денешься придется его купить.

Иначе “всю жизнь как на пороховой бочке жить” придется не имея ярма первоначальным взносом и с ежемесячной выплатой и лет на 30. Пардон, своим жильем. Ну, с эмоциями мы закончили, теперь к цифрам, основанным на фактах.

Начнем со столицы нашей с вами Родины — города Москва. Уровень жизни у нас везде разный, поэтому мы будем ориентироваться как и принято в анекдоте про доярку и жену председателя колхоза — на среднюю температуру по больнице.

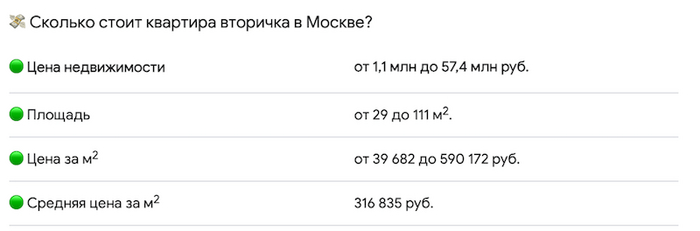

Итак, выбираем среднюю стоимость квартиры в Москве. Вторичка, это принципиально в сравнении с арендой, потому что в обоих случаях запланирован заезд жильцов здесь и сейчас. Для буквоедов сообщаю: цифру берем абсолютно любую, в расчетах она приведет к одному и тому же результату.

Значит возьмем за среднюю стоимость квартиры — 29 000 000 рублей +-. Считаю цифру справедливой. Далее смотрим где мы можем купить квартиру за эти деньги в Москве:

Теперь смотрим этот же дом и аренду квартиры:

Ну что, данные мы получили, теперь считать:

Наш расчет по Ипотеке с минимальным взносом. Еще раз говорю, что совершенно не принципиально, какой вы его сделаете, в пропорциях картина получится одна и таже, а возможно ужаснет вас еще больше.

Итого в первый год мы с вами тратим 3 200 000р. на первый взнос + всякие страховки 100 000 рублей + 12 месяцев ежемесячно вносим по 333 000рублей = 7 296 000 рублей.

В случае Аренды мы тратим ровно 1 200 000 рублей, а значит в запасе у нас свободных 6 000 000 рублей, которые мы можем инвестировать 3 200 000 в самом начале + 220 000 рублей каждый месяц (разница между ежемесячной платой аренды и ипотеки). Включаем инвестиционный калькулятор.

Я поставил сумму, которую хочу достичь в 35 000 000 рублей, с запасом и поставил очень консервативный доход от инвестиций в 16%, к примеру я сам инвестирую под 24% годовых и там картина гораздо интересней.

Что получаем: при покупке квартиры в ипотеку мы 30 лет откладываем свою сумму и получаем по итогам в свою полную собственность.

При аренде мы уже через 5-7 лет грамотно инвестируя накапливаем ту же самую сумму, теми же самыми действиями и, скорее всего, понимаем, что покупать квартиру точно не стоит, потому что ежемесячный доход от накопленного капитала будет позволять не только арендовать жилье кратно лучше, но и еще будет прилично оставаться на жизнь.

Кто хочет более детальных расчетов - посмотрите мой ролик на YouTube- канале Инвестиции - Николай Солодовников по этой теме.

Да, кстати,больше информации об инвестициях : как начать и увеличивать свой капитал. Читайте в моём телеграм-канале: Николай Солодовников. Заставлю деньги работать на вас.

Бомбит, аж до нельзя! Еб…шиш как папа Карло , копишь первоначаный взнос. Оформляешь такой такой ипотеку с базовой ставкой 13,5%, и думаешь со всякими там условиями ты можешь получить под 10,9%. Тебе ее даже одобряют под эти проценты, и ты думаешь ну нифига се, успел хоть до повышения ставки. Но не тут то было, выполнил все условия тебе не дают 10,9, а дают под 11,9. А все, бля, потому ,что у жены ( созаемщика), ее по факту вообще можно было не брать в сделку, на кредитной карте повысился возможный кредитный лимит. Аккурат на следующий день после подачи документов на проверку жилья..Его не кто не просил повышать, но банк почему то решил что подходящий момент. Итог такой что получается первоначальная базовая ставка оказывается уже не 13,5 % а 14,5%. Я бы под такой процент может даже не думал не чего брать, и накинулся ежемесячный платеж на 2300, а за 30 лет эти более 800к. Зла нехватает((

Самые интересные предложения по вкладам по состоянию на 7 июля 2023 г. Ставки указаны в процентах годовых с учетом капитализации процентов.

Многие опасаются делать вклады в небольших, малоизвестных банках, поэтому в подборку вошли банки, входящие в ТОП-50 по размеру активов.

→ Вклады на 3 года

▪️Металлинвестбанк «Максимальный доход» – 10,5%

+ книга в подарок (миксеры и чай, видимо, закончились 😂)

▪️МКБ «Преимущество» (через Финуслуги), «Яркий» (интернет-банк) – 10,5%

▪️Зенит «Выгодный 1100» – 10,1%

Доступен только при открытии через Финуслуги

▪️Транскапиталбанк «Хит» – 10,1%

Только для новых вкладчиков (не было счетов/вкладов после 31.03.2023)

▪️Росбанк «Надежный» – 10%

+500 руб от банки.ру

▪️МТС Банк «МТС Вклад» - 10%

▪️Ренессанс «Специальный» - 10%

▪️Русский Стандарт «Новый доход» – 10%

Только для новых вкладчиков

▪️Дом РФ «Мой дом» – 9,9%

+0,1% к ставке при сумме вклада от 1 млн р.

+0,1% к ставке при открытии через Финуслуги

▪️Россельхозбанк. «Доходный» – 9,6%

▪️Открытие «Надежный» - 9,5%

▪️Сбер «Лучший %» – 9,5%

На деньги, которые не лежали на депозитах в банке последние 3 мес

▪️Газпромбанк «Копить» – 9,38%

Зарплатникам, премиум, новым, пенсионерам +0,2%

▪️Альфа-Банк. «Альфа-Вклад» – 9,35%

Премиальным +0,15%

▪️Совкомбанк «Удобный» – 9,3%

+1% если совершать каждый месяц от 5 покупок по карте Халва на общую сумму от 10 т.р

▪️Абсолют-банк «Абсолютный максимум+» – 9,1%

+0,1% к ставке при сумме вклада от 1,2 млн р.

▪️Уралсиб. «Доход» – 9%

+1% к ставке при сумме вклада от 1 млн р.

→ Вклады на 1 год

▪️Таврический «Максимум» – 8,85%

▪️ИТБ «Хит» - 8,75%

Только для новых вкладчиков ИТБ/ТКБ (не было счетов/вкладов после 31.03.2023)

▪️Дом РФ «Мой дом» – 8,5%

+0,1% к ставке при сумме вклада от 1 млн р.

+0,1% к ставке при открытии через Финуслуги

▪️Росбанк «Надежный» – 8,5%

+500 руб от банки.ру

▪️Металлинвестбанк. «Максимальный доход» – 8,5%

+ книга в подарок

▪️МКБ «Преимущество» – 8,5%

▪️Почта Банк. «Горячий сезон» – 8,5%

▪️Открытие «Первый» – 8,35%

Для клиентов с остатками по всем счетам ниже 50 т.р. в течение последних 90 дней

+0,1% по промо-коду

+500 руб от банки.ру

▪️Ренессанс «Специальный» – 8,25%

▪️Абсолют-банк «Абсолютный максимум+» – 8,25%

▪️Русский Стандарт «Новый доход» на 395 дней – 8,25%

Только для новых

▪️МТС Банк «МТС Вклад» - 8,21%

▪️ОТП «Персональный» – 8,2%

▪️Зенит «Сфера роста» – 8,1%

Только через Финуслуги

▪️Альфа-Банк. «Альфа-Вклад» – 7,5%

Премиальным +0,26%

▪️Совкомбанк «Удобный» – 7,2%

+1% если совершать каждый месяц от 5 покупок по карте Халва на общую сумму от 10 т.р

→ Вклады на полгода

▪️МКБ «Преимущество+» – 10%

Только для новых клиентов Финуслуг

▪️Почта Банк. «Добро пожаловать» – 9%

Только для новых вкладчиков

▪️Таврический «Максимум» – 8,65%

▪️Ренессанс «Специальный» – 8,5%

▪️Металлинвестбанк. «Максимальный доход» – 8%

+ книга в подарок

▪️Транскапиталбанк «Хит» на 210 дней – 8%

▪️Почта Банк. «Горячий сезон» – 8%

▪️ВТБ «Выгодное начало» – 8%

Для клиентов без депозитов и накопительных счетов в течение последних 180 дней

▪️Дом РФ «Мой дом» – 7,9%

+0,1% к ставке при сумме вклада от 1 млн р.

▪️Абсолют-банк «Абсолютный максимум+» – 7,85%

▪️Альфа-Банк. «Альфа-Вклад» – 7%

Премиальным +0,1%

▪️Совкомбанк «Удобный» – 6,9%

+1% если совершать каждый месяц от 5 покупок по карте Халва на общую сумму от 10 т.р

→ Вклады на 3-4 месяца

▪️МКБ «Преимущество+» – 9,5%

Только для новых клиентов Финуслуг

▪️Таврический «Максимум» – 7,8%

▪️Абсолют-банк «Абсолютный максимум+» – 7,6%

▪️Почта Банк. «Горячий сезон» – 7,5%

▪️Транскапиталбанк «Хит» – 7,5%

▪️Ренессанс «Специальный» – 7,5%

▪️Металлинвестбанк. «Максимальный доход» – 7,5%

▪️Дом РФ «Мой дом» – 7,2%

+0,1% к ставке при сумме вклада от 1 млн р.

▪️Альфа-Банк. «Альфа-Вклад» – 6,9%

Премиальным +0,1%

❗️Не рекомендую превышать страховой лимит АСВ 1,4 млн на банк!

---

Если информация была интересна, можете подписаться на меня на Пикабу или в телеграме. Публикую полезную информацию про банки, финансы и инвестиции на бирже.

Ну что, потренировались? А теперь пора браться за дело всерьез.