A Strong U.S. Dollar Weighs on the World

“We are on the edge of a storm,” Mr. Rogers of Moody’s said.

Предложить перевод

“We are on the edge of a storm,” Mr. Rogers of Moody’s said.

Предложить перевод

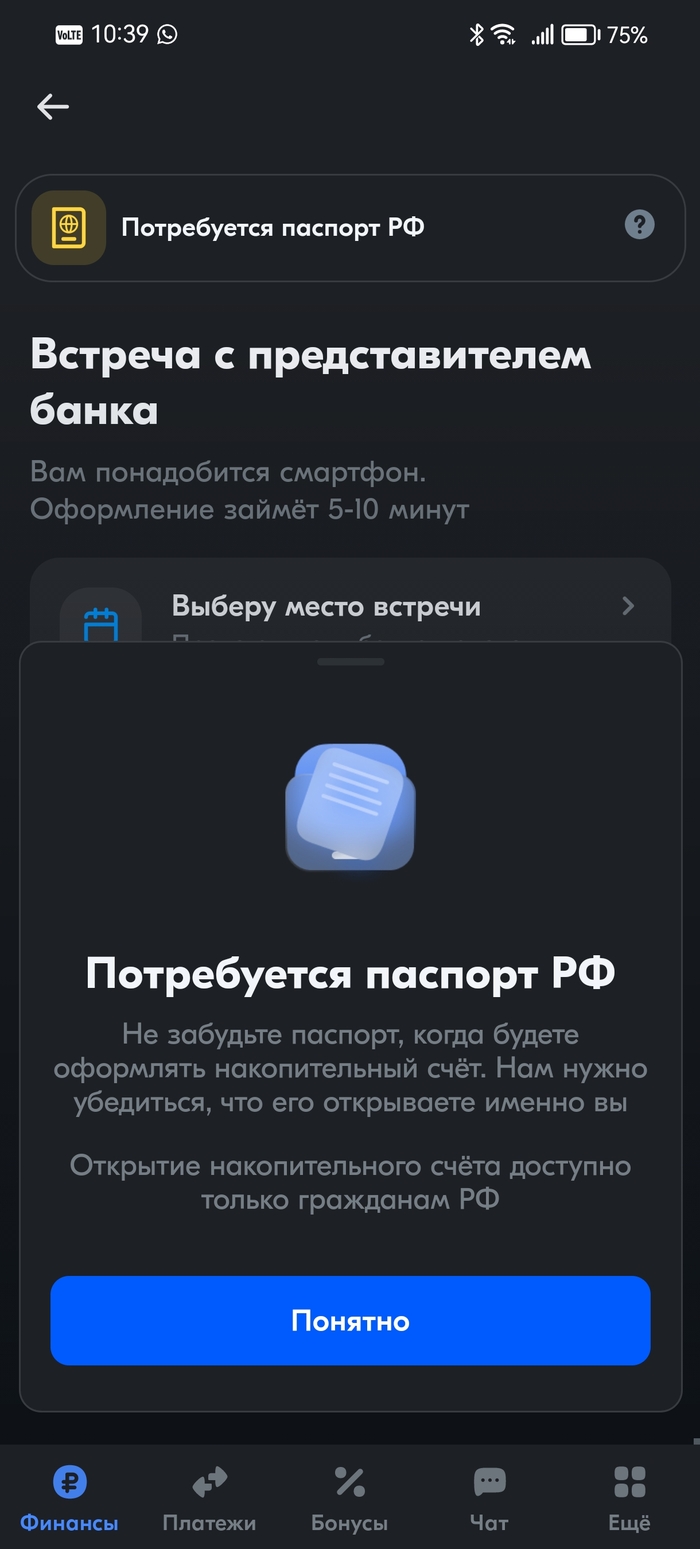

Много лет пользуюсь банками, видел всякое - от няшных криптокалькуляторов Номоса до банк-клиента Газпромбанка, выглядевшего поделкой студентов с заглушками "приходите в офис" на каждой операции.

Но Озон банк смог удивить. Недавно подтвердил паспортные данные через госуслуги, расширил лимиты до 600к и надо было увидеть накопительный счёт по 16%. Почему бы и да?! Перевёл деньги. Открыть счёт. Ииии - приходите в ПВЗ с паспортом, нам нужно убедиться, что это вы.

Серьёзно? Т.е. переводы до 600к в месяц я могу делать без ограничений, а открыть себе накопительный счёт внутри банка - нееет, шалишь, изволь на комплаенс? Активному клиенту банка прийти с паспортом для открытия счёта? Вы там совсем уже?

P.S. сдёрнул всё назад, хвала ЦБ и СБП. Туда я больше не ездок.

Среди финансовых блогеров давно гуляет темка с переводом денег со счета кредитной карты на накопительный счет и обратно. Но есть ощущение, что мало кто знает об этом, и мало кто этим пользуется. Причины две: муторно; мало. Но вдруг для вас конкретно эти минусы и не минусы вовсе, или вы вообще не знали о теме? Расскажу.

Внимание: в статье нет индивидуальных рекомендаций, все вы читаете и решаете на свое усмотрение.

Для того, чтобы зарабатывать проценты и не вкладывать никаких своих денег, нужно:

открыть кредитную карту одну или несколько в банках, где позволяют переводить и/или снимать наличные с кредитной карты в беспроцентный период

открыть накопительный счет в банке, где максимальная доходность по нему

переводить, пополнять деньги с кредитки на накопительный счет

как только наступает день платежа по кредитке - возвращать все и сразу снова переводить, снимать и перекладывать на накопительный счет

Самая главная сложность, думаю, в том, чтобы обеспечить грамотный тайм-менеджмент. Ни один банк автоматически не списывает всю сумму долга для льготного периода, лишь некоторые банки могут списать минимальный обязательный платеж. Это логично, потому что не все хотят погашать сразу все, кто-то хочет постепенно через обязательные платежи, пусть и с процентами.

Но в данной теме нужно обязательно погасить прямо все до копейки, чтобы никаких процентов не платить. Поэтому нужно настроить себе уведомления и напоминания, синхронизировать даты платежей по всем кредиткам. Плюсом нужно удостовериться, что банк дает проценты на ежедневный остаток накопительного счета, а не минимальный.

Итак, списком минусы такие:

сложно контролировать по времени - важно не пропускать даты льготного периода кредитной карты

нужно подобрать накопительный счет с ежедневным расчетом процентов - банки с расчетом на минимальный остаток не подходят, так как деньги выводятся под 0 для погашения кредитки

много действий - перевел туда, вывел отсюда, перевел обратно. Для кого-то это долго и тупо

небольшой доход - если крутить, к примеру, 100 тыс руб под 10% годовых, то в месяц это около 900 рублей с учетом капитализации, или чуть меньше 11 тыс руб в год.

банки могут поменять регламенты и прикрыть лавочку

Ну что, почувствовали какой же это все батхерт?

Немного советов, чтобы схемка была более удачной:

Кредитку выбирайте не только по возможности переводов и снятия нала в льготный период, но и с бесплатным обслуживанием, без страховки и платы за СМС и прочие услуги

Увеличивайте кредитный лимит до максимального лимита переводов бесплатно - например, банк может засчитать переводы как повышенную активность по кредитке и сам увеличит вам лимит через пару-тройку месяцев. По запросу в поддержку обычно лимит не увеличивают, так как это про скоринг, а не про желание человека

Не открывайте больше 2 кредиток - даже одна уже давит на кредитную нагрузку, а оно вам надо? Не надо, потому что потенциально вы можете потом захотеть взять какой-то обычный кредит

Накопительные счета с высоким процентом почти всегда имеют нюансы: процент по акции действует только пару месяцев или даже 1 месяц; выгодные накопительные счета чаще считают проценты на минимальный остаток, а значит если вывести деньги хотя бы на 1 день, то все сгорит - выбирайте только счета с ежедневным расчетом процентов

Если у вас больше 1 кредитки, попросите в поддержке одного из банков поменять дату платежа и поставьте такую же как у первой кредитки, чтобы все закрытия льготных периодов были в один день

Сколько я получаю с подобной темы? Около 1500-2000 рублей в месяц. От меня только контроль за датами платежа в приложениях. Иногда приходится выводить, например, на личные нужды, когда свои деньги кончаются, поэтому в какой-то месяц процентов меньше. Две кредитки в Тинькофф и Альфе. Есть подписка банка, но это уже опционально и зависит от лимита.

Стоит ли весь этот батхерт жалких копеек? Решать каждому самостоятельно. Никого не принуждаю, никому персональных рекомендаций и советов не даю. Всем удачи!

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

Артур Хейс, экс-глава биржи BitMEX написал (https://cryptohayes.medium.com/left-curve-ef2e1e187027) новое эссе, рассказываю о чём оно.

Есть трейдеры, которые очень гордятся тем, что купили Solana за $10 и продали за $200. Скажем прямо, это большое достижение.

Однако, для него это самый высокий уровень крипто-инвестиций. Лучшие трейдеры те, кто придерживался мышления «левой кривой» во время медвежки 2021-2023.

Что это значит: «левая кривая» — покупка и хранение крипты, особенно BTC, до максимумов бычки.

Как считает Хейс, BTC — самая твердая валюта. Если продали щитки за фиат — проиграли, фиатные деньги будут печатать столько, сколько захочет власть. То есть до бесконечности.

У BTC же есть дефляционные механизмы, которые делают его в разы ценнее любого фиата. Лучше переложить щитки в биток.

Крупные государства (США, например) специально уменьшают стоимость своих валют, чтобы погасить госдолга. Но традиционные финансы научились извлекать из этого прибыль, через спотовые Bitcoin ETF.

Таким образом приток инвестиций заставляет рости крипторынок, что прямо говорит: BTC — спасательный актив.

А когда пузырь суверенного долга начнет лопаться, тогда рост биткоина станет ещё быстрее.

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

Есть такой подход - считать стоимость своего времени в формате денег/час и дальше на основе этого принимать решения. Например, что надо нанять уборщицу, а не мыть пол самому, или отказываться работать потому что ставка ниже ожидаемой, и отдыхать.

В целом, это верно. Знать цену своей работе важно. Нюанс в том, что у это концепции есть два подхода, которые надо применять раздельно и не смешивать

Подход первый: часовая ставка рабочего времени

Если ты зарабатываешь 160 тысяч рублей работая 160 часов в месяц ты зарабатываешь 1000 в час в рабочее время. И, если тебе предлагают подработать или, скажем, повыращивать картошку на даче, это работает только в будни с 8 до 17 с перерывом на обед. Или во время, когда есть клиент, готовый оплатить твое время, если речь про работу не в найме.

Т.е. если тебе предлагают подработку то сравнивать ставки можно только если эта подработка в рабочее время, и ты отказываешься от одной работы чтобы взять другую. Или заменяешь одного клиента другим. Во внерабочее же время или в отсутствии клиентов твоя ставка равна 0, и любой допдоход во внерабочее время или дороже 1000 в рабочее - это плюс.

Второй подход: часовая ставка всего времени.

Доход делить на 30 дней в месяц по 24 часа, т.е. из примера выше 160К делится на 30 и на 24 и получается 222 рубля в час. Исходя из этого любое наемное занятие силами других людей, которое стоит дороже 222 рублей в час в любое время стоит делать самому, а любой доход вообще - в плюс.

Знать цену себе - полезно, хотя бы для того, чтобы понимать - даже если ты голливудская звезда, зарабатывающая 1 миллион долларов в год, ты, в масштабе года, зарабатываешь 115 долларов в час. И если, живя в Голливуде, вызов электрика поменять лампочки стоит 150 баксов, и у тебя прямо сейчас нету нового контракта и есть время - поменять лампочки лучше самому.

В случае же конфликта между разными видами деятельности сказать что "я не буду делать потому что это ниже моей часовой ставки" можно только если на это прям время было 2 варианта занятий, и нужно было выбрать что подороже. Если же клиент был только один - это чистая потеря денег, без учета, конечно, что демпинговать на рынке - это самому себе рыть яму.

Мои "воображаемые друзья из дома Фостер" спрашивают, как я выбираю облигации для своего портфеля?

Я делаю следующий набор действий, возможно в комментариях подкинут какие-то полезные инструменты, о которых сам не знаю.

1) Первичный отбор

Захожу в скринер на smartlab (ОФЗ и Корпоративные) и Bondcalc.

У смартлаба удобный визуальный график по ключевым фильтрам, базовая информация представлена компактно. Из минусов - неудобно переключаться между вкладки облигаций разных типов, нет данных об объёме сделок, чуть позднее к этому вернусь.

У Bondcalc обратная история, порой лишние колонки раздражают и хотелось бы иметь возможность их убрать по своему усмотрению, отсутствует фильтр по рейтингу, зато есть информация по сделкам. Также можно сравнить на одном экране разные типы облигаций, корректно показывает оферту с уточнением её типа. Есть возможность сохранить/загрузить свои результаты через файл.

2) Расчёт доходности

Брокерские приложение любят указывать эффективную доходность к погашению, причём не пишут об этом впрямую. Эффективная доходность к погашению подразумевает реинвестицию купонов в эту же облигацию, в реальности невозможно её достичь, потому что:

Если вы мелкий инвестор по типу меня, купоны вряд ли покроют полностью стоимость новой облигации.

Если вдруг покрывают, то явно не "копейка в копейку". Отдельная проблема может быть у крупных инвесторов, потому что предложения в стакане может не хватить.

Для расчёта использую следующие инструменты:

calcus.ru - достаточно известный калькулятор много чего, думаю он попадался на глаза тем, кто прикидывал свою ипотеку. Нравится тем, что показывает график выплаты купонов при расчёте (не надо переключаться обратно на скринер), есть история расчётов, можно подставлять собственные параметры расчёта. Есть также справочная информация по базовым понятиям и используемым формулам. Не нравится тем, что не показывает оферту.

Ранее упомянутый Bondcalc - нравится тем, что дополнительно отображает, простую доходность после вычета налогов (она не учитывает ЛДВ) и ранее упомянутые данные по сделкам. К сожалению, подстановка собственных параметров в нём не поддерживается, поэтому он больше подходит для мониторинга и перепроверки, нежели как самостоятельный инструмент.

Калькулятор от Мосбиржи - имеет прикольную обратную фичу. Допустим вы имеете в голове планируемую доходность, через "Расчет цены по доходности, %" можно узнать, сколько нужно заплатить за тело облигации + НКД. Но кроме вычисляемой информации он ничего не показывает, поэтому только им обойтись не получается.

3) Проверка стакана

Все цифры из предыдущих пунктов это, конечно, замечательно, но что толку от них, когда ты хочешь купить 10 облигаций и видишь такое:

Пример стакана на облигациях РЖД

Не зря я упоминал ранее про объёмы сделок, толку от всех красивых расчётов, если даже 10 облигаций купить не сможешь. Не знаю, удивляться больше тому, что прям все-все держат до упора и "горе-спекулянтов" нет даже на такой объём облигаций, или тем двум-трём людям, которые реально по одну-три штуки продают в текущей ситуации.

4) Покупка

Нажимаю кнопочку на телефоне и могу хвастать в своём окружении, насколько я великий, раз даю РЖД или Почте России в долг, всё равно не поймут, что "под капотом" это не так :D

Почему использую несколько инструментов?

Потому что они могут ошибаться и это дополнительная проверка информации. Вот взять хотя бы облигацию RU000A105TP1, по ней оферта есть в 2026 году, а на странице об этом не упомянуто. В других случаях может подвести другой инструмент, поэтому ещё и на калькуляторе перепроверяю, если цифры меня смущают.

Подписывайтесь на мой канал, если негатив и фейлы в инвестициях это про вас. У меня и своего хватает и чужой раскопаю.

На 840 000 блоке произошел халвинг, награды майнеров сократились в 2 раза с 6,25 BTC до 3,125 BTC.

Теперь пора поговорить о перспективах и будущем после халвинга.

Из-за снижения награды, они понесут очень большие убытки. По некоторым данным — до $10 млрд за этот год.

Следствие: продажа майнерами большого количества своего оборудования и биткоинов, чтобы компенсировать убытки.

Те, кто будут продавать технику — майнеры, которые уже не смогут покрыть свои расходы и выйдут из рынка. Некоторые из крупных майнеров, уже заявили о готовности закупать такое оборудование.

Но это не значит, что это будет массовое явление. Майнеры заранее готовились к халвингу и те, у кого были возможности прикупили себе технику, чтобы удержать прибыль.

Маркус Тилен, аналитик 10x Research считает (https://mail.10xresearch.co/p/bitcoin-miners-sell-5bn-btc-post-halving-altcoin-graveyard), что майнеры начнут массово продавать свои запасы BTC. Цифра может достигнуть $5 млрд.

Если это произойдёт — крипто-рынок остудиться и придётся прождать несколько месяцев до начала ралли BTC.

Во время прошлых халвингов так и произошло — BTC находился «в боковике» до полугода, прежде чем снова пойти в рост. Поэтому, вероятность такого сценария — очень высокая.

Оно возможно, но есть фактор, который может сохранить цену BTC — спотовые биткоин-ETF.

Фонды способны удержать приток капитала в BTC и стабилизировать рынок на фоне оттока капитала.

Однако, это новый фактор в истории крипты и давать гарантий никто не может.

*Не стоит забывать о геополитике — её фактор важен и напрямую влияет на цены.

Нынешние факторы не способствуют ралли BTC, а лишь удержанию или падению цены.

Рост же предрекают уже осенью: пробитие в $100 000 и начало полноценной бычки.

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

19 апреля 2024 года максимальное значение индекса Московской биржи средней и малой капитализации полной доходности достигло 3518 пунктов. В выпуске поговорим о том, что происходило с российским рынком акций в последние 2,5 года и попытаемся понять, что будет дальше.

Где прослушать?

И на других удобных для Вас подкаст площадках (Яндекс Музыка, apple и google подкасты) по запросу "Инвестиции для людей"

Основные моменты:

00:00 Введение

00:33 Российский рынок акций восстановился?

01:07 Индексы и их особенности

01:38 Индекс Московской биржи

02:29 Индекс полной доходности

02:58 Индекс малой и средней капитализации

03:17 Индекс средней и малой капитализации отражает экономику?

03:57 Динамика российского рынка

04:41 Почему рынок начал падать в октябре 2021 года?

05:53 Будет ли расти российский рынок акций?

А тем, кому привычнее читать, предлагаю текстовый вариант с раскрытием этого вопроса

Ну что, потренировались? А теперь пора браться за дело всерьез.