Если проценты по вкладу в два раза выше процентв по ипотеке, то досрочно гасить выгодно только в случаях, когда у тебя срок ипотеки космический. Если сроки разумные, то при текущих размерах депозита гасить досрочно нельзя. Простой пример.

Ипотека - 7% годовых. Сумма 1 млн. рублей. 20 лет. Считаем ежемесячный платеж. 7753 руб. Теперь открываем банки.ру, финуслуги.ру, сайт тинькова или альфы. Депозит под 17% годовых найти не проблема. Считаем ежемесячный доход. 1 000 000 * 0,17 / 12. 14166 руб.

Вариант 1. В день получения ипотеки тут же ее гасим. У нас больше нет ипотеки, но есть имущество в собственности. Квартира и голый зад.

Вариант 2. Ждем. Через месяц у нас на какую-то копеечку уменьшилась сумма основного долга и мы получили 14166-7753 = 6413 рублей наличкой. Еще через месяц - снова уменьшилась сумма основного долга и мы получили 6413 рублей наличкой. Через 20 лет (20*12 месяцев) у нас полностью погасился основной долг и мы получили 1539120 руб дохода. И это я не говорю еще о том, что есть депозиты под 17.5, 18 и больше %. Т.е. после выплаты ипотеки у нас квартира и +2.5 млн денег в бюджете (1 млн на руках, а полотора может быть даже уже потратили).

Вы скажете - но ведь бывают всякие непредвиденные ситуации. Вдруг что-то случится. Работу потерял, ногу отрезали, землетрясение в Нурланде. Не проблема. У тебя уже на какую-то сумму уменьшился основной долг (т.е., ты должен не 1 млн, а меньше), плюс ты получил какие-то бабки наличкой. Ты снимаешь бабки с депозита, гасишь ипотеку, у тебя остается разница между общей суммой ипотеки и остатком основного долга, плюс все это время ты получал какой-то доход.

Но такие ставки по депозитам будут не всегда? Через год-два ставка по депозитам опять упадет до 6 %. Прекрасно. У вас есть калькулятор. Как только доход по депозиту начинает становиться меньше ежемесячного платежа - снимаем бабло с депозита, гасим ипотеку, получаем разницу между остатком основного долга и общей стоимостью ипотеки (суммой депозита) кэшем на руки. Не забывая, что какой-то доход мы имели ежемесячно.

Обращаю внимания дотошных. Расчет приблизительный. Как только сумма на депозите (и, соответственно, дохода) начинает превышать определенный размер, вы начинаете платить подоходный налог и все вот это. Таким образом. в общем случае доход будет на 14, а 14*0.87 = 12 т.р., т.е., доход состави не 6, а всего 4 тыра и в результате будет на полтора ляма, а всего лям. Но в любом случае это лучше, чем голая попа.

И самое главное. Не держим депозиты в одном банке. В одном банке - не более суммы, подпадающей под систему страхования вкладов. Случись чего с банком - забрали лицензию, банкротство, еще одно землетрясение в Нурланде, получили вклад обратно по страховке и наслаждаемся жизнью.

Кто-то скажет - надо конвертировать в валюту. А вот здеьс не соглашусь. Два года назад курс был 85 рублей за доллар, год назад - 60 рублей за доллар. Флуктуация курса доллара в ненужную сторону может вдруг поставить вас в неловкое положение (а точнее, раком). А вот если у вас есть сумма остатка основного долга чтобы в любой момент погасить задолженность - вы можете спать спокойно. При этом все, что больше - пожалуйста. В доллары, в акции, в облигации, это уже чисто ваши деньги.

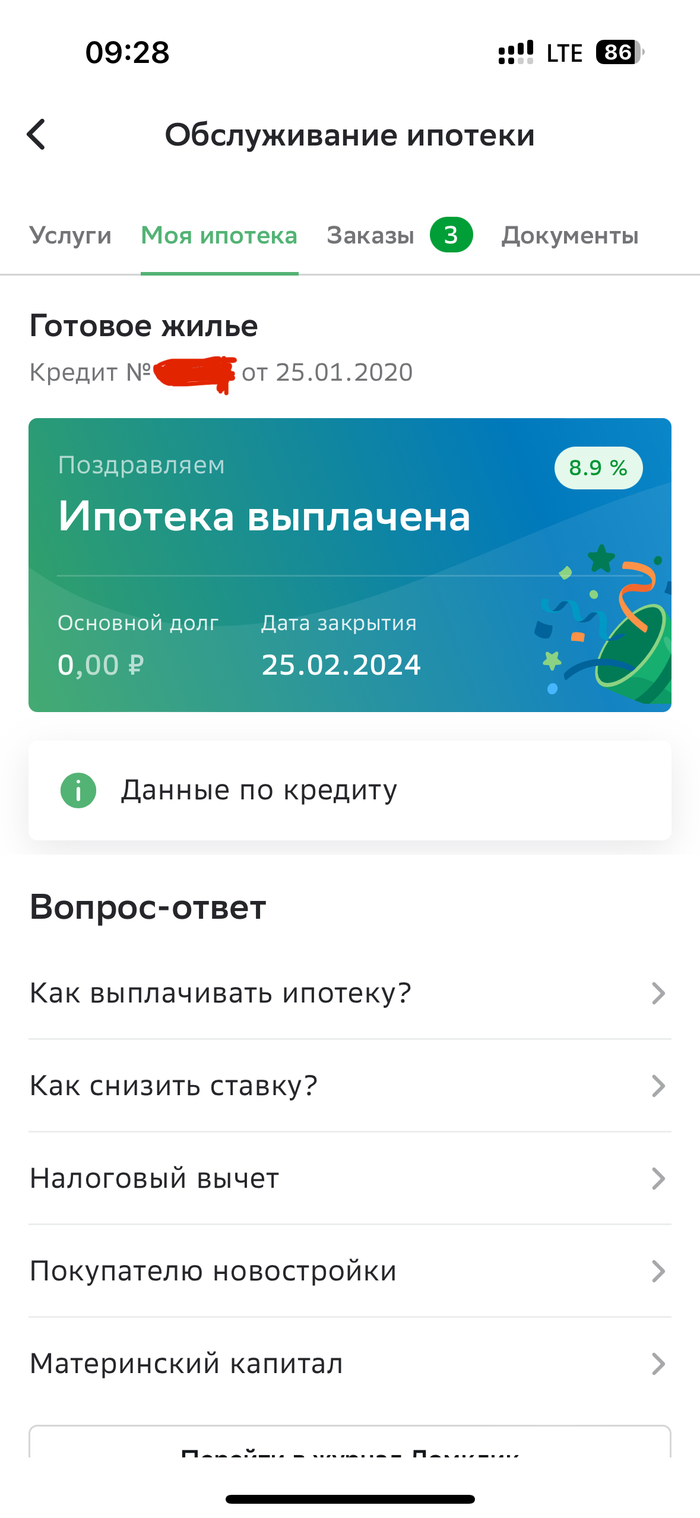

ЗЫ. А, да. У топик-стартера ипотека под 8.1% годовых. Те же расчеты. Ежемесячный платеж 8453 руб. Доход с депозита 12к (за вычетом подоходного и вот это все). Топик-стартер потерял ежемесячный доход в 3.5 т.р. плюс сумму досрочно погашенной ипотеки.