Я дожила до этого дня!

Ребят. Ипотека закрыта. У меня есть моя квартира. Только моя. Нет сил и денег праздновать! Но это пока! Ох и отмечу я это с моей новой первой полной целой зарплаты!!! Не сейчас. Потом. Уж до зарплаты я доживу! Ведь дожила я всеми правдами и неправдами до этого дня!!! Начинается новый этап жизни! Я думала я не доживу! Дотянула!

одна! Смогла! (не замужем и сирота, с ребенком на руках). Верьте в себя. Не опускайте руки! Желаю всем всем всем иметь свой дом, куда всегда хочется и можется вернуться!

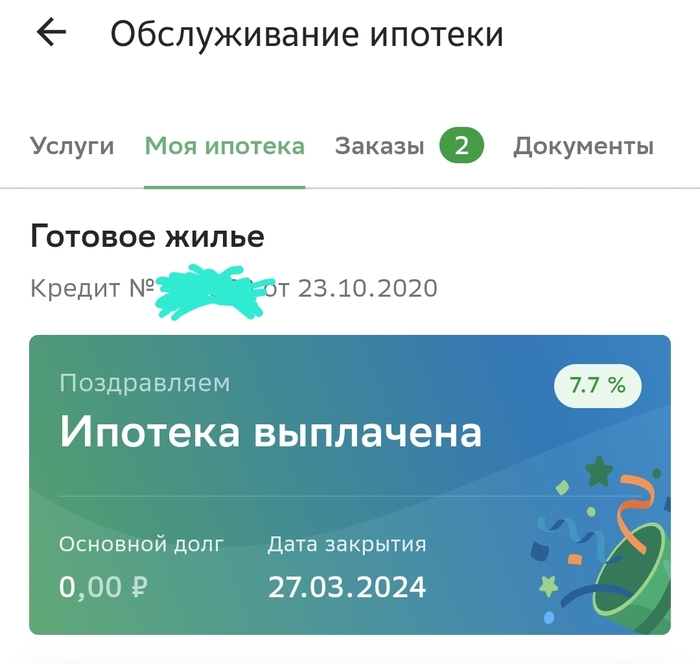

Ответ на пост «Просто порадуйтесь за меня»

не гашу ипотеку досрочно. с моей везучестью, как только я погашу ипотеку досрочно, сразу же начнётся какая-нибудь фигня в экономике, курс улетит в небеса, произойдёт гиперинфляция и остаток долга будет соизмерим с покупкой двух булок хлеба.

В Питере шаверма и мосты, в Казани эчпочмаки и казан. А что в других городах?

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

Ответ на пост «Просто порадуйтесь за меня»

Присоединяюсь!

Конечно какие сейчас проценты уму непостижимо :(

Стоимость квартиры 2800000

Сумма кредита 2240000

Первоначальный взнос 560000

Срок на 20 лет

Удалось закрыть раньше так как в начале ипотеки старался копить и досрочно гасить выбирая уменьшение срока кредита. Квартира 1 комнатная г. Казань дом 1960 годов панелька.

Показать полностью

1

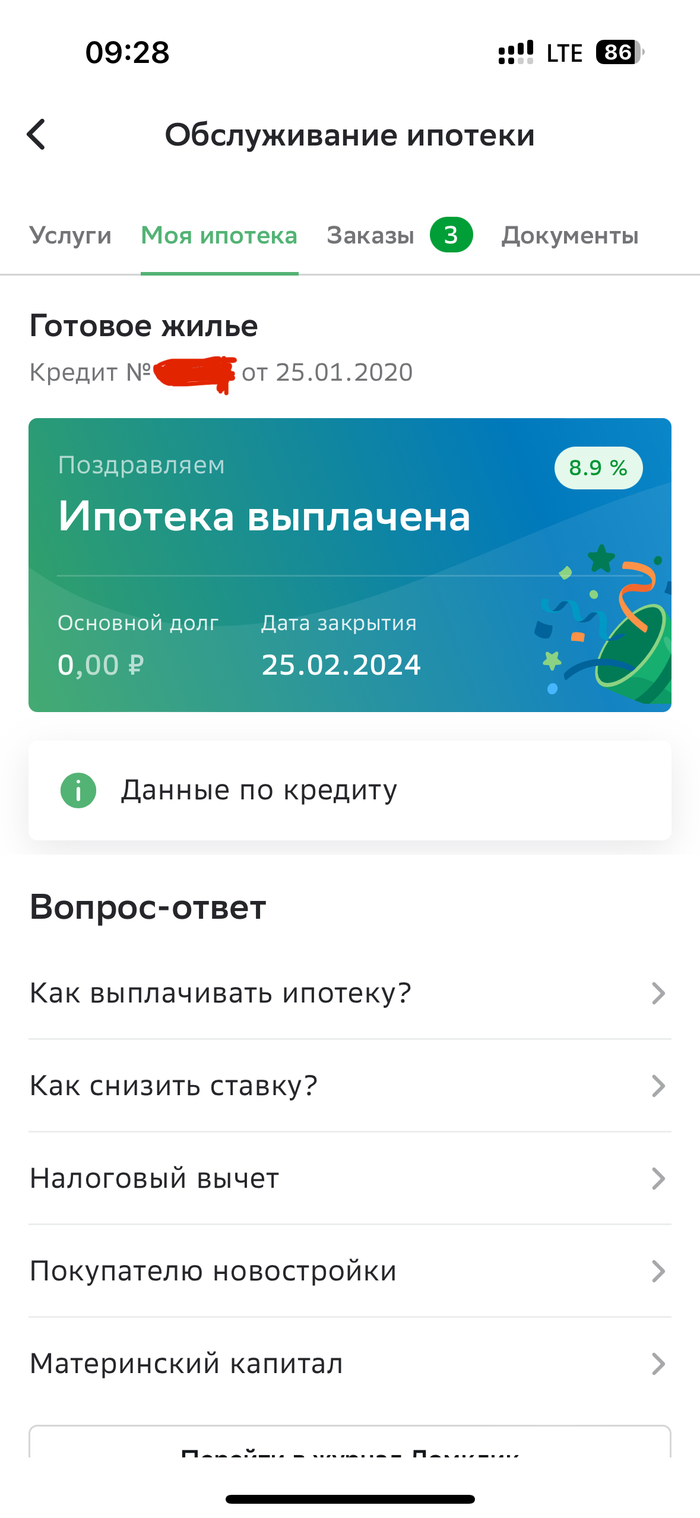

Ответ на пост «Просто порадуйтесь за меня»

Брал в январе 2020 году 2,8 млн первоначальный 500т. Потом сразу ковид и цена поднимается похожей квартиры в том же районе 3,5. Сейчас меньше 5,5 даже не подходи…. Очень рад что вышел из этой кабалы….

Теперь о стратегии как выплачивал. Платеж был 23800. Гасил изначально в районе 30т. И гасил сумму. Конечно есть умники кто говорит, что надо гасить срок. Но мне кажется такие люди должны или воровать мешками или иметь что-то что можно продать. Я не был уверен в ситуации через пол года и старался уменьшать сумму что бы не дай бог потерял работу было время искать новую. Через год подал на возврат налога и тут же опять гасил срок. Основной момент стратегии какая бы сумма не была (например у вас 15т платеж стал) гасить минимум 30т + подрабатывал как папа Карло и гасил еще. + через год как уже сказал после возврата налога за квартиру, подал заявление на выплату налогов месяц в месяц от работодателя без удержания подоходного налога. И тут уже получалось в среднем гасить 55т. Так как эти деньги не совсем мои и логичнее их тратить на уменьшение платежа.

Какой вывод можно сделать:

Ипотека это сложно! Требует финансовой грамотности и трезвого ума! Получил подработку на 20-30т трать в ипотеку все, получил налоговый вычет-весь в ипотеку.Но с умом и в «Нулевую дату» (дата списания ипотеки, все деньги что вы кладете выше идет в тело кредита а не в %, следовательно тут же идет перерасчет %). К середине платежей лучше позволять себе траты, а не все тратить в ипотеку - иначе перегорите. Лучше гасить сумму- лучше быть должным 10лет по 15т чем 5 но 50т -ни кто не застрахован от потери работы или болезни.

Показать полностью

1

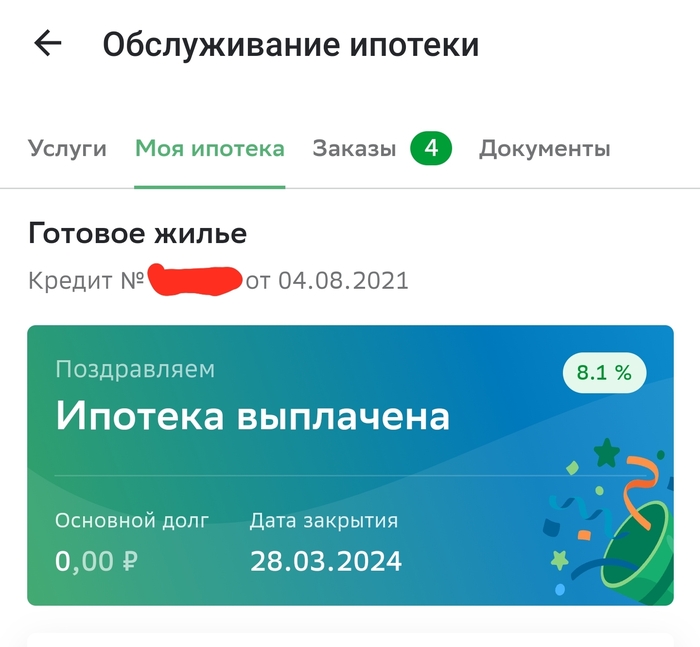

По традиции делюсь своей радостью

Порадуйтесь и за меня.

Желаю всем конца ипотеки!

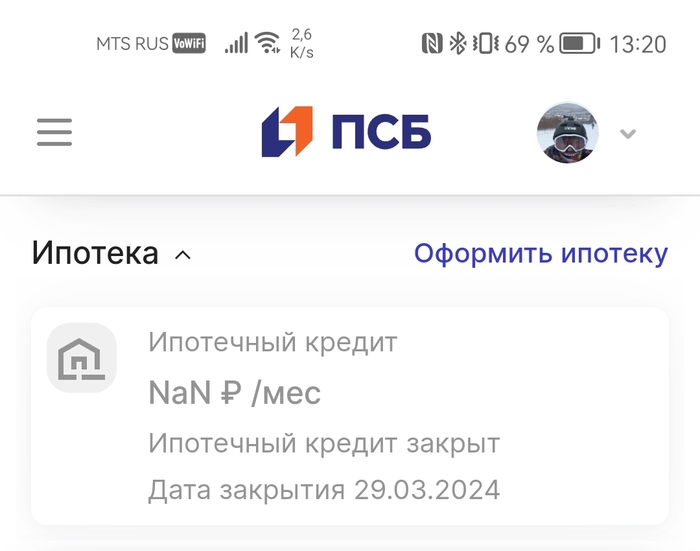

Ответ на пост «Просто порадуйтесь за меня»

Если проценты по вкладу в два раза выше процентв по ипотеке, то досрочно гасить выгодно только в случаях, когда у тебя срок ипотеки космический. Если сроки разумные, то при текущих размерах депозита гасить досрочно нельзя. Простой пример.

Ипотека - 7% годовых. Сумма 1 млн. рублей. 20 лет. Считаем ежемесячный платеж. 7753 руб. Теперь открываем банки.ру, финуслуги.ру, сайт тинькова или альфы. Депозит под 17% годовых найти не проблема. Считаем ежемесячный доход. 1 000 000 * 0,17 / 12. 14166 руб.

Вариант 1. В день получения ипотеки тут же ее гасим. У нас больше нет ипотеки, но есть имущество в собственности. Квартира и голый зад.

Вариант 2. Ждем. Через месяц у нас на какую-то копеечку уменьшилась сумма основного долга и мы получили 14166-7753 = 6413 рублей наличкой. Еще через месяц - снова уменьшилась сумма основного долга и мы получили 6413 рублей наличкой. Через 20 лет (20*12 месяцев) у нас полностью погасился основной долг и мы получили 1539120 руб дохода. И это я не говорю еще о том, что есть депозиты под 17.5, 18 и больше %. Т.е. после выплаты ипотеки у нас квартира и +2.5 млн денег в бюджете (1 млн на руках, а полотора может быть даже уже потратили).

Вы скажете - но ведь бывают всякие непредвиденные ситуации. Вдруг что-то случится. Работу потерял, ногу отрезали, землетрясение в Нурланде. Не проблема. У тебя уже на какую-то сумму уменьшился основной долг (т.е., ты должен не 1 млн, а меньше), плюс ты получил какие-то бабки наличкой. Ты снимаешь бабки с депозита, гасишь ипотеку, у тебя остается разница между общей суммой ипотеки и остатком основного долга, плюс все это время ты получал какой-то доход.

Но такие ставки по депозитам будут не всегда? Через год-два ставка по депозитам опять упадет до 6 %. Прекрасно. У вас есть калькулятор. Как только доход по депозиту начинает становиться меньше ежемесячного платежа - снимаем бабло с депозита, гасим ипотеку, получаем разницу между остатком основного долга и общей стоимостью ипотеки (суммой депозита) кэшем на руки. Не забывая, что какой-то доход мы имели ежемесячно.

Обращаю внимания дотошных. Расчет приблизительный. Как только сумма на депозите (и, соответственно, дохода) начинает превышать определенный размер, вы начинаете платить подоходный налог и все вот это. Таким образом. в общем случае доход будет на 14, а 14*0.87 = 12 т.р., т.е., доход состави не 6, а всего 4 тыра и в результате будет на полтора ляма, а всего лям. Но в любом случае это лучше, чем голая попа.

И самое главное. Не держим депозиты в одном банке. В одном банке - не более суммы, подпадающей под систему страхования вкладов. Случись чего с банком - забрали лицензию, банкротство, еще одно землетрясение в Нурланде, получили вклад обратно по страховке и наслаждаемся жизнью.

Кто-то скажет - надо конвертировать в валюту. А вот здеьс не соглашусь. Два года назад курс был 85 рублей за доллар, год назад - 60 рублей за доллар. Флуктуация курса доллара в ненужную сторону может вдруг поставить вас в неловкое положение (а точнее, раком). А вот если у вас есть сумма остатка основного долга чтобы в любой момент погасить задолженность - вы можете спать спокойно. При этом все, что больше - пожалуйста. В доллары, в акции, в облигации, это уже чисто ваши деньги.

ЗЫ. А, да. У топик-стартера ипотека под 8.1% годовых. Те же расчеты. Ежемесячный платеж 8453 руб. Доход с депозита 12к (за вычетом подоходного и вот это все). Топик-стартер потерял ежемесячный доход в 3.5 т.р. плюс сумму досрочно погашенной ипотеки.

Показать полностью

Просто порадуйтесь за меня

30 лет в этом году исполнилось

Конкурс для мемоделов: с вас мем — с нас приз

Конкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689