Финансы + Марго Робби = Что может быть круче?Финансовая матчасть фильма «Игра на понижение»

Думаю, многие смотрели шикарный фильм Игра на понижение (кто не смотрел – категорически рекомендую это сделать). В нем описывается механизм ипотечного кризиса в США 2008 года, который подкосил мировую финансовую систему. В фильме «Игра на понижение» все скучные/сложные/непонятные моменты объясняла Марго Робби, сидя в ванной и попивая шампанское. Но несмотря на все ее усилия, подавляющее большинство так ничего и не поняли.

Удивляюсь тому, как режиссеру Мартину Маккею удалось снять интересный фильм, от просмотра которого получаешь удовольствие, даже не поняв сути операций и финансовых схем, о которых идет речь. Скажу вам больше, даже 95% экономистов и финансистов не понимают, о чем там речь. Это не шутка и не преувеличение. Но после прочтения моей статьи, Вы все поймете.

Итак, начнем по порядку. Почему случился ипотечный кризис? Если формулировать официально – из-за массового неисполнения обязательств по ипотечным долгам. Если говорить по сути – из-за жадности банкиров.

В фильме очень много говориться про секьюритизацию активов и что именно из-за нее случился кризис. Давайте я вам подробно на пальцах разложу что это такое.

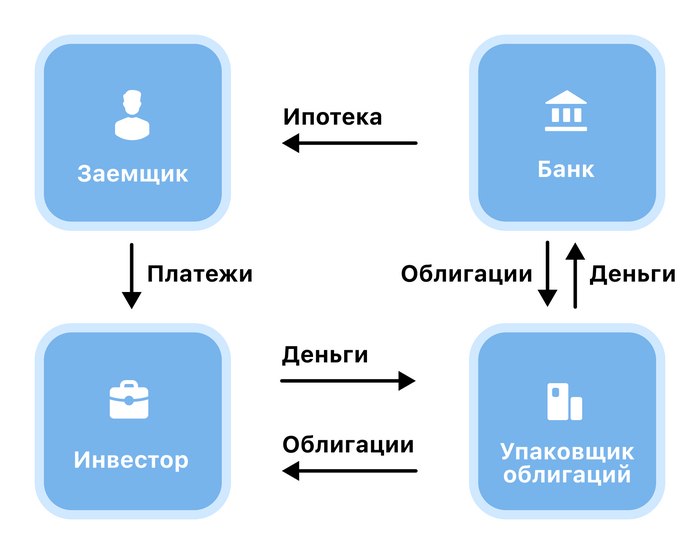

Секьюритизация — это процесс упаковки долговых активов в ценные бумаги в форме облигаций, которые затем продаются инвесторам.

Облигация – долговая ценная бумага, по которой платятся %%. По сути, купить облигацию – это как дать в долг под проценты.

При секьюритизации берется множество долгов одного вида (в нашем случае ипотечные) и формируется долговой пул объемом, например, 1 млрд рублей. А затем выпускается 1 млн облигаций номиналом 1000 р. (1 млн * 1000 р = 1 млрд), по которым платятся %%.

У вас возникает вопрос – зачем вся эта муть нужна банкирам и причем тут их жадность? Сейчас все расскажу.

Представим банк, у которого есть 1 млрд рублей. Он выдал все деньги в виде ипотечных кредитов под 10% годовых. Общая ежегодная прибыль банка = 1 млрд * 10% = 100 млн рублей.

Однако банк понимает, что может выдать еще ипотечных кредитов на 1 млрд рублей под 10% годовых, потому что на рынке высокий спрос на этот продукт, но денег больше нет. В этот момент банк должен провести сделку секьюритизации, выпустив облигации на 1 млрд рублей. Залогом выступят ранее выданными ипотечные кредиты (залог надежный и инвесторы с радостью их купят). Доходность для инвесторов по облигациям составит 7% годовых. При этом у банка останется доход в размере 3% (10% - 7% = 3%).

Далее банк выдает 1 млрд рублей, которые получил от продажи облигаций в качестве ипотечных кредитов.

А теперь давайте посчитаем экономику банка после секьюритизации:

Ежегодная прибыль банка от кредитов, участвующих в секьюритизации = 1 млрд * (10%-7%) = 30 млн рублей.

Ежегодная прибыль банка от вновь выданных кредитов = 1 000 * 10% = 100 млн рублей.

Общая ежегодная прибыль банка = 100 + 30 = 130 млн рублей

То есть прибыль банка увеличилась на 30% от секьюритизации. Неплохо, для начала…

Вы спросите – откуда ты это знаешь? Я отвечу – проводил сделки секьюритизации в России

Итак, мы поняли, что секьюритизация для банков очень выгодная штука. Можно как говориться и рыбку съесть и на качелях покачаться. Но не сама секьюритизация стала проблемой, а то, как ее использовали банкиры в Америке.

Существует базовое инвестиционное правило - чем больше риск, тем выше доходность и наоборот. А ребята из американских банков не хотели его соблюдать. Ведь долги бывают разного качества, надежные и не очень. Банкиры брали плохие ипотечные долги безработных иммигрантов, упаковывали их в долговые пулы и продавали облигации как высококачественные. То есть они брали низкокачественный ипотечный кредит со ставкой 10% и на его основании выпускали высококачественные облигации со ставкой 3%, а разницу естественно клали себе в карман.

А теперь представьте масштаб, что на десятки и сотни млрд долларов в год выпускались облигации, у которых заявленная надежность не соответствовала реальной! А это облигации покупали пенсионные фонды, страховые компании и т.д. Ведь данный вид актива считался самым надежным. А когда начались массовые дефолты по этим облигациям (ведь они были обеспеченны низкокачественными долгами) сначала «сложился» американский рынок недвижимости, затем американская экономика (потому что рынок недвижимости был ее главной опорой), а затем и мировая экономика. В итоге, как нам теперь известно, американские банкиры поимели весь мир.

Надеюсь, мне удалось понятно и не сильно запутанно объяснить суть финансовых операций, вокруг которых построен сюжет фильма «Игра на понижение».

Ставь лайк за труды!

Больше полезной и прикладной финансовой инфо для бизнесменов и управленцев у меня в тг-канале «Финансы для собственника» - https://t.me/FolomeevConsult

А тут можно скачать чек-лист финансов бизнеса - https://t.me/FolomeevConsult/20