Инвестор 80 лвл

Решил значит для пробы немного поивестировать и чёт в минус ушло. Это нормально?

Решил значит для пробы немного поивестировать и чёт в минус ушло. Это нормально?

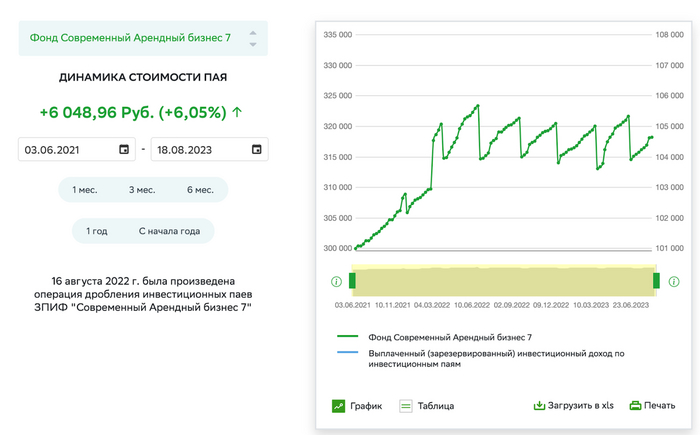

Продолжаю смотреть на инвестиции в бумажную недвижимость. На очереди Арендный бизнес 7 от Сбера или, если точнее, от их УК СФН (Современные Фонды Недвижимости). Один из немногих интересных фондов недвижимости на бирже, тем более, доступен неквалифицированным инвесторам. Целевой состав — 100% складов, хардкора коммерческой недвижимости.

Я уже подробно писал про ВТБ РД (на мой взгляд, равноценный с АБ7), фонды от Альфы Арендный поток 1 и 2, ну и про Атриум не стоит забывать. Для квалифицированных инвесторов есть ещё фонды от УК Парус, хотя сейчас доходности их практически сравнялись с АБ7.

Арендный Бизнес 7 или АБ7 мне интересен не просто так. Он у меня есть в портфеле в связке с РД, которые, на мой взгляд, являются логичной заменой ПНК, который продал свои активы Сберу. Считаю, что от 10% до 20% недвижимости должно быть в моём портфеле, сейчас он около 2,5 млн, два фонда примерно по 100 000 и дешёвые паи Атриума дают около 10% всего портфеля или около 17% от биржевой части (без учёта депозита). Посмотрим теперь на состав, комиссии, доходность и сравним с конкурентами.

Также я регулярно пишу про дивидендные акции РФ, корпоративный облигации (в том числе ВДО) и недвижимость, не пропустите.

ISIN: RU000A1034U7

Из чего состоит: площади в 10 складских комплексах

Комиссия: 1,5% в год от СЧА + 5% от дохода (суммарно около 2% от СЧА)

Стоимость пая по СЧА: 106 042 рубля

Стоимость пая на бирже: 97 000 рублей

Выплаты по последним кварталам: 2 210,11; 2 024,59; 2 419,69; 2 423,53

За 4 последних квартала: 9 077,92

Доходность за год: 9,35%

Доходность относительно СЧА за год: 8,56%

Горизонт существования фонда: 31 марта 2031 с теоретической возможностью пролонгации

(слева — цена до сплита пая 1:3)

1% берёт УК за управление, 0,5% берёт депозитарий, а ещё от дохода УК берёт 5%. Если считать, что доходность 10% (на самом деле ниже), то суммарно выйдет до 2%. Это сопоставимо с конкурентами (у РД тоже 2%, у Альфы вообще 2,3%).

Читал некоторых умных блогеров-аналитиков, которые складывают комиссии, получают 6,5% и вычитают их из доходности 9%, получая 2,5%. Желаю им удачи.

Снова тут повторюсь. Мне по барабану, какие комиссии, если итоговая доходность устраивает. Частично проблема комиссий решается самим рынком. Все фонды от всех трёх рассмотренных мной УК (Сбер, ВТБ и Альфа) торгуются на бирже с дисконтом, поскольку рынок расставляет всё на свои места.

Фонд на данный момент не сформирован до конца, около 19% СЧА — это депозиты. Они должны в ближайшее время стать новыми складами. Оставшаяся часть — помещения в складских и логистических комплексах (суть одна и та же — склады).

На данный момент это площади в 10 комплексах, возможно, их так и останется 10, просто будут добавлены новые территории — не суть. 100% целевых активов — это коммерческая недвижимость, которая, на мой взгляд, с точки зрения доходности самая интересная — это склады типа ПНК, из которых можно при хорошем управлении выжимать до 14%. Но ориентироваться на такую доходность от ренты всё же не стоит.

Сбер некоторые помещения сдаёт сам себе (адреса складов Сбермегамаркета очень похожи на адреса складов АБ7), поэтому тут есть вероятность, что арендные ставки могут быть ниже рыночных. Альфа в этом плане пошла ещё дальше — они 100% помещений стают Х5, которая принадлежит Альфа-Групп на 50%+. ВТБ сам себе ничего не сдаёт (а почему? плохой менеджмент?).

Доходность АБ7 (9,35%) похожа на РД (9,43%) и выше, чем у АП1 (8,75%) и АП2 (8%). У Атриума доходность выходит 9,14% к цене пая на бирже, поскольку он сейчас подешевел. Поэтому от Атриума я не отказываюсь, буду его также покупать. Кроме того, всегда помним о том, что при реинвестировании дивидендов (выплат с ренты) эффективная доходность повышается.

Стоит понимать, что доходность зависит от цены покупки. Перед отсечкой цена максимальная, к середине квартала она падает, потом снова растёт до новой отсечки. Я считаю по цене на сегодняшней день.

Решение каждый принимает сам, у меня в портфеле АБ7 уже есть. Да, доходность не выглядит сильной, но не забываем про две вещи: 1) недвижимость всегда растёт и 2) есть существенная разница между биржевой ценой и ценой по СЧА. Это особенно важно, если активы фонда будут проданы (как это произошло с тем же фондом ПНК).

Дисконт на бирже к цене пая по СЧА около 8,5%. То есть, это дополнительные 8,5% доходности в случае продажи активов фонда в 2031 году. Также помним, что он должен к тому времени ещё подорожать. Ведь недвижимость — что? Правильно, всегда растёт. Не знаю только, на сколько.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

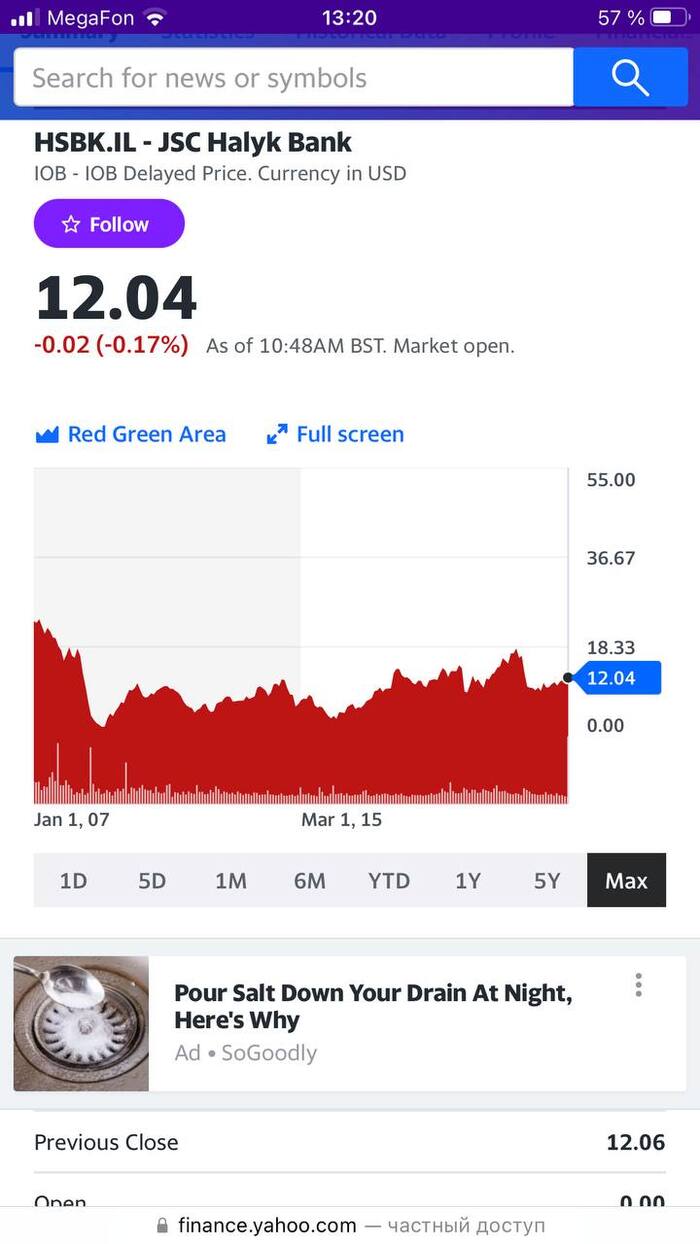

Halyk Bank

Халык банк, крупный банк Казахстана, условный сбер, банк до сих пор стоит ниже капитала

P/B 0.77

P/E 2.7

Сколько ещё банки будут стоить ниже капитала или есть вопросы к качеству активов? Помнится, Орловский покупал их акции давно, вышел ли - неизвестно

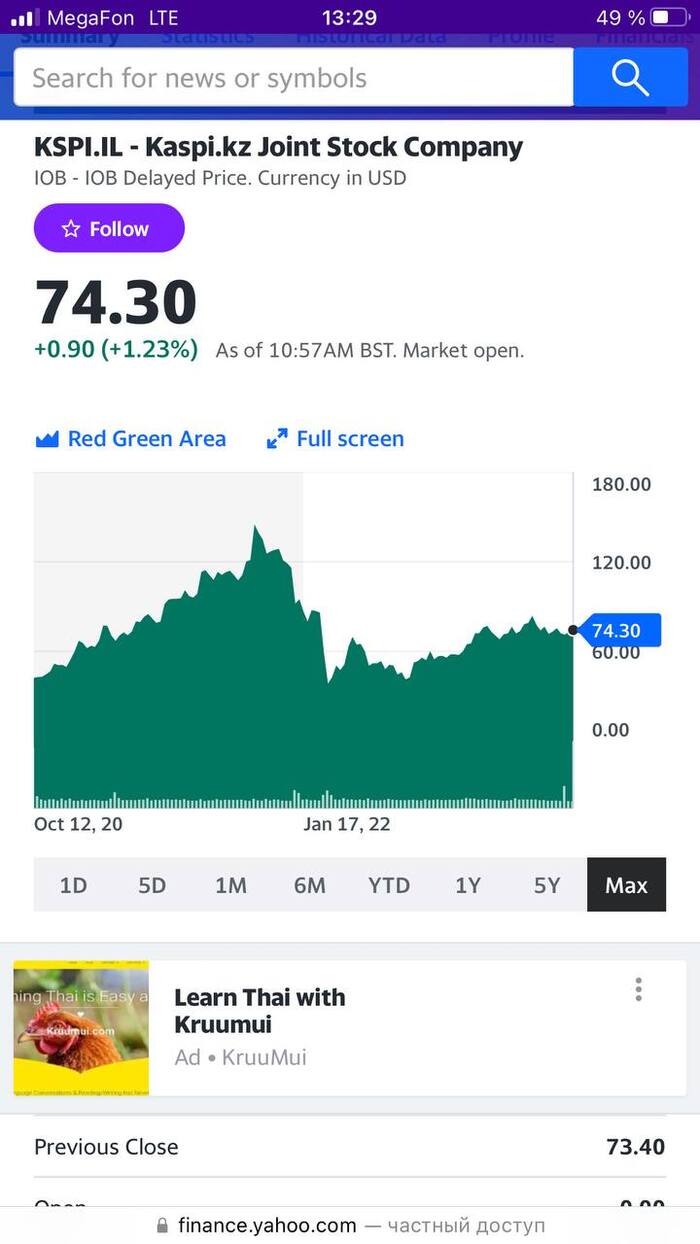

Kaspi аналог Тинькофф

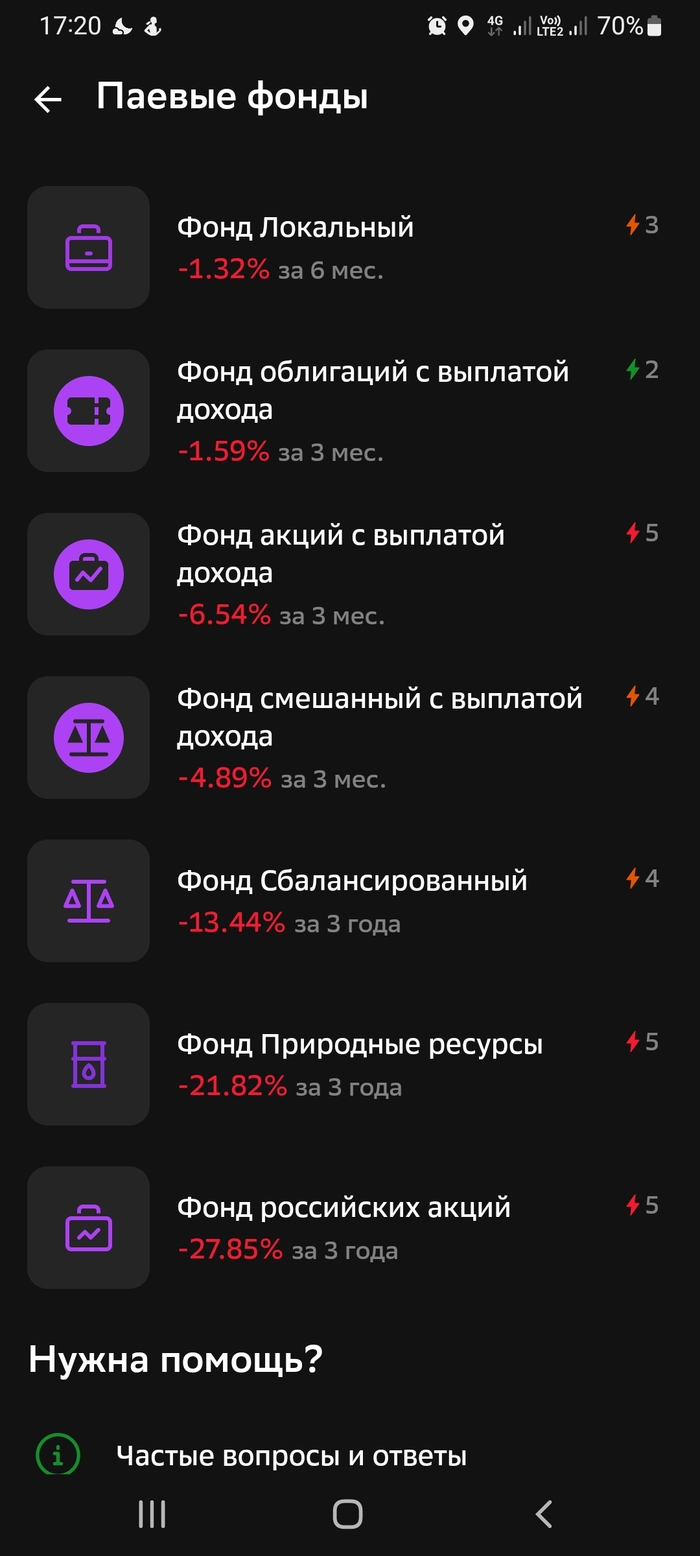

ETF (Exchange Traded Fund) - торгуемый на бирже инвестиционный фонд, наш аналог это бпиф- паевый инвестиционный фонд, торгуемых на бирже.

Наиболее популярны etf на индексы s&p500 или мир от провайдеров, таких как vanguard, state street, ishares. Но внутри ETF может быть любой набор активов- это легко могут быть и акции малой капитализации и использование плечей, рискованные облигации, экзотичные рынки и так далее.

Комиссии фонда

ETF берет комиссию в % от активов, как правило, крупные провайдеры берут самые низкие комиссии, например voo от вангард.

При покупке etf также может быть ещё расход — спред (разница между ценой покупки/продажи) и стоимостью чистых активов фонда (nav).

NAV- net asset value -это стоимость чистых активов (СЧА) — это реальная рыночная оценка активов фонда, приходящихся на один пай. Так как рыночные цены то растут, то падают, то меняется и NAV.

Цена etf формируется на бирже и может не совпадать со стоимостью чистых активов. Это указано в проспектах ETF провайдеров- раздел Market Trading Risk.

Поддержаниям котировки занимаются маркетмейкеры. Они отвечают за то чтобы цены ETF не слишком отклонялись от СЧА.

Для этого маркетмейкеры могут создавать или погашать паи напрямую у учредителя фонда по стоимости чистых активов. То есть если маркетмейкер видит, что цена на рынке слишком высока, он будет получать от провайдера новые паи и продавать их по более высокой цене на рынке. Если рыночная цена, наоборот опустится слишком низко, то маркетмейкер начнет скупать паи на рынке и передавать их провайдеру для погашения.

Маркетмейкер тоже делает это ради прибыли. Поэтому цена продажи etf розничным инвесторам будет выше цены покупки и немного отличаться от nav.

Активо-непубличные фонды рентной недвижимости (с постоянными выплатами), нам предлагали много раз, ещё в тот год когда они пытались купить объект на Тверской. По сути это альтернатива ЗПИФ ПНК, Парус, Втб, Сбер, Атриум и тд, но не торгуемый публично, доступен от 300тыс р.

Активо имеет несколько фондов, в основе магизины и торговые центры, часто регионального уровня в небольших городах.

«Отток трафика посетителей из данной категории торговых центров составил около 25-30% за прошлый год, при этом она является наиболее уязвимой к уходу международных сетевых арендаторов, и уровень вакансии по оценкам участников рынка может сохраниться на уровне 16-17%.» Также перенос трафика на маркетплейсы видится неизбежным. Игроки e-commerce наращивают OPEX, нацеленные на возобновление захвата рынка.

Если взглянуть на площади для продуктовых сетей, присутствующих также в фондах активо, то Лента формата мини закрываются, на их месте открываются Чижики и другие конкуренты -это высококонкурентный рынок, находящийся под давлением интернета, вайлдберриз, озон и тд. Компания описывает отсутствие у многих жильцов сопоставимых объектов в зоне ближайшей доступности, но не отвечает на вопрос, насколько это устойчивое положение.

В целом в фонды активо, как пишут, инвестирует их основатель в каждый фонд - Оскар Хартманн, известный предприниматель, имеющий десятки проектов.

А инвестировать ли в них сейчас, решайте сами, учитывая что паи фондов пока не выведены на биржу, это явно минус в ликвидности, при этом появилось много альтернативных фондов в виде тех же пнк и паруса (которые по доходности не хуже, порой даже лучше), но может вопрос времени вывода фондов активов на биржу и тогда можно уже их рассматривать для диверсификации. Но явно такие фонды не дают защиты от девальвации рубля, с другой стороны все же это проще чем сдавать квартиру, а по доходам часто даже выгоднее (от 10% годовых, а в квартире, если считать честно это часто 4-5%, а ещё надо учесть инфляцию) и нет такого геморроя с ремонтом стиралок и показом квартиры новому арендатору, на которого пожалуются в полицию, а звонить будут вам.

Продолжаю смотреть варианты инвестирования в коммерческую недвижимость. Сегодня — не про мейнстрим, а про один низколиквидный актив, тем не менее, довольно интересный.

Фото из трипадвизора: https://www.tripadvisor.ru/Attraction_Review-g298484-d7709443-Reviews-or70-Shopping_Entertainment_Complex_Atrium-Moscow_Central_Russia.html

Я уже довольно продолжительное время смотрю в сторону инвестиций в недвижимость, но из-за ряда своих собственных ограничений (размеры портфеля и отсутствие статуса квалифицированного инвестора) выбор сильно ограничен. Добрался до Атриума.

Атриум — это торговый центр в Москве у Курского вокзала. Один из первых ТЦ такого формата. Когда его только построили и открыли, парковались на Садовом около него в 3–4 ряда. Сейчас, конечно, количество ТЦ в Москве достаточно большое, но всё же Атриум продолжает пользоваться спросом.

ЗПИФн Атриум — это фонд, в который входит одно помещение площадью 1 110 метров, которое сдаётся Лэтуалю. Сразу понятно, что он совсем небольшой, всего 1 магазин. Тем не менее, он доступен у ряда брокеров на Мосбирже.

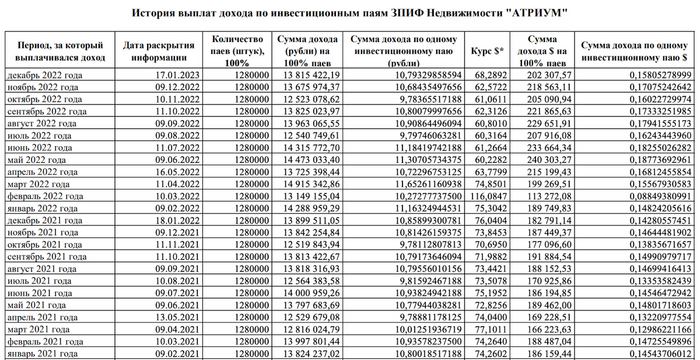

Фонд существует с апреля 2011 года. По крайней мере, в нынешнем виде, какое-то время потребовалось для его формирования. За 11+ лет он стабильно платит дивиденды, и делает это ежемесячно. Можно посмотреть всю историю тут.

Фондом управляет УК Велес. Олдскульные ребята, так что от их сайта даже сводит олдскулы. Вот, например, раздел про Атриум. Велес управляет кучей фондов, но вот купить что-то другое еще проблематичнее, так как они, во-первых, не торгуются на Мосбирже, а во-вторых, просто попробуйте это сделать. Из того, что я смог понять, так это то, что можно купить еще ЗПИФн Перловский через их олдскульный кабинет. Позже изучу его. Доходность в районе 8%, стоимость пая около 1 990 рублей. Возможно, остальное через кабинет купить нельзя или просто нет паёв сейчас. Who knows…

Велес берёт нехилую комиссию за управление — 2,5% СЧА в год. Но это в порядке вещей по подобным фондам. Кроме того, есть расходы на обслуживание помещения, например, охрану. Тем не менее, инвесторам что-то остаётся.

Я в тестовом режиме купил первые паи в декабре, чтобы посмотреть, как и когда происходят выплаты. 17 января был произведён расчёт, 20 января деньги уже поступили на брокерский счёт. То есть, в течение нескольких дней после обновления таблички, чаще всего в середине следующего месяца приходят деньги, которые можно реинвестировать. Деньги приходят, естественно, очищенными от налога.

Сейчас ПНК тоже перешёл на схему с ежемесячными выплатами, и там доходность выше даже несмотря на то, что паи резко подорожали из-за того, что были выкуплены инвесторами полностью, и торгуются теперь между ними самими. Но разница в доходности сократилась, поэтому альтернативы стали выглядеть уже привлекательнее. Только этих альтернатив очень и очень мало.

Поскольку ликвидность низкая, следует делать поправку на это. При покупке пая за 1 400–1 460 рублей доходность выходит в районе 8,75% до налога или 7,60% после налога. В биржевую цену уже заложена премия, по СЧА стоимость пая выходит в районе 1 390 рублей (данные из отчёта).

Да, доходность выглядит низкой, а если ещё учитывать низкую ликвидность, то нет гарантии, что паи получится продать сильно выгодно. Но малые объемы показывают высокую волатильность, так что теоретически даже можно заработать спекулятивно. Лично я рассматриваю Атриум исключительно в долгосрок, так что лично для меня важнее низкая цена покупки. Также очевидно, что зайти большим объёмом будет сложно, всё по той же причине. Поэтому постепенно планирую докупать в небольших количествах по тем ценам, которые меня устраивают.

Что сейчас есть в портфеле из недвижимости: паи ПКН и Атриум + акции ЦМТ. Облигации застройщиков сюда не отношу по понятным причинам. Про ЦМТ постараюсь также отдельно рассказать.

В принципе, понятно, что взять Атриум пропорционально ПНК будет сложно, но в теории возможно. Буду надеяться, что заявки будут срабатывать по нужной мне цене в нужном объёме, ну и буду смотреть другие альтернативы. Например, интересны фонды Парус, но они для квалов, так что предстоит получить этот статус. Также больше вариантов есть для инвесторов, обладающих бльшими суммами. В категории «до 20 тысяч рублей за штуку» поиски будут продолжаться. Есть там ещё, что я не смотрел.

У меня есть телеграм-канал — подписывайтесь при желании;) В нем я рассказываю про финансы, инвестиции, недвижимость и как я коплю на квартиру в Сочи.

11 ноября СПБ Биржа начала торги 115 международными ETF. В этой статье мы поговорим, почему это очень хорошая новость для российского рынка. Какие есть плюсы и минусы у этого инструмента и что делать частному инвестору.

Ранее мы обсуждали коллективные инвестиции. Говорили, что частному инвестору удобно инвестировать через паи БПИФ — паи биржевых паевых инвестиционных фондов. Чем БПИФ и ETF отличаются друг от друга?

БПИФ и ETF – это биржевые фонды. БПИФ расшифровывается как биржевой паевый инвестиционный фонд. ETF расшифровывается как exchange traded fund, то есть фонд, торгуемый на бирже.

Принципиальная разница в том, что БПИФ — это российские фонды, которые создают и которыми управляют российские управляющие компании. А ETF – это зарубежные фонды, их создают американские и другие международные управляющие компании.

При этом внутри самого фонда могут быть любые активы. В российском БПИФ могут находиться американские активы. В американском ETF могут находиться российские активы или активы любой другой страны. Хотя обычно российские БПИФ инвестируют в российские ценные бумаги — акции и облигации, а американские ETF инвестируют в американские акции и облигации.

Суть одинакова — покупая паи фонда, вы инвестируете в портфель ценных бумаг фонда. Если ценные бумаги фонда растут в цене, то стоимость одного пая растет в цене, и наоборот.

Как понять, во что инвестирует фонд, паи которого я покупаю?

Про коллективные инвестиции мы говорили, что перед тем, как купить паи фонда, нужно внимательно изучить КИД — ключевой информационный документ фонда. В КИДе подробно описано, во что инвестирует фонд, какие у него риски, какие условия инвестирования и так далее.

Банк России недавно начал требовать от российских управляющих компаний публиковать КИДы по фондам. Банк России позаимствовал эту практику с Запада, где управляющие компании уже давно обязаны публиковать КИДы по своим фондам. Там это тоже называется KID – key information document.

Нужно найти KID фонда и прочитать его. Соответственно, по американским ETF документы будут только на английском.

Посмотрим несколько примеров.

Первоначально СПБ Биржа начинает торги 115-ю биржевыми фондами.

103 на акции, 10 на облигации и по одному на золото и серебро.

Самый крупный фонд на акции - SPDR S&P 500 ETF Trust, объем фонда около 384 миллиардов долларов. Фонд воспроизводит динамику американского индекса акций S&P500. То есть инвестируя в этот фонд, вы получаете такой же результат, как от инвестирования в 500 крупнейших американских компаний, входящих в этот индекс. Стоимость одного пая примерно 404 доллара. Общая комиссия за управление фондом составляет 0,1% годовых. Управляет фондом американская управляющая компания State Street Global Advisors. Интересно, что это не только крупнейший, но еще и самый первый биржевой фонд, сформирован в 1993 году.

Самый крупный фонд на облигации - iShares Core U.S. Aggregate Bond ETF, объем фонда около 82 миллиардов долларов. Фонд воспроизводит динамику индекса облигаций Bloomberg Aggregate Bond Index. То есть инвестируя в это фонд, вы получаете такой же результат, как от инвестирования в портфель надёжных облигаций американских компаний. Стоимость одного пая примерно 99 долларов. Общая комиссия за управление фондом 0,03% годовых. Управляет фондом американская управляющая компания BlackRock. Фонд основан в 2003 году.

Третий пример — тоже фонд на акции, Vanguard FTSE Europe ETF, объем фонда 13 миллиардов долларов. Фонд воспроизводит динамику индекса FTSE Developed Europe All Cap. То есть инвестируя в этот фонд, вы получаете такой же результат, как от инвестирования в портфель европейских компаний. Стоимость одного пая примерно 56 долларов. Общая комиссия за управление 0,08% годовых. Управляет фондом американская управляющая компания Vanguard. Фонд основан в 2005 году.

Получается, что есть биржевые фонды на разные классы активов, на разные страны?

Именно в этом и есть преимущество биржевых фондов. Мы посмотрели только на некоторые примеры, а на самом деле таких фондов тысячи.

У американских фондов очень низкая комиссия за управление — сотые доли процентов. А у российских БПИФ комиссии в разы больше. Почему так?

Низкие комиссии — это показатель высокого развития рынка, высокой конкуренции между управляющими компаниями. Так как американский фондовый рынок — самый развитый в мире, у их фондов такая низкая комиссия.

Ещё размер комиссии зависит от объёма фонда: чем больше фонд, тем меньшую комиссию в % можно брать, этого дохода хватит на покрытие издержек управления.

Российские биржевые фонды сейчас берут комиссию около 1% годовых, но и объём фондов пока очень маленький. Со временем российский рынок будет развиваться и комиссии будут снижаться.

На Московской бирже уже торговались ETF от иностранной управляющей компании Финекс. Как они связаны с теми фондами, которые теперь будут торговаться на СПБ Бирже?

Вообще никак не связаны.

Финекс — это ирландская управляющая компания, российская по происхождению, которая в 2013 году начала развивать в России рынок биржевых фондов. Это не БПИФ, потому что создавались они не по российскому законодательству. Это ETF, и создавались по иностранному праву, далее были допущены к торгам на Московской бирже.

Из-за санкций против Национального расчетного депозитария (НРД) фонды Финекс не торгуются на Московской бирже и пока неизвестно, когда проблема будет решена. Таким образом реализовался инфраструктурный риск. Реализация этого риска затронула многие иностранные активы, купленные в России.

Может ли что-то подобное произойти с биржевыми фондами на СПБ Бирже?

Да, и это основной риск.

На данный момент СПБ Биржа не находится под санкциями и поэтому торги почти всеми иностранными инструментами на этой площадке продолжаются.

СПБ Банк — депозитарий СПБ Биржи — сохранил связь с вышестоящими депозитариями из недружественных стран и продолжает работу. Если из-за санкций или по другим причинам эта связь нарушится — торги иностранными ценными бумагами на СПБ Бирже будут приостановлены и купленные ценные бумаги будут заблокированы.

Чтобы защитить частных инвесторов от этих рисков, Банк России позволяет инвестировать в биржевые фонды ETF только квалифицированным инвесторам.

Получается, что лучше вообще не покупать биржевые фонды на СПБ Бирже?

Нет, это не так. Наличие риска не означает, что риск реализуется. Чтобы ограничить риск, рассмотрите для себя долю портфеля, которую допустимо для вас держать под этим риском.

Например, 20% портфеля находятся под инфраструктурным риском, или какая-то другая доля. Но это в любом случае должны быть «длинные» деньги.

Я считаю, что начало торгов биржевыми фондами на СПБ Бирже — это важный шаг в развитии российского фондового рынка. Появление таких инструментов само по себе благо для инвесторов, а еще их наличие будет стимулировать российский рынок к развитию.

Автор: Михаил Емец, финансовый консультант и автор подкаста «Инвестиции для людей»