Обидеть миноритария может каждый...

Обидеть миноритария может каждый, говорит глава набсовета Мосбиржи Сергей Швецов. И почти каждый в России это делает...

Источник: https://t.me/fm_invest/2302

Показать полностью

Обидеть миноритария может каждый, говорит глава набсовета Мосбиржи Сергей Швецов. И почти каждый в России это делает...

Источник: https://t.me/fm_invest/2302

Первый зампред Банка России Сергей Швецов в ходе расширенного заседания Комитета Совета Федерации по экономической политике заявил, что граждане должны в течение жизни получать определенную поддержку от государства, чтобы к моменту выхода на пенсию иметь сформированный капитал.

"Помогать пенсионерам, мое личное мнение, немножко поздно", - приводит цитату ТАСС.

По словам Швецова, государству следует оказывать помощь людям еще во время их трудовой жизни, чтобы позднее они могли уйти на заслуженный отдых "с хорошим пенсионным проектом", и он, подчеркнул зампред ЦБ, "должен быть сформирован самим гражданином в течение всей жизни".

"Это называется капитализм", - добавил представитель регулятора, отметив, что в России пенсионеры привыкли полагаться на государство, а "это социализм".

Швецов призвал "начать трансформацию" от "советского прошлого" в данном вопросе. Согласно его предложению, властям следует не только проводить агитацию и стимулировать россиян самостоятельно инвестировать, но и настраивать пенсионные институты, чтобы они были "очищены от недобросовестных игроков" и могли приносить пользу гражданину и экономике страны. Граждане могут сами заранее создавать себе пенсионные накопления, отметил он, предложив использовать возможности пенсионных фондов и страховых компаний. Швецов напомнил и о таком источнике пассивного дохода, как доход от акций и облигаций.

"В конце концов, покупка недвижимости, - добавил зампред ЦБ. - Поможет человеку при ее сдаче в аренду".

Позднее начальник Швецова Эльвира Набиуллина извинилась за подчиненного, назвав его формулировку неудачной. Она отметила, что у многих не было возможности делать сбережения на старость, и назвала обеспечение для них достойных выплат одним из приоритетов властей.По словам Набиуллиной, ЦБ работает над развитием негосударственных пенсионных фондов, чтобы в будущем россияне могли формировать долгосрочные накопления, а также над повышением устойчивости финансовой системы, чтобы люди не беспокоились о сохранности своих средств.

https://www.mk.ru/economics/2021/09/21/centrobank-pomogat-pe...

Вот примерно такими лозунгами вчера (да и сегодня) пестрили различные издания, приводя цитату господина Швецова относительно пенсии: "Помогать пенсионерам, мое личное мнение, немножко поздно. Помогать нужно гражданину выйти на пенсию с хорошим пенсионным проектом, который прежде всего… должен быть сформирован самим гражданином в течение всей жизни. Это называется капитализм, – заявил Сергей Швецов. – Когда человек вышел на пенсию, полагаясь полностью на государство, это социализм. Мы скорее ближе к нашему советскому прошлому в этом плане, и предложение ЦБ и Минфина – как раз эту трансформацию начать"

И вот хочется спросить, а в чем, собственно, Швецов не прав?!

Рыночная экономика устроена именно таким образом.

Более того, иногда недоумение вызывают разговоры о незыблемости социального договора между государством и его гражданами.

Ребята, посмотрите по сторонам!

Государство является институтом пребывающем в динамике!

Конечная стадия - это некий центр, обеспечивающий потребности инфраструктуры, не более того.

В мире, где во главу угла поставлена рыночная экономика, связавшая между собой все и вся посредством глобализации, в приоритет возводятся только РЫНОЧНЫЕ интересы - о какой-либо национальной идее, социальных договорах и проч. можно забыть:)

+ настоятельно рекомендую, каким образом экосистемы начинают вырывать главенствующую роль у государства - и это тенденция будет только набирать обороты.

А теперь, что касается пенсий.

Давайте по взрослому и без иллюзий.

В возникновении данной проблемы виноват не Путин, и не Единая Россия - проблемы была актуальна еще в Советском Союзе.

Да, безусловно, если воровали в менее существенных масштабах, то реформу, возможно, можно было бы отсрочить, но это никак не решило бы проблему.

Модели пенсионных систем как правило делятся на три вида:

· Распределительная (страховая)

· Накопительная

· Комбинированная

Распределительная модель, построенная на принципе солидарности поколений, представляет собой такую пенсионную модель, в которой у работающих граждан удерживают часть дохода и направляют их сразу на выплату текущим пенсионерам.

Когда работающие граждане достигнут пенсионного возраста и выйдут на пенсию, то оплачивать пенсии им будут их работающие дети. И так далее.

При этом данная система, как правило, не дифференцирована или слабо дифференцирована по уровню дохода.

Т.е. граждане с высоким уровнем дохода отчисляли на пенсию больше, с низким – меньше, но уровень пенсионного обеспечения будет у всех одинаковый или иметь несущественное различие.

Так называемый принцип социального выравнивания – со всех деньги собрали, поровну на всех поделили.

Накопительная модель – пенсионная модель, при которой работающие граждане на протяжении всего периода трудовой жизни отчисляют на свой счет долю своего дохода.

Размер данных накоплений будет полностью зависеть от уровня дохода и доли отчислений, а также от инвестиционной составляющей.

Т.е. от доходности вложений этих накоплений в различные финансовые активы.

В мире редко встречаются эти две модели в чистом виде, как правило наиболее распространены комбинированные модели, которые сочетают в себе распределительную и накопительную модели с доминированием одной из них.

В советский период за основу была принята распределительная (страховая) пенсионная модель. Сильной стороной данной системы является то, что благодаря ей можно быстро наладить пенсионное обеспечение в стране.

Слабая же сторона данной модели заключается в том, что для ее стабильной работы (поддержания определенного уровня пенсионного обеспечения) необходимо наличие строго соотношения работающих граждан и пенсионеров (коэффициент пенсионной нагрузки (количество пожилых на трудоспособное население)).

В случае дисбаланса в сторону увеличения количества пенсионеров или уменьшения количества работающих граждан выходом для поддержания работоспособности данной системы является увеличение доли отчислений от доходов работающих граждан или снижение уровня пенсионного обеспечения.

Проблемы в пенсионном обеспечении в связи с дисбалансом начались еще в советское время: соотношение трудоспособных граждан к пенсионерам в 1926 году составляло 6:1, в 1959 – 5:1, в 1979 – 4:1.

Демографическая проблема продолжилась и в постсоветской России – в 2009 году это соотношение составило 3:1, в 2018 – 1,8:1. При этом стоит учитывать, что при расчете такого соотношения использовать число трудоспособных граждан некорректно. Далеко не все граждане старше 15 лет имеют работу. А среди работающих далеко не все устроены официально и как следствие не делают пенсионных отчислений.

Поэтому ситуация в пенсионной системе гораздо тревожнее. Согласно данным Росстата на 1 января 2018 года численность населения России составляла 146,9 млн. человек, из которых 76,2 млн. человек – трудоспособное население (население, способное к труду в возрасте от 15 лет и старше (студенты, официально трудоустроенные, за которых уплачиваются страховые взносы, а также лица, работающие в «теневой экономике»), 46,1 млн. человек – пенсионеры, из которых продолжают работать – 9,7 млн. человек. На начало 2019 года – 75 млн. человек (трудоспособное население), 46,5 млн. человек – пенсионеры, работающие пенсионеры 9,7 млн. человек.

Судя по динамике соотношение стремительно приближается к соотношению 1:1.

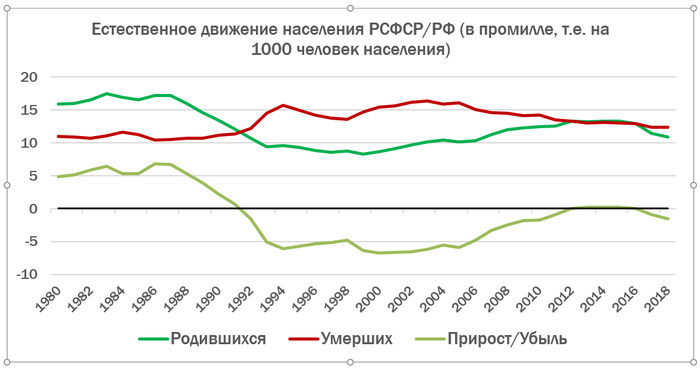

Причину такого соотношения следует искать в демографических тенденциях страны.

На графике представлена динамика естественного движения населения РСФСР и России

(в промилле, т.е. на 1000 человек), и как видно на графике убыль населения на лицо с момента развала Советского союза.

Программа материнского капитала смогла немного выровнять ситуацию, повысив рождаемость, но не смогла решить эту проблему.

Даже официальные прогнозы ПФР говорят об ухудшающейся демографической ситуации страны.

На gif файле прогноз ПФР по возрастно-половой структуре населения страны до 2035 года. Провалы в возрастно-половой пирамиде говорят о дисбалансах в соотношении населения различных возрастных групп. Чем меньше уже основание пирамиды, тем меньше в будущем будет тех, кто будет работать и обеспечивать пенсионеров (выше 60/65 лет) и тем больше дефицит ПФР

Таким образом наблюдаемый рост смертности, снижение рождаемости порождает серьезный дисбаланс в пенсионной системе.

Государство прибегло к нескольким методам решения данной проблемы:

1) материнский капитал за 2ого ребенка, чтобы стимулировать рождаемость.

2) миграционная политика - увеличение количества трудовых мигрантов.

3) законодательные реформы медицины (выходной на диспансеризацию), оптимизация медицинской отрасли и попытки повышения ее эффективности.

4) денежное стимулирование посредством введения налоговых вычетов на платную медицину, на приобретение жилья, на страхование жизни, на образование и на льготы для малообеспеченных.

Более того, Россия будет выплачивать пенсии трудовым мигрантам из стран Евразийского экономического союза (ЕАЭС), куда помимо РФ входят Армения, Беларусь, Казахстан и Киргизия.

Это предусмотрено соглашением о пенсионном обеспечении в рамках союза, которое сейчас готовится к подписанию.

Т.Е. работающие мигранты, которые платят налоги, на таких же основаниях смогут получать пенсию.

Если рассмотреть статистику ПФР, его поступления от работающих и его расходы на выплату пенсий, то и здесь виден дефицит ресурсов. Поступлений в ПФР не хватает на выплаты пенсий.

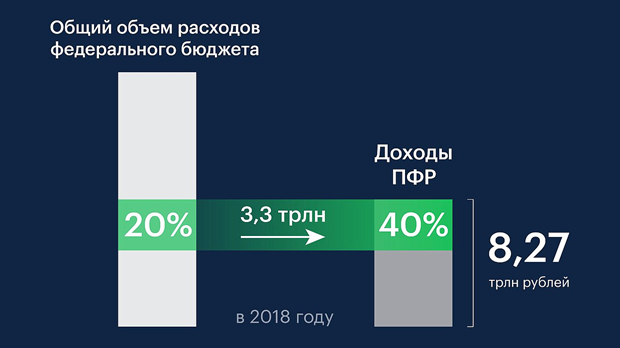

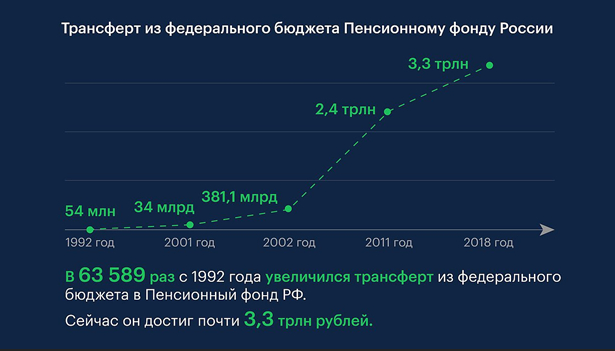

Этот дефицит (разница доходов и расходов) ПФР закрывается ежегодным трансфертом из федерального бюджета (нашими уплаченными налогами).

Объем вливаний федерального бюджета рос каждый год и достиг 3.3 трлн. рублей, это 40% доходов ПФР за 2018 год. Этот дефицит государство пыталось покрыть заморозив формирование пенсионных накоплений (п.4 статьи 33-3 Федерального закона об обязательном пенсионном страховании) (6% от з/п) граждан с 2014 по 2021 гг и перенаправило их в распределительную систему, увеличив тем самым долю их отчислений на текущие выплаты с 16% до 22%.

И это лишь отсрочило радикальные реформы.

Выходов из сложившейся ситуации несколько:

1) отказаться от системы полностью

2) снизить размеры пенсий

3) снизить сроки пенсионных выплат с сохранением уровня пенсионного обеспечения.

Первых два пути могут привести к социальному взрыву, поэтому государство решили прибегнуть к 3 пути, снизить время получения пенсий с сохранением размера пенсий.

Увеличив пенсионный возраст и сократив срок дожития (законодательно закреплённый термин, обозначающий период выплаты накопительной пенсии, который установлен Правительством в постановлении номер 531 и составляет с 1 января 2019 года - 252 месяца (21 год)).

Этот период необходим для расчета размера накопительной пенсии, т е сумму накоплений делят на этот период, чем больше этот период, тем меньше размер ежемесячной выплаты этой части накопительной пенсии. Большинство граждан столько не живут, с учётом данных Росстата средняя продолжительность жизни россиян 67,6 лет, т е реальный срок дожития в несколько раз меньше 21 года. Остатки наследуются? Нет, они оседают на счетах ПФР и НПФ-ов.

Таким образом повысив пенсионный возраст государство сильно сэкономило расходы

(прошу прощения за цинизм).

Совокупность данных реформ лишь отсрочило

(серьезно сэкономив на расходах на выплаты пенсий) в среднесрочной перспективе этот дисбаланс, и проблему не решило.

Новая реформа с индивидуальным пенсионным капиталом (та же накопительная система, но за счёт собственных взносов граждан) - выглядит как первый шаг государства ну пути к переложению ответственности за пенсионное обеспечение на самих граждан и за их счёт. Демографические прогнозы являются крайне пессимистичными и основным советом, который могу дать - это начинать самому копить деньги на свою пенсию (не надеясь на государство). В противном случае, есть вероятность, что в будущем вы можете остаться и вовсе без пенсии.

В общем, в чем мораль?!

Хочешь - не хочешь, нужно погружаться к экономику.

Человек, живущий внутри рынка - это человек у которого нет союзников.

Каждый, получается, сам за себя.

Первый зампред ЦБ Сергей Швецов заявил, что повышать заработные платы за счет средств Фонда национального благосостояния (ФНБ) будет неразумным шагом правительства, так как в таком случае «последняя кубышка» России будет полностью истрачена всего за три года. Взамен он призвал россиян повысить производительность труда, поскольку только стремление к самосовершенствованию служит рецептом для укрепления благосостояния.

https://www.mk.ru/economics/2021/05/26/vmesto-rosta-okladov-...

Ранее ряд СМИ опубликовали информацию о росте зарплат руководства ЦБ за 5 лет в два раза. Как видно, личным примером увеличивают производительность труда, за что себя и награждают. Правда, учитывая падение доходов населения 7 лет подряд и постоянную девальвацию национальной валюты, производительность эта со знаком минус.

Первый заместитель председателя Банка России Сергей Швецов сообщил, что иногда регулятор получает «сомнительные» и неактуальные текущим экономическим условиям рекомендации Международного валютного фонда (МВФ). В связи с этим господин Швецов сравнил МВФ с черепахой.

«Мы получили "сомнительную" рекомендацию снизить ставки осенью прошлого года. МВФ — это черепаха, которая, пока выдаст свою рекомендацию, проходит много времени. И похоже, они анализировали данные за период, предшествующий осени, — летний или весенний период»,— сказал Сергей Швецов на заседании фракции «Справедливая Россия» в Госдуме (цитата по ТАСС).

Он отметил, что ЦБ РФ не обязан следовать рекомендациям МВФ, так как погасил свои обязательства перед фондом и «более десяти, а может, и двадцати лет» не должен этой организации никаких денег. «Мы улыбнулись и сделали все как надо — повысили ставки в этом году, обеспечивая ценовую стабильность»,— добавил господин Швецов.

23 апреля ЦБ повысил ключевую ставку на 0,5 п. п., до 5%. Месяцем ранее, 19 марта, ставку повысили с 4,25% до 4,5%. Первый зампред ЦБ Ксения Юдаева пояснила, что ставку подняли из-за возросших инфляционных ожиданий. По ее словам, регулятор не рассматривал сохранение ключевой ставки, поскольку инфляция превысила целевое для ЦБ значение в 4%.

При этом ранее министр Решетников подверг сомнению целесообразность повышения ставки, заявив что обратной стороной решения Банка России повысить ключевую ставку является риск сокращения кредитования и инвестиций.

«Мы понимаем основания, которые были в основе этого решения. В то же время мы понимаем, что нельзя исключительно одной ставкой бороться с инфляцией, которая носит немонетарный характер, а мы с вами много говорим о том, что это инфляция, которая по большому счету импортирована с мировых продовольственных рынков… Но если мы пойдем по такому пути, то ценой будет сокращение инвестиционного кредитования в экономике, инвестиций и не только инвестиций», — сказал Решетников.

https://www.rbc.ru/newspaper/2021/03/26/605c73dd9a794733ceaa...

По данным полиции, из-за подозрительных манипуляций на Мосбирже банк «Воронеж» лишился «голубых фишек» на 1,5 млрд руб.

В рамках расследования уголовного дела о хищении активов банка «Воронеж» у следствия появились вопросы к первому заместителю председателя Центробанка Сергею Швецову, который также курирует работу Мосбиржи. Об этом пишет «Коммерсантъ».

Сотрудники центрального аппарата МВД установили, что банк «Воронеж» лишился своего самого высоколиквидного актива — облигаций федерального займа (ОФЗ) — из-за подозрительных манипуляций на бирже. Банк держал ценные бумаги в депозитарии московского АО «Финанс-Инвест», который являлся участником торгов на Московской бирже.

По данным полиции, 14 марта 2018 года председатель правления Национального клирингового центра (НКЦ) Алексей Хавин, который одновременно являлся членом правления Мосбиржи, на один день исключил «Финанс-Инвест» из списка участников торгов. Таким образом, все операции АО выпали из поля зрения контролирующих органов, после чего Мосбиржа произвела операции по продаже ОФЗ, так называемых голубых фишек, со счета банка «Воронеж» третьему лицу по ценам значительно ниже рыночных. В результате, как полагают в МВД, банку был нанесен ущерб на сумму более 1,5 млрд руб.

Сразу несколько участников торгов на Мосбирже заявили изданию, что подобные манипуляции не могли пройти бесследно просто потому, что ущерб был нанесен фактически самой бирже и ее акционерам. «Ведь именно НКЦ выступает посредником в каждой сделке и гарантирует исполнение платежей на Мосбирже», — отметил один из собеседников.

ЦБ, как пишет газета, провел соответствующую проверку и выявил нарушения, о чем было доложено Швецову. Однако, как заявили источники «Коммерсанта», официального хода докладной записке по какой-то причине так и не дали. Обращение в правоохранительные органы по-прежнему не поступило, говорится в публикации.

По данным газеты, следствие уже определило круг лиц, которые будут допрошены по этому эпизоду. Вопросы у следствия появились и к Швецову, пишет газета. В Банке России отказались комментировать «Коммерсанту» эту информацию.

В пресс-службе Мосбиржи подтвердили газете, что «Финанс-Инвест» действительно отключали от участия в торгах. «В соответствии с регламентом НКЦ был вынужден отключить «Финанс-Инвест» от возможности совершать сделки на бирже в связи с появлением информации об участии компании в сомнительных финансовых операциях», — говорится в сообщении.

В пресс-службе отметили, что в целях выполнения обязательств «Финанс-Инвеста» перед добросовестными участниками торгов НКЦ продал на бирже по рыночной цене обеспечение, находящееся на счетах компании, в том числе пакет ОФЗ. «Позднее «Финанс-Инвесту» была возвращена возможность совершать операции на бирже, чтобы компания могла рассчитываться по своим обязательствам. Однако этого не произошло. Позднее у компании была отозвана лицензия, и она была признана банкротом», — отметили в Мосбирже.

Как выяснилось позднее, понесенные убытки биржа частично покрыла за счет других клиентов «Финанс-Инвеста». Как пишет «Коммерсантъ», десятки физлиц обнаружили, что НКЦ, с которым у «Финанс-Инвеста» был заключен договор, списал их ценные бумаги более чем на 1,2 млрд руб. «Произошло это в счет погашения обязательств «Финанс-Инвеста» перед клиринговым центром якобы как раз за потерю «голубых фишек» банка «Воронеж», — говорится в публикации.

Как отмечает издание, единственная реакция, которая после этого последовала от ЦБ, это решение лишить «Финанс-Инвест» лицензии. Вернуть свои акции его клиентам до сих пор не удалось.

https://www.rbc.ru/finances/24/05/2021/60ab49339a794762be446...

Хорошая новость! При росте доходов населения на 0,1%. семейные доходы руководства ЦБ выросли на 22%.

Семейные доходы 18 руководителей Банка России показали значительный опережающий рост по сравнению с доходами населения — 22,5% против стагнации доходов россиян. По-прежнему наиболее состоятельными являются первый зампред ЦБ Сергей Швецов со своей супругой. По размеру семейного дохода глава ЦБ Эльвира Набиуллина занимает лишь третье место.

Банк России в пятницу опубликовал сведения о доходах и имуществе своих служащих, а также их супругов и несовершеннолетних детей за 2018 год. Самым богатым руководителем ЦБ стал Сергей Швецов (на фото), семейный доход которого составил 94,2 млн руб. Он вместе со своей супругой Мариной Алехиной, работающей директором департамента обеспечения и контроля операций на финансовых рынках, заработал на 34% меньше, чем в 2017 году.

На втором месте оказался зампред Владимир Чистюхин, чей семейный доход составил 90,5 млн руб., что в 2,2 раза превышает показатель прошлого года. Тройку замкнула глава ЦБ Эльвира Набиуллина. Она заработала 34,7 млн руб., а ее супруг заведующий кафедрой институциональной экономики ВШЭ Ярослав Кузьминов — еще 53,6 млн руб. Их семейный доход (88,3 млн руб.) в основном благодаря супругу вырос за год на 38,7%.

В топ-10 наиболее состоятельных руководителей регулятора по уровню семейного дохода вошли также первые зампреды Ольга Скоробогатова (83,3 млн руб.) и Дмитрий Тулин (49,2 млн руб.), зампред Андрей Кружалов (48,2 млн руб.), первый зампред Ксения Юдаева (46 млн руб.), зампреды Руслан Вестеровский (44,6 млн руб.), Дмитрий Скобелкин (41,1 млн руб.) и Ольга Полякова (39,6 млн руб.).

В целом для руководства ЦБ год оказался удачным: совокупно 18 человек с учетом доходов супругов заработали 841 млн руб., что на 22,5% больше их дохода за 2017 год.

Инфляция в 2018 году, по данным Росстата, составила 4,3%. Доходы населения при этом сократились на 0,2% (по старой методологии) или, если верить пересмотренной методологии Росстата, выросли на 0,1%.

Госпожа Набиуллина не обзавелась при этом новым имуществом. Ей с мужем принадлежат участок на 15 соток, дача площадью 326 кв. м, две квартиры (71 и 112 кв. м). В собственности также находится автомобиль Ягуар S-Type.

Резкие изменения в доходах господина Чистюхина сложно объяснить продажей имущества. Наоборот, в 2018 году он приобрел квартиру площадью 180 кв. м. Одну квартиру (107 кв. м) он, вероятно, переоформил на супругу, а с остальной недвижимостью сделок не проводил. В частности, семейной паре принадлежат квартиры площадью 106,5 кв. м, 59 кв. м и 49,2 кв. м. Также у них есть участок на 9,5 сотки, жилой дом на 220 кв. м и четыре места для автомобилей. Машина, впрочем, у них одна — Лексус GX460.

Господин Швецов в 2018 году продал дом в США площадью 511 кв. м. Американской недвижимости он предпочел испанскую, где он совместно с женой приобрел таунхаус (184 кв. м). Также в Испании у него есть квартира на 121 кв. м с местом для автомобиля и кладовым помещением. В России у семейной пары есть пять участков на 14, 3, 3, 60 и 60 соток, а также жилой дом на 494 кв. м и гостевой дом на 95 кв. м. Кроме того, чета владеет квартирами на 254 кв. м, 121 кв. м, 101 кв. м и 122 кв. м. Для автомобилей предусмотрены четыре места, но машина есть только у госпожи Алехиной — Инфинити FX37.

Источник: https://www.kommersant.ru/doc/3951823

Первый заместитель председателя Центрального банка России Швецов призвал поменять сюжеты русских сказок, чтобы изменить экономическую ситуацию в стране и повысить финансовую грамотность населения. Классические русские сказки, по мнению банкира, воспитывают лень и любовь к халяве.

Удивительное открытие!

Теперь мне понятно откуда все беды нашего государства. Сказки виноваты!!! И обещание миллионов рабочих мест, и "сверхдержава", правда, энергетическая, и неповышение пенсионного возраста - ах, извините, это - другие сказки.

К сведению банкира, сказки рассказывают и о борьбе со злом, и о доброте, что вознаграждается (это, конешно, безобразие), о трудолюбии.

Такова природа любых сказок. И в сказках других стран то же есть мотивы "незаконного обогащения" - в немецких нахождение клада, а сказка, записанная Шарлем Перро - "Кот в сапогах" - восхваление мошенничества, организация преступной группы с целью завладения чужой собственности.

Банкиру надо бы понимать что это - сказки. Вот мнение фольклориста С. Ю. Королевой, приведенное ТВ ЗВЕЗДА:

Сказка учит взаимоотношениям. Для традиционного сообщества, для крестьянской общины правильные отношения с людьми были очень важными. Сказка учит вежливости, уважению к старшим и доброте, тому, что не нужно реагировать на внешний вид, ведь мы часто не знаем, кто перед нами, поэтому не надо быть грубыми, а нужно быть вежливыми. А также учит тому, что, если ты не знаешь, как поступить, то иногда нужно спросить совета у более опытного человека...

— Они на самом деле тоже про отношения, про правильные этические отношения. «Золотую Рыбку» я бы вообще не ставила в этот ряд, потому что она литературная и лишь потом «ушла в народ», – хотя очень похожие фольклорные сюжеты у нас тоже есть. Так вот, это сказка про плохие последствия жадности – когда человеку надо все больше, он заносится и не может уже остановиться. Очень актуальная история, по-моему. А сказка «По щучьему велению» на первый взгляд про халяву, да. Но только на первый взгляд. Мало кто замечает, что самое важное герой сделал в самом начале: он поймал щуку, но не пошел хвастаться этим, хотя мог бы поднять свой авторитет в глазах братьев и отца, не пошел продавать ее на базар, не сварил из нее уху, чтобы наесться до отвала, а он ее отпустил. Он проявил сострадание и доброту и выполнил просьбу. Это тот самый важный поступок, который он мог совершить. А дальше он просто ждет, что все измениться, потому что заручился помощью сказочного существа. Это сказка не про лень, а про отношения, которые не менее важны, чем финансовая грамотность...

(вк свердловка онлайн)