Проверил ИИ биржевых роботов

Голимая реклама. Зато какая...

Голимая реклама. Зато какая...

Торговля на основе новостей (News Trading) - краткосрочная торговля в момент публикации данных важных экономических события и новостей, которые могут повлиять на валютные курсы. Отличие от торговли по Фундаментальному Анализу существенное - нет долгосрочного планирования, выделения трендов. Скорее это торговля в несколько минут после публикации данных.

Самыми интересными данными для торговли на новостях, как полагаю, являются следующие три:

CPI

USD - Non-Farm Employment Change

процентные ставки

А) данные CPI - это индекс потребительских цен, показатель инфляции. Публикация CPI всех ведущих стран со считающимися крупными экономиками ( к примеру CPI стран Европы и США) - хороший момент для торговли. Берите публикацию CPI любой европейской страны или США и попадете в волатильность. Торговать скальпингом можно в обе стороны. Ниже график валютной пары EURUSD на котором вертикальная линия показывает момент выхода данных CPI

12 октября 2023, EURUSD

Падение цен по паре произошло после публикации следующего блока данных по CPI:

CPI USD - данные инфляции Америки лучше прогнозных.

Данные по инфляции США были лучше, чем прогнозы, что "по учебникам" трактуется как укрепления Американской экономики, что краткосрочно привело к падению цены пары EURUSD более чем на тысячу пунктов. Переведу пример в деньгах:

предположим вы опоздали на публикацию самих данных и открыли ордер SELL позже публикации данных, в 15:31 , по цене 1.0588 (смотрите на рисунок выше)

Ваш депозит 1000 долларов и вы, опасаясь сильных рисков открыли ордер 0.05 объема стандартного лота. Позже закрыли ордер в 19 часов (по серверному) по цене 1.0541, ваша бы прибыль составила бы:

Profit = (OpenPrice - ClosePrice) x Lots x OrderVolume

Profit = (1.0588 - 1.0541 ) x 100,000 x 0.05 = $ 23.5 или доходность одной сделки 2.35%

Конечно, можно было и в пример больший объем поставить, к примеру не 0.05, а стандартный лот, который бы дал $470 c этого ордера, но чем больше ордер, тем больше риски. Можно и все потерять. А вот так, рискуя понемногу можно достичь хороших результатов.

0.05 лота в конкретно этом примере в переводе на обычный язык составляют 5000. То есть вы в сделки оперировали суммой в пять раз большей, вашего депозита. В принципе, этого достаточно для спокойствия нервов.

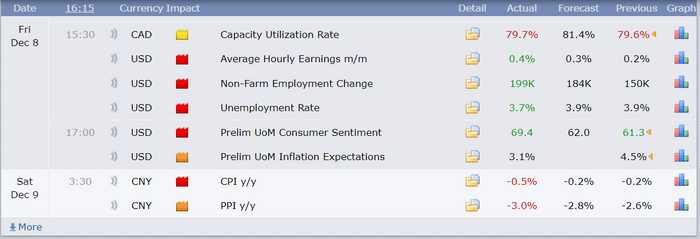

Б) USD - Non-Farm Employment Change - изменение занятости в несельскохозяйственном секторе США. Это самый сильный по волатильность момент торгов. Обычно публикуется в первую пятницу каждого месяца.

EURUSDM5_03112023_ADP Non-Farm Employment Change

Вот здесь очень интересное поведение цен - после публикации часто происходит сильное движение, а через минут пять-десять разворот рынка и ещё большее движение в противоположную сторону:

calendar_08122023_ADP Non-Farm Employment Change

EURUSDM5_08122023_ADP Non-Farm Employment Change

Такой эффект возврата к уровню цены пары, что был до публикации данных, бывает очень часто. Потому трейдинг на новостях он краткосрочный и его не стоит ставить в один ряд с Фундаментальным Анализом, который рассчитан на долгосрочные движения.

Стоит учитывать этот эффект.

В) изменение процентных ставок ЦБ. Конечно же интересны США и страны Европы, Австралии, Новой Зеландии - всех тех стран, что принято считать "развитым западным миром"

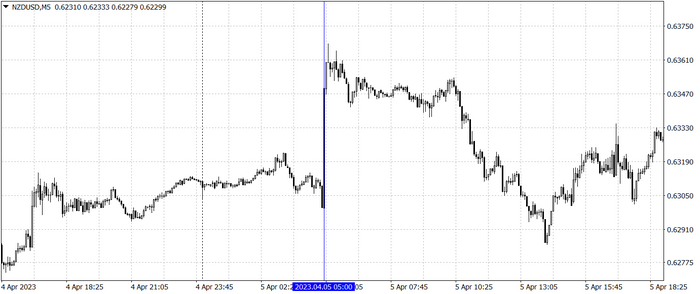

Изменение процентных ставок влияет на всю экономику. Их увеличивают, чтобы сдержать инфляцию, но после этого дорожают кредиты для производства, ипотек, всё тормозится, и соответственно потом снижают ставку, чтобы подстегнуть производство. Изменение процентной ставки - это очень сильные движения цены пар. Вот пример по Новой Зеландии:

5 апреля 2023, ставка новозелендца изменилась с 5% до 5.25%

А так отреагировал валютный рынок - мгновенный взлет цены NZD

NZDUSDM5_Official Cash Rate_05042023

Если захотите попробовать себя и свою удачу в торговле на новостях, то ближайшие данные:

CPI USD будут опубликованы сегодня, четверг 11 января, в 16-30 по московскому времени.

CPI CAD - во вторник 16 января в 16-30 мск

CPI GBP - в среду 17 января в 10-00 мск

CAD Overnight Rate - в среду 24 января в 17-45 мск

AUD CPI - в среду 31 января в 03-30 мск

GBP Official Bank Rate - в четверг 01 февраля в 15-00 мск

USD Non-Farm Employment Change - в пятницу 02 февраля в 16-30 мск

Рассмотрю на примере публикации CPI по США 11 января 2024 для EURUSD : в последнее время данные по штатам частенько негативные, потому сценарий с большой долей вероятности будет такой - после выхода данных хуже прогнозных произойдет быстрый рост цены EURUSD, но вскоре, цены EURUSD могут снова снизиться, так как у самой Европы тоже дела не очень, что подтверждает забастовка фермеров в Германии, и можно будет воспользоваться и ростом после выхода данных и последующим падением. Также обращаю внимание критиков, что это только предположение, один из сценариев, всё зависит от значений, что будут опубликованы, от того, на сколько фактические будут отличаться от прогнозных. Или сценарий будет, вообще, зеркальным, если данные по штатам будут лучше прогнозных.

посмотреть то, как ситуация будет развиваться, вы сможете здесь:

Отложенные ордеры ставить не рекомендую, они будут исполняться с сильным проскальзыванием - цена исполнения будет сильно отличаться от заявленной цены. Чаще в худшую сторону. Кстати, это нормальная практика, а не обман со стороны брокера, претензии выставлять бесполезно.

Обратите внимание, что эффект от публикаций данных краткосрочен. Это будет проблемой для трейдеров - курс валютных пар изменяется до-, во время- и после публикации совсем не по учебникам. К примеру увеличение процентной ставки - улучшение для той валюты, чья ставка увеличивается, цены должны сразу после выхода данных вырасти и расти далее, а по факту часто после публикации начинается шторм - валюту сначала вверх, а потом кидает вниз, даже ниже, чем было до публикации данных, выбивая любые стопы. Но справедливо и обратное сильная волатильность позволяет получить быстрый легкий заработок. Ну и пару седых волос.

Есть и другие данные, когда цена валютных пар начинает скакать, например это бывает на событиях FOMC (FOMC Meeting Minutes) или выступлениях некоторых мемберов FOMC , но это нужно уже углубляться в то, что именно будет на FOMC происходить, а на это нужно время. При публикации трех же данных, что раскрыты выше, зачастую, волатильность на рынке очень большая, валюты реагируют мгновенно, только успевай кнопки жать.

Если захотите попробовать себя и свою удачу в какой-нибудь из тактик, то обращаю внимание на то, что для частных лиц РФ есть существенные трудности для открытия счета у зарубежных форекс-брокеров. Потому, рекомендую открывать форекс-счета у Альфа-Форекс. Я сотрудничаю с ними - у них регистрация и In-Out денег проще. Для открытия счета в Альфа форекс, прошу, проходить по моей реферальной ссылке этого брокера. Вам мелочь, а мне приятно.

В следующем моем посте будут подробности об особенности исполнения на скачках цен с разрывом - Гэп (англ. gap) .

Предупреждение: Предлагаемые к заключению договоры или финансовые инструменты являются высоко рискованными и могут привести к потере внесённых денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Присоединяйтесь, это интересно и захватывающе.

Успешных торгов.

Привет всем. Продолжаю свои истории про forex. Это либо события, которым я сам был свидетелем, либо случаи, в которых мне довелось принять участие.

Итак, начну, понемногу, разбор тактик, обозначенные в прошлом посте, более подробно. Разборы тактик буду чередовать с другими интересными темами.

Высокочастотный трейдинг (HFT - high-frequency trading): торговый робот заключает множество краткосрочных сделок, стараясь извлечь маленькие прибыли из малых ценовых движений. При HFT длительность сделки меньше секунды. Высоко-частотным трейдингом пытаются манипулируют локально биржевым рынком, выставляя множество отложенных ордеров, тем самым создавая иллюзию роста объемов, то есть спроса или предложения у других участников. Иногда это им удается, тогда они снимают профит.

Скальпинг - это стратегия торговли, при которой торговый робот трейдера открывает и закрывает позиции в течение очень короткого времени, обычно в пределах нескольких секунд. При скальпинге сделки с длительностью жизни в 1-3 секунды. Цели в скальпинге скромные - получить с каждого 1 лота прибыль в 1-10 долларов. Скальпинг не стоит путать с HFT - high-frequency trading! При HFT длительность сделки меньше секунды.

Возможности HFT у форекс-брокеров вы вряд ли получите, это скорее биржевая фишка, но возможность торговать скальпингом у форекс-брокеров вам будет доступна.

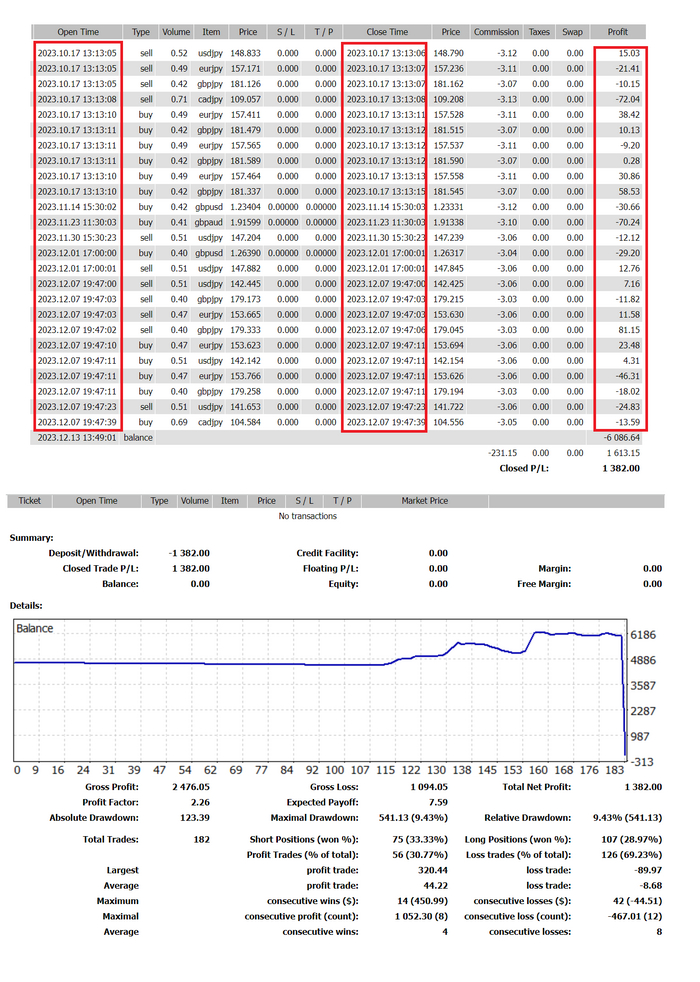

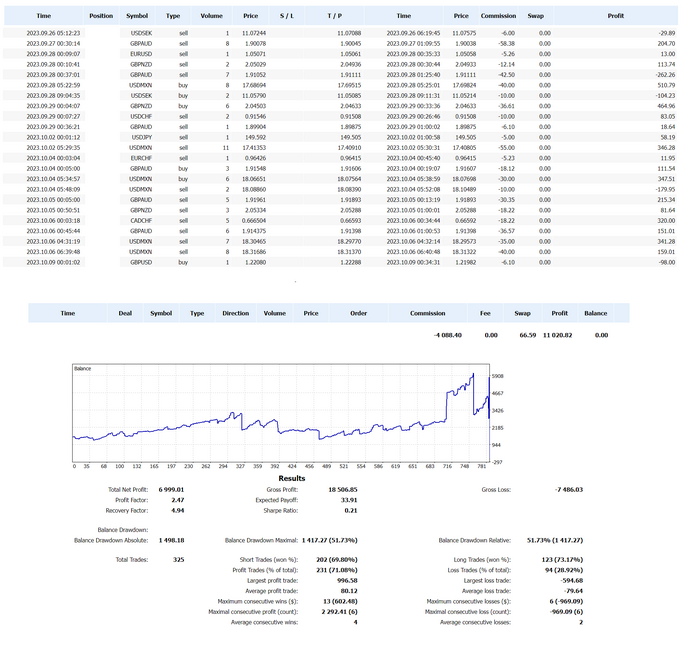

Ниже скрин с части торгового отчета скальпера. Он торговал относительно не долго, восемь месяцев, начальный депозит был около 4 тысячи долларов, суммарная прибыль 1382 доллара (в перерасчете это доходность примерно в +52% годовых) и таких счетов у него был с десяток. Трейдер на каждом счёте не жадничал и не рисковал сильно. Просто пользовался моментом, который был не очень часто. Так как торговал он не сам, а робот, потому не сильно, думаю, он затрачивал время на постоянное сидение за терминалом, на "анализ рынка", отлавливая эти моменты.

Скальпинг. Сделки длительностью до 1-3 секунды.

В конце графика баланса, на рисунке выше, синяя линия резко ныряет вниз - это не проигрыш, это вывод средств под ноль. Это подтверждает последняя строка в таблице сделок выше.

Кстати, вывод под ноль после удачной торговли - характерное действие трейдеров, получивших прибыль. Они боятся, что им заблокируют по какому-либо предлогу счет и аннулируют результаты торговли. Деньги же трейдеры не выводят совсем из торговли, мол я устал я ухожу, потрачу заработанное. Нет. Они заводят их снова к этому же брокеру, но под другим паспортом, к примеру, родственника. Кстати, такие действия бессмысленные, уже давно всё прозрачно - ведётся логирование по IP устройств с которого происходит торговля. Это не брокер изобретает, это встроенные возможности самих торговых терминалов и если бы хотели бы придраться, то уже одно это может быть поводом объявить в сделках трейдера признаки мошенничества, аннулировать прибыль, и далее расторгнуть договор.

Сама идея получения прибыли скальпингом базируется на следующем - в потоке цен форекс-брокера, который он получает от провайдера ликвидности, существуют микро-задержки этого самого потока - сбои из-за каких либо технических проблем или иных причин. Трейдеры ловят прибыль с этого следующим образом - ставятся несколько советников на торговые терминалы разных брокеров. Эти советники связаны между собой, они сравниваю потоки тиковых цен и выделяют брокера, чей поток цен подтормаживает, и далее, робот просто отлавливает эти мгновения и открывает-закрывает ордеры у брокера-тормоза уже со стопроцентной вероятностью получения прибыли, так как направление сделки уже будет известно из изменения цен брокера с нормальным потоком. Своеобразный арбитраж на задержках тиковых цен. Брокеры же задержки своего потока цен от провайдера ликвидности могут не замечать какое то время. Это для них может быть проблемно технически, и как ни странно, трейдерам это делать проще - их банально больше, потому они сбои могут отслеживать оперативнее, это и лежит в основе заработка скальперов. При конфликте, при оспаривании таких сделок, регулятор может встать (но это не гарантировано) на сторону трейдера, так как он торговал техническими средствами, и по ценам, что ему предоставил брокер. То есть он ничего не нарушали.

Можете поэкспериментировать сами. Для скальпинга вам потребуется анализ тиковых цен нескольких брокеров, чтобы выделить того, у кого происходит подтормаживание. Это можно сделать с помощью следующих приблуд пишущих тиковую историю и анализирующих их. И, второе, потребуются копировщики сделок. Их также можно найти в свободном доступе, например качайте этих. Третий инструмент - это торговый робот, который ставится на ваши торговые терминалы, и он то, как раз торгует. Пример такого робота приводить не буду, найдете сами, как вариант по запросам - "торговля на задержке тиков". Обычно таких роботов не рекламируют, но найти можно. Если не найдете, а желание скальпировать останется, то закажите робота. Робота напишут по вашим алгоритмам на заказ на том же сайте MQL . Это может стоить и 10 баксов и 300, зависит от сложности придуманного вами алгоритма.

Сочетания этих инструментов и позволяет реализовать тактику скальпинга. Валютные пары для скальпинга лучше выбирать с узким спредом - потери на спреде от множества сделок будут меньше.

Предупреждаю, что скальпинг не приветствуется у маркет-мейкеров. Дело вот в чем: во первых он может перегружать торговые серверы гигантским потоком запросов.

Вторая причина довольна интересна - она этическая. Раннее, еще в начале двухтысячных, маркет-мейкеры завлекали на свои услуги рекламой "быстрое исполнение ваших ордеров", однако "мгновенное исполнение" привело к тому, что это поставило в неравенство участников финансовых рынков - тем, у кого интернет был лучше, сделки открывали быстрее, соответственно им доставались самые лучшие цены и объемы стакана, шанс получить прибыль у них был больше. Преимущество трейдеру создавалось, к примеру, еще из-за того, что жил он, к примеру, территориально там же, где был сервер брокера и скорость обмена данных у него была лучше, чем у тех, кто жил на удаленных или технически отсталых территориях. При модемном интернете задержки могли быть значительными. С этим "неравенством" начали бороться комитеты по этике.

Третья причина, и как мне представляется основная - маркетмейкеры зачастую, являются второй стороной сделки, и соответственно они на скальперах теряли деньги, значит с этим надо бороться. В результате, примерно в середине первых десяти лет начала двухтысячных, мгновенное исполнение исчезло, и даже наоборот, подтверждение цены, исполнение ордера, начало делаться с микро-задержкой минимум в пару тройку тиков или даже в одну секунду. Не справедливо? Может быть, но, однако, учитывайте, что это полностью в рамках этического кодекса профессионального участника финансового рынка. Сейчас мгновенное исполнение ордеров по заявленным в ордере ценам остается только у демо-счетов. Кстати, это одна из причин, почему результативность торговых роботов на демо-счетах сильно отличается от их же торговли на реальных счетах.

Пипсовка.

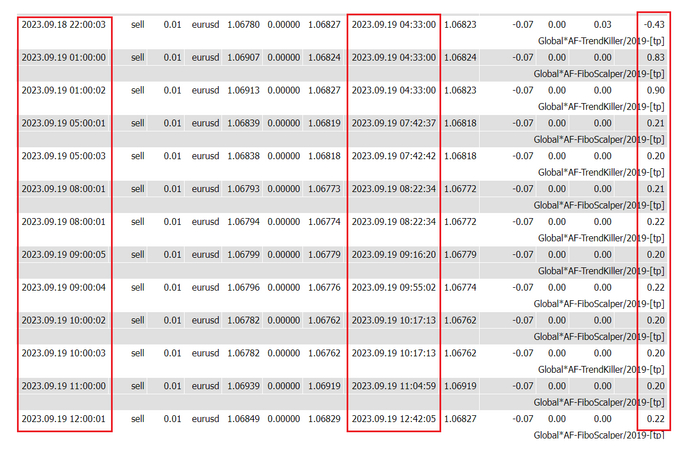

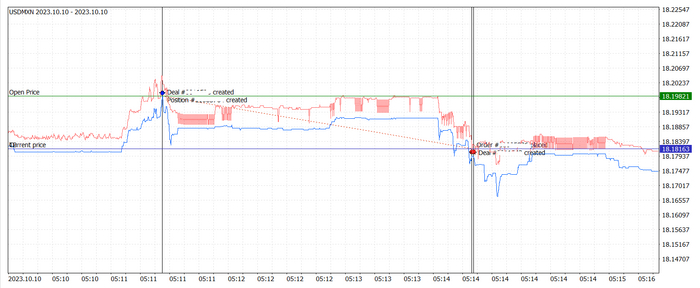

Скальпинг и пипсовку считают одной и той же тактикой, однако, лично я считаю, что это не так. Это разные тактики. При пипсовке ордер может удерживаться и несколько часов, если не повезет. В пипсовке, так же как и при скальпинге, довольствуются несколькими пунктами - прибыль в пунктах иногда не сильно превышающие размер спреда, даже если ордер пересидел убыток в сотню пунктов. Ниже часть торгового отчета такого "пипсовщика". Из комментария видно название робота, который пипсовал - AF Global SCALPER, погуглите по этому сочетанию, найдете:

Пример пипсовки. Сделки более 10 секунд, минимальная дистанция ТР от цены открытия. В конкретно этом примере, при торговом объеме 1 лот прибыль с каждой сделки составляла бы 20 долларов.

При пипсовке, как и при скальпинге, обычно торгуют роботы. Ниже пример результатов подобного робота-"пипсовщика":

Изменение баланса "пипсовщика".

Пипсовщиками обычно торгуют в ночное время и под утро, эдак часов до пяти СТЕ, это связано с тем, что валюты в ночное время не волатильные и цены часто бьются в достаточно небольшом коридоре.

В этот период возможно сделать следующее - выбираются кросс-валюты или экзотика, у них спред достаточно широкий, и второе условие к ним, ночная волатильность должна превышать спред но не сильно.

Далее на расширении спреда воткнуть отложенный ордер во внутрь спреда. При сужении спреда ордер исполняется по лучшим ценам, чем при простой торговли по рынку, это позволяет увеличить шанс получения прибыли.

Пример такой сделки:

Для пипсовки, сделаю предположение, подойдет вообще любой торговый робот, торгующий на отложеннх ордерах. Настраиваете его так, чтобы он ставил отложенные внутри спреда, ставите в нем уровни закрытия поближе к цене открытия на пол спреда-спред и задаёте торговый период с 23 до 5 утра, остаётся только подобрать сигналы для открытия сделки. Как вариант - сигналом открытия могут подавать индикаторы Moving Average или Alligator - это трендовые индикаторы, но при низкой волатильности их сигналы по традиционной трактовке запаздывают, потому, в принципе, могут подойти для скальпинга. Но это не точно, здесь вам придется включить фантазию для изобретения сигнала момента входа.

Для пипсовки также необходим архив тиковых цен, так как встроенные редакторы и тестировщики торговых роботов не подходят. У них генерация тиков происходит очень по "странному алгоритму. Постараюсь о нем рассказать в следующих публикациях.

Минус тактик HFT, скальпирования и пипсовки - это потери на спреде и комиссии. Один мой знакомый дилер хвастался торговыми оборотами - у них торговый робот компании, набивает комиссии на HFT в месяц суммарно свыше миллиона долларов. Представьте их обороты, количество ордеров!

Если захотите попробовать себя и свою удачу в какой-нибудь из тактик, то обращаю внимание на то, что для частных лиц РФ есть существенные трудности для открытия счета у зарубежных форекс-брокеров. Потому, рекомендую открывать форекс-счета у таких российских брокеров как Альфа-Форекс или Финам, БКС. Я сотрудничаю с Альфой. у них регистрация и In-Out денег проще. Для открытия счета в Альфа форекс, прошу, проходить по моей реферальной ссылке этого брокера. Вам мелочь, а мне приятно.

В следующем моем посте будут подробности о торговле на основе новостей (News Trading).

Предупреждение: Предлагаемые к заключению договоры или финансовые инструменты являются высокорискованными и могут привести к потере внесённых денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Успешных торгов.

В прошлый раз я проверял стратегию торговли криптовалютой по индикаторам RSI и MACD и выяснил, что она нерабочая. В этот раз я написал торгового бота, который собирает статистику изменения цен в определённые часы дня и в соответствии с ней покупает в начале часа и продает в конце часа. Когда я собрал эту статистику, то у каждой криптовалютной пары были явные часы, когда она растёт и явные часы, когда она падает. Сначала я собрал статистику на споте биржи gate.io, так как там высокая волатильность и удобная библиотека для использования API. Я собрал статистику на gate.io за 40 дней и выбрал 50 пар-часов со средним ростом цены выше 0.9% в час. После торговли в течение суток я в убытке на 1.5$ при объемах ордеров в 1.5$. Потом я собрал статистику за 80 дней и отобрал 15 пар-часов со средним ростом цены в 0.75% в час и после торгов мне суток всё равно оказался в минусе. Почему-то около 80% сделок идёт в минус, хотя по статистике должны быть плюсы.

Тогда я решил торговать на фьючерсном рынке на бирже bybit. Преимущество фьючерсов в том, что можно легко торговать и в шорт, и в лонг, и в случае, если опять будут минусы, то можно просто изменить направление торговли на противоположное и выйти в плюс. Сначала я собрал статистику за 40 дней и в соответствии с ней торговал, в итоге я в небольшом минусе. Потом собрал статистику за 10 дней и опять в минусе, хотя иногда были и периоды роста баланса.

Тогда я решил промоделировать, что будет, если бы по собранной статистике за 5 или 40 дней я бы торговал в дни, предшествующие статистике. В итоге я получил график, который показал, что в дни, на которые приходилась статистика я был в стабильном довольно большим плюсе, а в дни предшествующие статистике или в последующие дни был околонулевой результат: небольшие плюсы и минусы без какой либо закономерности. С этого надо было начинать разработку бота.

Таким образом, я могу с уверенностью сказать, что такой закономерности на рынках не существует: если в течение некоторого часа цена чаще всего росла или падала, то это не значит, что она будет расти/падать в это же время в будущем.

Я уже так натренировался писать ботов и их бэктестинг, что хочу проверить какую-нибудь другую стратегию. В следующий раз я хочу написать собственного бота, работающего по стратегии DCA (усреднение долларовой стоимости) и бэктестинг такого бота. Это проверенная рабочая стратегия, на которой я уже зарабатывал (я использовал бота 3commas и бэктестинг на tradingview), но довольно рискованная, в отличие от моих предыдущих неработающих стратегий.

История торговли по 40 дневной статистике

История торговли по 5 дневной статистике

Как я пришел в алготрейдинг. Часть1.

Предисловие: Всем любителям покритиковать, покажите для начала заверенную брокером доходность больше моей за год. Моя доходность подтвержденная брокером Финам 93% годовых. Проверить можно здесь Trend Forever. Остальным предлагаю проследовать по ссылке Бред величия (полная версия) Маниакальный синдром. Шизофрения © Manic syndrome

Так как в дальнейшем планирую выложить статьи о программах и инструментах используемых для создания, тестирование стратегий и автоматической торговли на бирже, отвлекаться на неконструктивную критику не планирую.

Часть 2. Управление капиталом

Расписание дня Алексея было довольно беззаботным и свободным от суеты городской жизни. Он обычно вставал не раньше 10-11 утра, затем отправлялся в казино «Шангри Ла» на Пушкинской площади. Благодаря тому, что Алексей был постоянным клиентом и имел платиновую карту, ему не приходилось платить 100 долларов за вход. После завтрака, который был за счет казино, он направлялся к рулеткам, где делал пробные ставки на оставшихся фишках от прошлого визита.

Его тактика была проста: если первые ставки приносили успех, то он менял 100 долларов и продолжал игру по своей системе до конца. Если же неудача настигала его с самого начала, он уходил, чтобы погулять в городе и возвращался уже позднее, чтобы поужинать и продолжить зарабатывать в казино.

Благодаря такой стратегии, он получал до 30 тысяч рублей в месяц и, учитывая, что он питался за счет заведения, он мог похвастаться неплохим доходом. Сравнительно с моими 12 тысячами рублей заработка на строительной площадке в качестве энергетика, Алексей весьма уважаемый клиент казино, выглядел очень благополучно.

В этот раз мы пошли отметить его день рождения в казино «Golden Palace». Его система ставок была довольно простой: он делал минимальную ставку в 5 долларов только на четное или нечетное число, а также на дюжину, но никогда не на конкретное число. В случае удачи выигрыш был 1:1 или 2:1 в случае дюжины. Благодаря его управлению капиталом, он имел преимущество перед казино.

Алексей выкладывал свои первоначальные фишки слева от себя, и играл только ими.

Он делал ставки ровно до того момента, пока с левой стороны у него лежали фишки. Фишки, которые он выигрывал, он убирал в лоток с правой стороны и никогда не брал из него для того, чтобы сделать ставку.

Не важно, что происходило на игровом столе, если у него заканчивались фишки слева, он вставал и уходил в бар, где отмечал удачу или проигрыш, и на этом завершал свою работу на сегодня. Таким образом, он мог контролировать свой капитал и уберечь его от разорения.

В этот вечер ему начало везти с самого начала, и довольно быстро все фишки слева закончились. Но он не менял свою систему и не продолжал играть на выигранные фишки, как это делают многие игроки. Не понимая его намерений уйти из-за стола и прекратить игру, я предложил ему продолжить на выигранные фишки. Но он был настолько уверен в своей системе, что отказался от этой идеи. Его система не предусматривала торговлю фишками с правого лотка, и он никогда не отыгрывался.

Тот вечер у нас закончился на позитивной ноте. Отметив его день рождение и удачную игру в рулетку в баре казино, мы закончили просмотром концерта Влада Сташевского, который выступал в тот день в казино и опять-таки бесплатно.

Этот опыт в казино, подтолкнул меня заняться вопросом теории управления капиталом и разработкой своей МТС и так как я получал второе высшее образование по экономике, это стало моей дипломной работой.

В то время, когда я получал второе высшее образование по экономике, я предложил тему для дипломной работы, которая не входила в общий перечень — «Управление капиталом на российском фондовом рынке». Несмотря на то, что никто из членов дипломной комиссии не понимал сути моей работы, я получил отличную оценку благодаря множеству графиков, таблиц и расчетов.

Моей настольной книгой на тот момент была «Долгосрочные секреты краткосрочной торговли» Ларри Вильямса. Я сначала скачал эту книгу с торрента, но позже понял, что она стоит уплаченных денег, и купил бумажную версию в магазине. Все основные идеи для моей дипломной работы я черпал из этой книги.

Для расчета размера капитала и количества покупаемых акций были выбраны следующие методы:

Торговля на весь депозит

Торговля фиксированным объемом в процентах от депозита

Применение формулы процента Келли из книги Ларри Вильямса

Применение формулы Ларри Вильямса из той же книги

Оптимальный F Ральфа Винса из книги «Математика управления капиталом»

Наверняка большинство «старичков» помнят форум forex.kbpauk.ru. Это был сайт, на котором можно было найти любую информацию по трейдингу, торговые программы, разбор стратегий, обучающие материалы, книги и помощь от участников форума если возникали вопросы.

Первый вопрос, который возник передо мной при разработке стратегии, заключался в выборе программы для тестирования стратегии на исторических данных. Мне было важно выбрать такую программу, которая позволила бы мне написать и оптимизировать стратегию, а также вывести данные в Excel для дальнейшей обработки. В то время я работал с программой Metastock 7.0, которая была удобна для построения несложных стратегий и индикаторов.

Однако после знакомства с программой Wealth-Lab 3.0 я решил работать и писать стратегии только в ней. Наверняка большинство «старичков» помнят форум forex.kbpauk.ru. На форуме можно было найти любую информацию по трейдингу, торговым программам, разбору стратегий, обучающим материалам, книгам и помощи от участников форума, если возникали вопросы.

Скачав с этого сайта Wealth-Lab 3.0 и руководство к ней на русском языке, а также с помощью участников форума, я довольно быстро освоил встроенный язык программирования Wealth-Lab и перенес свои стратегии из Metastock в Wealth-Lab.

На тот момент моей основной торговой системой, на которой я зарабатывал, была система, основанная на индикаторе тренда NRTR Константина Копыркина. Однако запрограммировать данную стратегию в Wealth-Lab мне пока не удалось, и я продолжал торговать, совершая сделки вручную в связке терминала Quik и Metastock (в котором мне удалось наладить реальный тайм из Quik).

В итоге мне пришлось разработать новую стратегию, за основу которой я взял другой индикатор с сайта Константина Копыркина. Написав в Wealth-Lab простенькую стратегию, которая неожиданно оказалась изначально прибыльной, я прогнал ее на часовых данных РАО ЕЭС.

Получилось порядка 600 сделок за 3 года (точных цифр уже не помню, а сам файл дипломной работы был, к сожалению, утерян, когда накрылся мой первый комп). Весь процесс от написания стратегии и скачиванием исторических данных до вывода сделок в Excel занял не более двух дней.

А дальше начались танцы с бубнами, а если точней, то пришлось просматривать все сделки на графике, чтобы определить уровень стопа, отметить сделки, которые вышли по стопу, а которые были закрыты по сигналам стратегии. Уровень стопа был необходим для расчёта размера депозита при входе в сделку для той же формулы Ларри Вильямса. Для меня до сих пор остается загадкой зачем, вместо того чтобы для расчета необходимых мне данных воспользоваться формулами в Excel, а решил изучить VBA и написать макросы для расчета и усложнил себе жизнь и значительно увеличил время для написания дипломной работы.

P.S. На своем телеграмм канале QuantBot, на ежедневной основе, совершенно бесплатно выкладываю уровни покупки и продажи акций на Мосбирже моей стратегии "Для друзей". С апреля по июль 2023г. доходность по ней составила 18% за четыре месяца.

В последнее время на волне безудержного роста акций Московской бирже, все чаще появляются различные гуру от алготрейдинга, активно зазывающего подписаться на его стратегии по автоследованию в Тинькофф или других аналогичных сервисах.

У меня у самого есть несколько стратегий на сервисе Финама - Comon например Trend Forever c доходностью 93%, но все они закрыты для подписки, потому что считаю, что автоследование это очередной развод кроликов по моему мнению (и не только моему).

В итоге после одного из таких диспутов решил написать ряд статей о том как пришел в алготорговлю, какими инструментами пользуюсь для создания стратегий, как подбираю финансовые инструменты и какими параметрами пользуюсь для оценки созданных стратегий для запуска в торговлю.

ЧАСТЬ1. КАЗИНО

Торговля на финансовых рынках может быть одной из самых выгодных инвестиционных стратегий. Многие люди заинтересованы в торговле на рынке акций, рассчитывают получать дополнительный доход и верх мечтаний — выйти на пенсию в 35 лет и жить только на доход от трейдинга и инвестиций, но не все могут стать успешными трейдерами.

Я был одним из тех, кто начал торговать на рынке акций еще в далеком 2002 году. И в начале все было хорошо, акции росли как на дрожжах и лучшей стратегией было покупать на просадках и те акции, которые выросли меньше других и никогда не продавать. Я был уверен, что могу зарабатывать деньги на этом, но я ошибался. Первый же кризис, связанный с делом Юкоса обнулил мой счёт.

При этом я уже уволился с работы и деньги с торговли на рынке были моим единственным заработком. Решив, что это была просто случайность и больше этого не повторится, я еще больше погрузился в тему трейдинга.

Я потратил много времени на изучение финансовых инструментов, анализировал графики и новости, и тратил много времени на принятие решений о покупке и продаже акций, посетил массу платных и бесплатных курсов. Я был уверен, что теперь то точно могу зарабатывать деньги на этом, но я ошибался вновь.

После месяцев торговли я понял, что это не так просто. Рынок акций изменился, он стал непредсказуемым, и даже когда ты думаешь, что ты прав, ты можешь ошибаться. Я опять терял деньги, и это заставило меня задуматься о своей стратегии, которая давала бы мне четкие правила покупки и продажи акций.

Один из самых важных уроков и правил торговли, как ни странно мне показал, сам того не зная, мой друг, который пригласил меня в казино Golden palace в Москве. Он уже несколько лет жил только на доходы от казино и решил на свое день рождение пригласить меня в казино и отметить его там. Тогда я первый раз увидел, что такое МТС (механическая торговая система) и Money Management или искусство управления деньгами – то, с помощью чего он стабильно обыгрывал казино.

Если театр начинается с вешалки, то казино начиналось с обмена ваших 100 долларов на фишки, которые вы не могли обменять обратно на деньги, а только использовать делая ставки. Это был минимальный, гарантированный доход казино за который вы могли наслаждаться всем, что предлагало вам казино с целью завлечь вас как можно дольше и вытянуть из вас денюшек как можно больше. А завлекать оно умело. Алексей, как звали моего друга, заплатив 200 долларов (за меня в том числе) и получив фишки, зайдя в казино, сразу направился к столу рулетки проигнорировав «одноруких бандитов», девушек предлагающих бесплатное пиво и сигареты и со словами «Давай сделаем пробную ставку, посмотрим как сейчас удача, на моей стороне или нет» собрался сделать ставку одной пятидолларовой фишкой. Учитывая, что в у него с ЛЕВОЙ стороны лежали 40 таких фишек, столь низкая ставка вызвало у меня недоумение. Только потом, выйдя из казино с очередной порцией денег отжатых у казино, он объяснил, что столь низкие ставки и расположение фишек с левой стороны, выданных при входе, было одним из элементов его системы.

Продолжение следует....

P.S. На своем телеграмм канале QuantBot, на ежедневной основе, совершенно бесплатно выкладываю уровни покупки и продажи акций на Мосбирже моей стратегии "Для друзей". С апреля по июль 2023г. доходность по ней составила 18% за четыре месяца.

Я написал торгового бота, который по индикаторам RSI или MACD покупает криптовалюту, а затем продает на спотовом рынке на бирже Binance. Кроме самого бота я написал программу, которая по историческим данным цен, вычисляет оптимальные параметры индикаторов, проценты тэйк профита и стоп лосса для каждой валютной пары (всего около 800 пар). То есть сначала я вычислил, какими парами и с какими параметрами выгоднее всего торговать, потом настроил бота на эти пары и параметры. Кроме того, я написал аналогичную стратегию для Trading View, которая вычисляла прибыль при торговле по данной стратегии. Одним словом, я сделал программу и стратегию для бэктестинга.

Не смотря на то, что бэктесты показывали довольно значительную прибыль, на реальной торговле результаты оказались околонулевыми: в некоторые дни был небольшой плюс, в некоторые-небольшой минус. В целом минусы были даже больше, чем плюсы. И это при том, что я выбрал оптимальные пары и параметры торговли. Кроме того, результаты бэктестов день на день не приходились: у одной и той же пары один день мог быть в сильном плюсе, а другой день в минусе. В итоге я отказался от торговли своим ботом, на создание которого я потратил довольно много времени. Так что теперь я с уверенностью могу сказать, что такие популярные индикаторы, как RSI и MACD, имеют нулевую прогностическую ценность. И весь этот технический анализ тоже. Так что смело шлите тех, кто собирается вас учить техническому анализу. Несомненным плюсом этой стратегии, является низкий риск, так как в отличии от стратегии DCA ботов, он не может уйти в сильный минус.

Сам бот написан на языке C# с использованием библиотеки Binance.Net. Запускал его на Windows VPS. Исходный код и исполняемые файлы можно найти здесь https://github.com/Lexans/SimpleTradeBot

Код можете использовать как пример для создания собственных ботов на C#. Лично я не находил в открытом доступе примеров использования библиотеки Binance.Net для создания торговых ботов.

Если вы знаете рабочие стратегии для торгового бота, предложите их в комментариях.

В данной статье хочу поделиться своим опытом продвижения, как сейчас это модно говорить, - финансовой свободе. Как и большинство людей я не родился в богатой семье и всю свою жизнь учился и работал. Окончил военный институт и успел послужить родине на этом поприще. Но шли годы и я ощущение что я делаю что-то не то меня не покидало. Видя как мир меняется, весь бизнес переходит в цифровой мир и идет активная цифровизация всего и вся вокруг, люди которых я знаю зарабатывают совершенно другие деньги по сравнению со мной. Я стал задумываться о том что я хочу и главное могу. Это было одним из самых тяжелых раздумий😁😁, так как человек находящийся в структуре, а тем более силовой с годами к сожалению тупеет и если продолжает дальше себя окружать такими же людьми и вести примерно такой же образ жизни, то к пенсии он становиться бесполезным, не способным найти себя после пенсии. Поэтому мы видим что они отлично себя зарекомендовали охранниками в продуктовых магазинах и т.п профессиях где не требуется активная работа мозга. Меня такой расклад не устроил и я решил сто пока есть мозги и желание развиваться для достойного продолжения жизни я должен просто быть в волне современного мира. Продолжение в следующем посте!!!