Эволюция банковской системы кредитования

Показать полностью

4

ФАС оштрафовала Почта Банк на 500 тыс. руб. за нарушение закона о рекламе.

В службу обратился гражданин, который пожаловался на рекламу предложения банка «Гарантированная ставка» при выдаче кредита. Реклама была размещена на роллерном дисплее в Москве. Федеральная антимонопольная служба (ФАС) установила, что банк крупным шрифтом рекламировал привлекательную процентную ставку по кредиту — от 4% — при услуге «Гарантированная ставка». Эта информация была размещена на роллерном дисплее в Москве. Однако условия, которые влияют на стоимость кредита и возможность участия в акции, были указаны мелким шрифтом в сноске. Потребители не могли полностью ознакомиться с этими условиями, так как мелкий шрифт было трудно прочитать, а времени было мало. В результате банк ввёл потребителей в заблуждение, предоставив неполную информацию.

Согласитесь, 4% годовых — это привлекательная процентная ставка. ОДНАКО!

Если вы ВНИМАТЕЛЬНО прочитаете мелкий шрифт или найдёте подробные условия кредита на сайте банка (что иногда может быть непросто), вы обнаружите, что процентная ставка значительно выше. Вы можете взять кредит на определенную сумму и на определенный срок. За подключение услуги «Гарантированная ставка» нужно будет заплатить 11% от суммы кредита. Затем вам нужно будет своевременно погашать кредит и внести не менее 12 платежей. В итоге вы заплатите 17,9% годовых.

Банк вернет вам разницу в процентах между 17,9% и 4% годовых, только если вы выполните все условия: возьмете кредит, подключите услугу «Гарантированная ставка», будете исправно погашать кредит и внесете не менее 12 платежей.

Нужно всегда проверять информацию, которую рекламируют банки. Особенно если эту информацию вы узнали из ярких реклам и билбордов. Ведь очень легко попасться на уловки маркетологов банка. Обязательно ВНИМАТЕЛЬНО читайте все условия и изучите дополнительные продукты, которые предлагает банк вместе с кредитом. Ведь за счет этих дополнительных продуктов сумма кредита может значительно вырасти.

По закону, после оформления кредита вы имеете право отказаться от всех дополнительных продуктов по типу страховки и других, что включают банки в течение 14 дней ч. 2.5. ст. 7 и ч. 11 ст. 11 Закона № 353-ФЗ.

Нельзя брать кредит без согласия супруга: закон направили на подпись Токаеву

Мажилис согласился с предложениями сената по закону о кредитовании и защиты прав заёмщиков. Документ направили на подпись президенту.

Он предусматривает:

Запрет на предоставление кредитов гражданам при наличии у них просрочки по кредитам свыше 90 дней.

Запрет на предоставление займа без согласия супруга/супруги при выдаче кредита предварительно на сумму свыше 1000 МРП (3,7 млн тенге).

По непогашенным потребительским кредитам запрещается начисление вознаграждения после 90 дней просрочки.На период прохождения срочной воинской службы заёмщику предоставляется отсрочка платежей по кредитам.

Вносится понятие "потребительский кредит", размер которого будет определять нормативный правовой акт уполномоченного органа.

По онлайн-микрокредитам сроком до 45 дней и с суммой до 50 МРП (184 600 тенге в 2024 году) планируют отменить особые условия предоставления, но установить для них предельный размер годовой эффективной ставки вознаграждения.

До 1 мая 2026 года введут мораторий на уступку займов коллекторам для того, чтобы банки и микрофинансовые организации самостоятельно провели качественную работу по урегулированию задолженности граждан.

Банкам и микрофинансовым организациям запрещается предоставлять электронный заём без проведения биометрической идентификации клиента.

Также во избежание интернет-мошенничества предусматривается услуга "стоп-кредит" – добровольное ограничение на получение кредита физическим лицам.

ПОДРОБНЕЕ в материале Информбюро.

Пройдя этот тест, вы узнаете, сколько нужно сосисок, чтобы спуститься по ним на дно Марианской впадины. А еще сколько их можно съесть, пока длится самый долгий в мире поцелуй. Не пропустите!

Не понимаю вот такие предложения от банков:

Это же оно или нет?

Не так давно решил прикупить себе новенький телевизор и разумеется хотелось немножечко сэкономить, благо есть такая замечательная возможность как "беспроцентная рассрочка с досрочным погашение". И вот какие подводные камни могут быть? Как заверяют специалисты в магазине - никаких, ну разве что потратишь немного времени на оформление. Короче: сказано - сделано, оплачено, закрыто и забыто. И вот я уже счастливый обладатель [не реклама] телевизора с небольшой но скидной.

Прошло 2 безоблачных месяца и третьего дня меня крайне неприятно начали радовать тупорылые звонки от робота, которые я по началу привычным отточенным ловким движением кидал в ЧС. Однако звоночки не прекращались и превозмогая ненависть к роботизированным сервисам было принято решение таки узнать, чего от меня хотят: и, как говориться, зрада пришла откуда не ждали - ну а соответственно моей радости не было предела, когда внезапно оказалось что по моей закрытой и полностью погашенной рассрочке (читай кредиту) появилась задолженность. И не на 10-20 рублей, а на 1007,71 рублей. Просто так, без всяких причин и объявления войны.

На момент закрытия кредита, чуя неприятный запашок от банка, выписку таки на такой случай попросил скинуть себе на почту. Ну мало ли. М как показала практика - не напрасно. Ерундовый вопрос, тем более мы готовы. Обращаемся в поддержку банка, предоставляем необходимую информацию, получаем закрытие счета и вроде можно успокоиться...

И вот внутренний душнила начинает грызть меня изнутри и хочется все таки разобраться: в чем собственно говоря проблема? Кто виноват и что делать чтобы такового не повторилось ибо ответная формулировка, что с меня сняли задолженность в рамках "лояльности к клиенту" заставляет себя чувствовать если не лохом, то как минимум так, что тебя хотели просто хотели кинуть, но "не повезло не фартануло." Да и звонки надо сказать откровенно бесили.

Пишем снова в поддержку, для прояснения ситуации с полученным ответом. Задолженности нет, но вроде и есть. Вернее для клиента на дату закрытия нет, но банк почему то считает по другому. А вот почему он считает по другому ответа я пока, увы, добиться так и не смог. Дальше будет ещё больше букаф переписки с поддержкой. Осознанного крайне мало.

Сказать что это косяк со стороны банка они не могут, как и просто ответить прямо на вопросы. Специалисты блин б.

Ну что ж, теперь надо будет посмотреть какой на этот раз они сочинят ответ. Откуда взялись проценты за задолженность? Кто звонил, если у них номера не числятся? Может ли это повториться опять? Какой механизм образования процентов и как я должен предугадать их появление, чтобы не было просрочек? Что было бы, если бы я не взял выписку?

А так в халву/совком банк ни ногой. Это не антиреклама, просто личный негативный опыт.

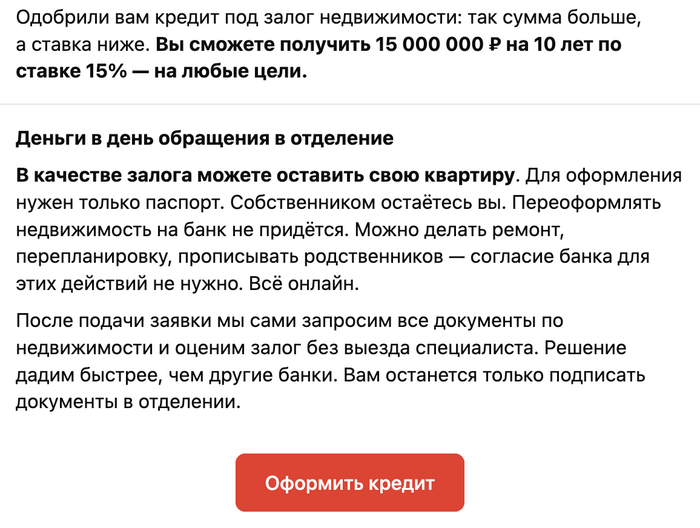

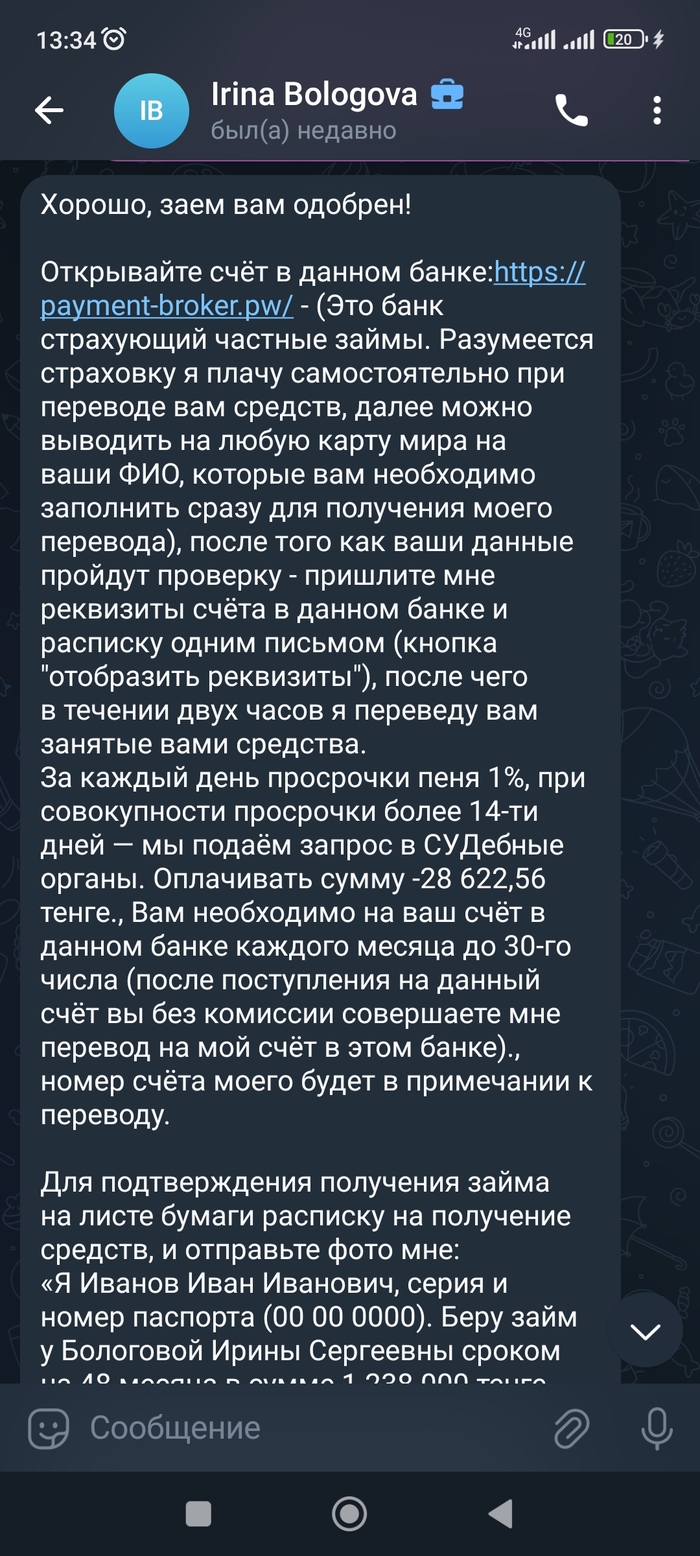

Добрый день Пикабу, можете подсказать, это схема мошенничества? За ранее спасибо за помощь и информацию которую знаете.

Несколько раз проверяю информацию, не могу найти в чем же блять подвох

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI скатывается в пропасть, опустившись ниже 110 пунктов, в моменте, кажется, что снижение не "прекратится". Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, они выбрали выжидательную позицию, требуя премию к выпускам. На вторичном рынке такая же ситуация (распродажа на всей кривой), и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п. Зампред ЦБ Алексей Заботкин подтвердил данные намерения на июньском заседании.

🔔 По последним данным Росстата, за период с 14 по 20 мая ИПЦ вырос на 0,11% (прошлые недели — 0,17%, 0,09%), с начала мая 0,38%, с начала года — 2,85% (годовая — 8,03%). Уже не секрет, что прошлогодние темпы значительно превышены, тогда за период с 16 по 22 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,13%, с начала года — 2,19%. Из-за этого годовая инфляция превысила 8%, данная цифра почти в 2 раза выше цели регулятора (4,3-4,8%) и вывод здесь один, что ДКП недостаточна жёсткая.

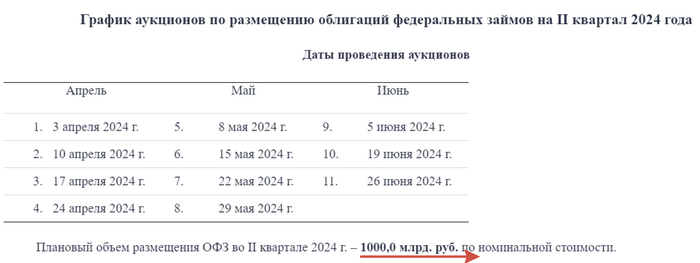

🔔 Минфин хочет занять в 2024 г. 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ, в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

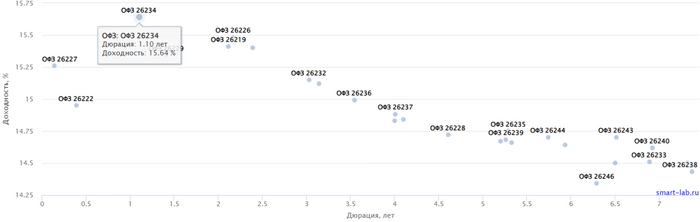

✔️ Доходность большинства выпусков перешагнула 14,7% (ОФЗ 26238 торгуется по 55,9% от номинала с рекордной 14,42% доходностью, кто покупал по 100%, то имеют сейчас -44% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в II декаде мая она составила 14,952% (без изменений, годичные ОФЗ дают доходность выше 15%).

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26246 (погашение в 2036)

Спрос был малым — 34,4₽ млрд, выручка составила 10₽ млрд (средневзвешенная цена —89,5%, доходность — 14,3%). Таким образом, Минфин заработал за этот аукцион 10₽ млрд (прошлый аукцион не состоялся, не помог даже новый выпуск). Согласно плану Минфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~418,3₽ млрд, план будет не выполнен, если не давать премию к выпуску (в запасе 4 недели).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г., анонсировав новые выпуски ОФЗ и отдав предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. При этом необходимо понимать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности (стоит не торопиться набирать длину).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Меня зовут Ася, мне 22, я живу в Москве. Я закончила журфак МГУ и год работаю SMM-щицей в небольшой фирме. Моя зарплата - 65 тысяч рублей. Официальная, белая зарплата. Мой муж - программист, его заработок варьируется от 300 до 450 тысяч в месяц. У нас есть ипотека на 3 года, кот и планы на детей. Точнее - были планы на детей.

По тихой грусти залезла в калькулятор декретных выплат. За 7, 8 и 9 месяц беременности суммарно я получу невероятную выплату в 40 000 рублей. Это по 13 000 ежемесячно. За первые 1,5 года ребенка - ежемесячно по 16 000 рублей. Я выпала в осадок и решила больше никогда не заниматься сексом, чтобы ни в коем случае не наткнуться случайно на этот клондайк.

Будет нечестно заявлять, что у нас нет денег - они есть. Нам хватает и на платную медицину, и на путешествия, и машину, и на выплату по ипотеке, и на качественное питание. Декрет мы прекрасно потянем и без этого аттракциона невиданной щедрости. Дело не в деньгах. И я трезво смотрю на вещи - у меня совсем небольшой стаж, не самая большая зарплата и платить за то, что я получила диплом, мне, в сущности, никто не обязан. Так что 16 000 - ну и на том спасибо...

Вопрос в другом. Я отчетливо вижу противоречие между "Рожайте, рожайте много и часто, рожайте по трое и все" и этими выплатами в гордые 13 тыщ. Потому что они по сути исключают из этих "всех" - матерей одиночек, студенческие пары, людей творческих профессий, людей с маленьким официальным доходом или маленьким официальным стажем. И остается далеко не большинство - немногие совершенно финансово состоятельные, образованные, здоровые, молодые, не нуждающиеся в финансовой помощи государства или уже наработавшие на хорошие выплаты. И ко всему этому еще один этап отбора - эти люди должны ХОТЕТЬ детей. И этот этап тоже сужает круг будущих родителей.

При этом информационная работа и пропаганда ведется массово и на широкую аудиторию - чуть ли не со старшей школы, а уж в университетах и подавно. Говорить о гинекологах, которые напрямую заинтересованы в том, чтобы вы родили, я даже не буду. Со всех экранов на нас льются уговоры, увещевания и угрозы с одной единственной целью - повышения демографии.

Представим себе условную Анну с моим опытом работы и зп - и соответственно с моими же выплатами. У нее нет мужа, нет помощи от родителей, но она хочет ребенка и она беременна. Какие у нее варианты принести в мир новую жизнь? Вот у нее 16 000 в месяц. Если жилье не свое и приходится снимать, то все, это нереально в принципе, забываем. Жилье свое? Ну ок, 6 000 - коммуналка, на 10 000 - ни в чем себе не отказывайте! Если ребенок на смеси - лучше сдайте в детдом сразу, иначе жить будете на дошираке. 1 доширак в неделю. Остальные 9 800 - на смесь, памперсы, воду. Лекарства? Какие лекарства? Не приведи Бог осложнения после родов у мамы или малыша? Welcome в квест "добейся бесплатных препаратов".

И не надо говорить, мол, ну поработай подольше, выплата увеличится. Вместе с выплатой увеличится и возраст. А нам ведь надо рожаааать пока молодые! И про мат капитал тоже говорить не надо - эта сумма помогла бы, если бы ее можно было тратить на питание, одежду, развивашки. Но ведь нет - жилье (если есть ипотека, например) или образование, вопрос о котором встанет только лет через 18-20. Актуально и универсально, ничего не скажешь.

Еще раз - я не против концепции "государство не просило вас рожать - значит и платить не должно". Но оно ведь просит! Просит, требует, уговаривает, манипулирует, уламывает, убеждает. Рожайте пока вы молоды, рожайте больше, рожайте раньше. Учеба и карьера подождут! - А как без высокооплачиваемой работы выходить в декрет, я извиняюсь? На 16 000 рублей?! И тут два варианта - вы либо заявляете, что вам нужны новые люди, и платите за них тем, кто готов и хочет, либо не платите или платите копейки - но не имеете права требовать приплодов и возмущаться их отсутствию.

И вот сижу я - финансово обеспеченная, в крепком (дай Бог) браке, искренне хотящая детей, причем двоих или троих, без зависимостей, без девиантного поведения, с жильем. Но я сижу, а не иду рожать - потому что я хочу, чтобы мое потерянное карьерное время хотя бы хорошо оплачивалось, оплачивалось достойно. Или оплачивалась моя работа как матери, если государство нуждается в таком моем труде. И пока такие выплаты для молодых мам и пап - норма, пожалуй, я побуду чайлдфри.