Опять кинули

Кредиты созданы чтобы покупать уцененный товар по завышенной цене.

Кредиты созданы чтобы покупать уцененный товар по завышенной цене.

Лютая дичь! Я бы так не возбудился, если бы автор не писал про "мамкиных теоретиков", хотя сам не в силах осознать, что ему пытаются донести.

Гасите ипотеку так, как вам больше нравится, это личное дело каждого, но помните:

1. Если вы страхуете жизнь и здоровье, то в случае смерти кредит погасит страховая компания, а квартира останется наследникам.

Если вы погибнете, например, гоняя бухим за рулем, то страховая прааомерно в выплате откажет.

Застрахуйтесь, прочитайте условия договора страхования, сообщите вашим наследникам о наличии такого договора, настройте их на необходимость судиться, если страховая компания откажет, т.к. страховщики платить не любят, но суды чаще проигрывают.

И не надо будет переживать о неотвратимости и внезапности смерти или инвалидности.

2. Банку чаще выгодно, когда вы не платите досрочно. Но считать гипотетическую переплату через 15 - 25 лет глупо. Никто не знает, что будет через столько лет. Доживете ли вы? Сколько будет стоить ваша недвижимость? Сколько вы будете зарабатывать? Сколько будет стоить буханка хлеба через 25 лет? Не знает никто, кроме Жириновского и Ванги.

Зато у ипотеки есть огромный плюс - обязательный ежемесячный платеж не растет (конечно, если это не валютная ипотека или кредит с переменной ставкой).

Заплатили его и банк на месяц от вас отвалил, не заплатили - плохо.

3. В науке "Экономика" есть раздел о вмененных издержках. Что было бы, если вы будете производить не тумбочки, а сухарики? Что вы потеряете от того, что отказались от одного варианта развития событий в пользу другого?

Что будет, если лишние деньги, которые у вас появляются сейчас вы не отнесете в банк, а купите например доллары и положите их в сейф?

Любая досрочка означает, что эти деньги вы больше не увидите и не вернете назад. Фарш невозможно провернуть назад!

Как минимум, у вас будет подушка на случай форс-мажора, как максимум, вы можете успешно инвестировать эти деньги в условный МММ.

4. Аннуитетный платеж устроин таким образом, что досрочные погашения с сокращением срока кредита снижают переплату сильнее, чем досрочные погашения с сокращением размера ежемесячного платежа. Но, в первом случае ваш ежемесячный платеж не изменится, а во втором, чтоб существенно сократить ежемесячный платеж, нужно внести значительную сумму. Лень считать, но для понимания, при ипотеке в 3 млн. на 15 лет досрочка на 50К сократит ваш платеж на примерно пару-тройку сотен рублей. Спасет ли ват такая ежемесячная экономия? Вряд ли. А 50К уже не вернуть.

5. Я не помню периода, когда цены на жилье снижались. Мелкие корректировки были, но это не считается.

Когда интересовались моим мнением на этот счет, то я всегда говорил, что повлиять на значительное снижение стоимости жилья могут только война, или техногенная катастрофа. Люди понимали, что ждать снижения особо не стоит, всегда цена метра только росла.

А вот теперь привет Белгороду, Шебекино и Грайворону. Привет жителям затопленных регионов. Привет жителям регионов, где рядом стоят всякие АЭС. Стоило ли усилий отказывать себе в мелких радостях и гасить досрочно ипотеку?

6. Кредитное бремя, которое почему-то так гнетет наших граждан, полная чушь. Это банк должен переживать, вернете ли вы ему деньги и получится ли еще и на вас заработать.

Экономисты, которые помнять курс анализа хоз.деятельности предприятий помнят о коэффициентах соотношения собствннных и заемных средств в балансе фирмы.

Юр.лиц кредиты не парят абсолютно. Они оттягивают момент полного погашения максимально и постоянно рефинансируются, потому что знают, что деньги должны делать деньги и рисковать лучше заемными средствами, привлекать инвестиции.

А среднестатистический Вася не может почему-то спать имея кредит.

Есть еще что сказать по этому поводу, но все, устал.

Не понятна мне в принципе эта дроч на родственные связи.

Среднестатистический человек до выхода на пенсию проводит 5 дней в неделю на работе, и очень я сомневаюсь, что после работы или каждые выходные дни вы встречаетесь со своей родней и вместе проводите время.

Т.е мужик/женщина на работе с соседнего станка/рабочего места вам реально ближе во всех смыслах, чем ваша родня.

Вы как минимум, общаетесь с ними по рабочим вопросам, пересекаетесь в курилках, столовых, едете вместе на работу с работы и с большей долей вероятности встречаетесь даже в свободное от работы время по общим интересам.

Тот же среднестатистический человек, встречается со своей родней на свадьбах, похоронках и юбилеях раз в N лет, только потому что, кто-то сказал, что так принято.

И тут назревает вопрос, а что у вас общего с этими людьми? Да нихера на самом деле.

Придумываются байки о том, что одна кровь и всем надо держаться вместе и надо общаться и поддерживать связи и тп.

И вот, когда вам говорят, что НАДО, поймите одну простую вещь, что НАДО им, а не вам.

И цель всего этого НАДО - упростить себе жизнь за счет других родственников.

Я конечно не спорю, что есть хорошие большие семьи, где все дружат и общаются - как нам показывали в программе «пока все дома». Однако это история про то, только когда все реально живут в достатке, здоровы и довольный жизнью.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Ога, не гасите свои импотеки и долги, вы же бессмертные, математики куевы.

Обожаю умников, которые не дружат с математикой и головой, особенно за любовь давать ценные советы.

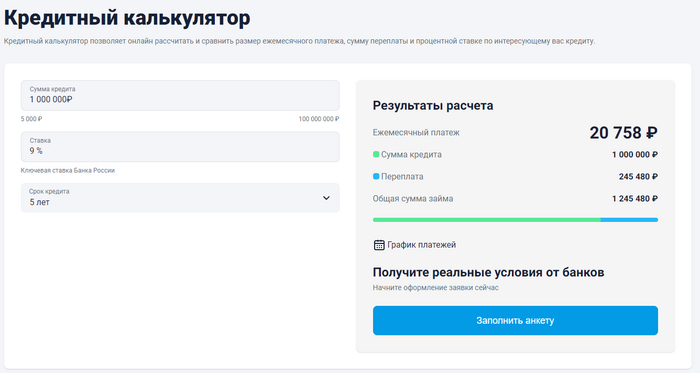

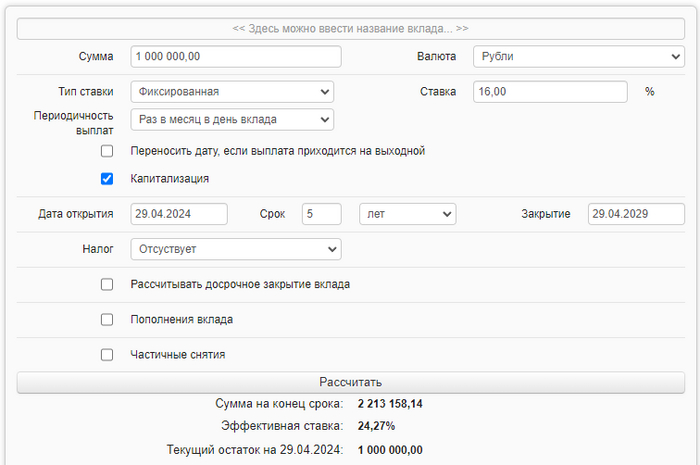

Допустим, есть ипотека на 1 млн рублей. И есть вклад на 1 млн рублей.

Теперь предположим, что у нас есть 1 млн рублей, чтобы сейчас закрыть ипотеку, но мы их кладем на депозит под 16% годовых на 5 лет с капитализацией процентов

То есть переплата, которую мы сэкономим будет равна 245 480 (проценты по остатку ипотеки), а проценты 1 213 158, 14 (то есть мы заработаем лишних 967 678,18)

А теперь варианты:

1) В середине ипотеки заболел сильно или умер: страховка покрывает часть или весь кредит + 1 млн остается в кармане с процентами

2) Случился еще какой-то непредвиденный звездец допустим через 3 года: снимаем деньги с депозита, гасим сильно уменьшившуюся ипотеку, себе оставляем остаток денег + проценты 600К накапавшие за 3 года.

3) Резкая девальвация - обесценится не только депозит - но и кредит

Единственный непокрытый риск - если произойдет конфискация вклада (грубо говоря государство отожмет эти деньги при серьезных форс-мажорах)

Итак, мы видим, что досрочное погашение ипотеки при наличии возможности положить на вклад под более высокий процент - очень глупое и финансово безграмотное решение, фактически вам предлагают занять 1 000 000 под 9%, а дать взаймы под 16% и иметь 7% чистой прибыли.

Чето много ответов на эту серию, надо и свою историю рассказать. Закрыл 25 летнюю ипотеку меньше чем за пол года. 5 с лишним миллионов. Надо было всего лишь получить некроз тазобедренных суставов и 2 группу инвалидности и страховая с горем пополам выплатила всю ипотеку и сверху 400к уже оплаченных на карту. Приятно. Но больновато.

Читал всю серию постов, молчал, а вот ваш пост что-то внутри зацепил. От начала и до конца согласен. Сразу приложу пруф:

Недавно погасил одну ипотеку, но останавливаться не планирую, ещё вторая есть.

И вот я вроде вполне здоровый бородатый мужик, почти 40, зарабатываю достаточно, есть дополнительные источники дохода. Но время какое-то пришло дурацкое - начинают по разным причинам уходить из жизни друзья и знакомые. И мозг своими задворками нашептывает - "братан, а ты ведь тоже не вечный, наверное?"

И в целом понятно - сдох и похуй уже. Но всё таки семья это самая главное. Дочь должна иметь землю под ногами. Жена должна суметь вытянуть любые невзгоды. Хотим и ждём ещё сына.

Организовал и оформил на жену небольшой бизнес, который спокойно покрывает основной платёж по второй ипотеке, не требуя каких-то чрезмерных усилий. Купил ей машину (на моей ездить боится до сих пор). Теперь буду делать всё, чтобы погасить вторую квартиру. И насрать на всех советчиков с теориями об инфляции. Моя душа спокойна только когда я уверен, что если завтра я поскользнусь и сломаю позвоночник в трёх местах, то семья не будет ночевать под мостом в коробке из-под холодильника.

Проживу долго - окей, значит у всех будет ещё больше плюшек. Не проживу - ну штошшш )) Базу обеспечил.

Всем благ и нехуй слушать мамкиных теоретиков, живите своими ценностями.

Гасители ипотеки досрочно, а можно вам вопрос? А вы не боитесь что где-то ближе к концу срока вашей ипотеки вас разобьет пиздецома, и надо будет 3-6 месяца поваляться в больничке? А по выздоровлению вас выставят из хаты?

А вы все бабло уже ввалили в погашение кредита (да еще небось с сокращением срока вместо сокращения платежа), вместо того чтобы отложить его на депозит и спокойно проплатить эти полгода?

Не страшно?

Да не в дефолте даже дело. У мня вот ипотеки нет, у меня жилье от "бабушки", но были кредиты большие. Много. И всегда старался гасить их вовремя.

Лет 15 назад у меня случайно обнаружили глаукому - болезнь, ведущую к необратимой слепоте и я потихоньку, но слепну. Когда захожу на консультацию в институт глазных болезней Гельмгольца, вижу десятки молодых людей с проблемами. Знаю божественной красоты молодую девушку, которая за считанные годы потеряла 60% зрения. И ничто и никто не помог - специфика организма и сильный прогресс болезни.

Когда у отца рак обнаружили, повез его в какой-то Московский институт по этой теме. Офигел, когда увидел кучу посетителей на ресепшен возраста до 40 лет с угрюмыми лицами.

Это пока ты здоровый, кажется, что не коснется. А коснуться может в любой момент. И тогда бабки на лечение моментально начнут исчезать, потребуется куча времени, моральных сил, что в итоге даст неспособность полноценно работать.

Лично я, совмещая работу, походы к врачам и несколько глазных операций устал так, будто мешки год таскал, хотя у меня совсем не фатальная ситуация.

Ога, не гасите свои импотеки и долги, вы же бессмертные, математики куевы.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.