ОСАГО КБМ 0.46 немного приятного

Сегодня получил поздравление от своего страхового агента, по поводу достижения минимально возможного КБМ. Это значит 10 лет безаварийной езды. Сказала что по ее статистике довольно редкое явление.

Сегодня получил поздравление от своего страхового агента, по поводу достижения минимально возможного КБМ. Это значит 10 лет безаварийной езды. Сказала что по ее статистике довольно редкое явление.

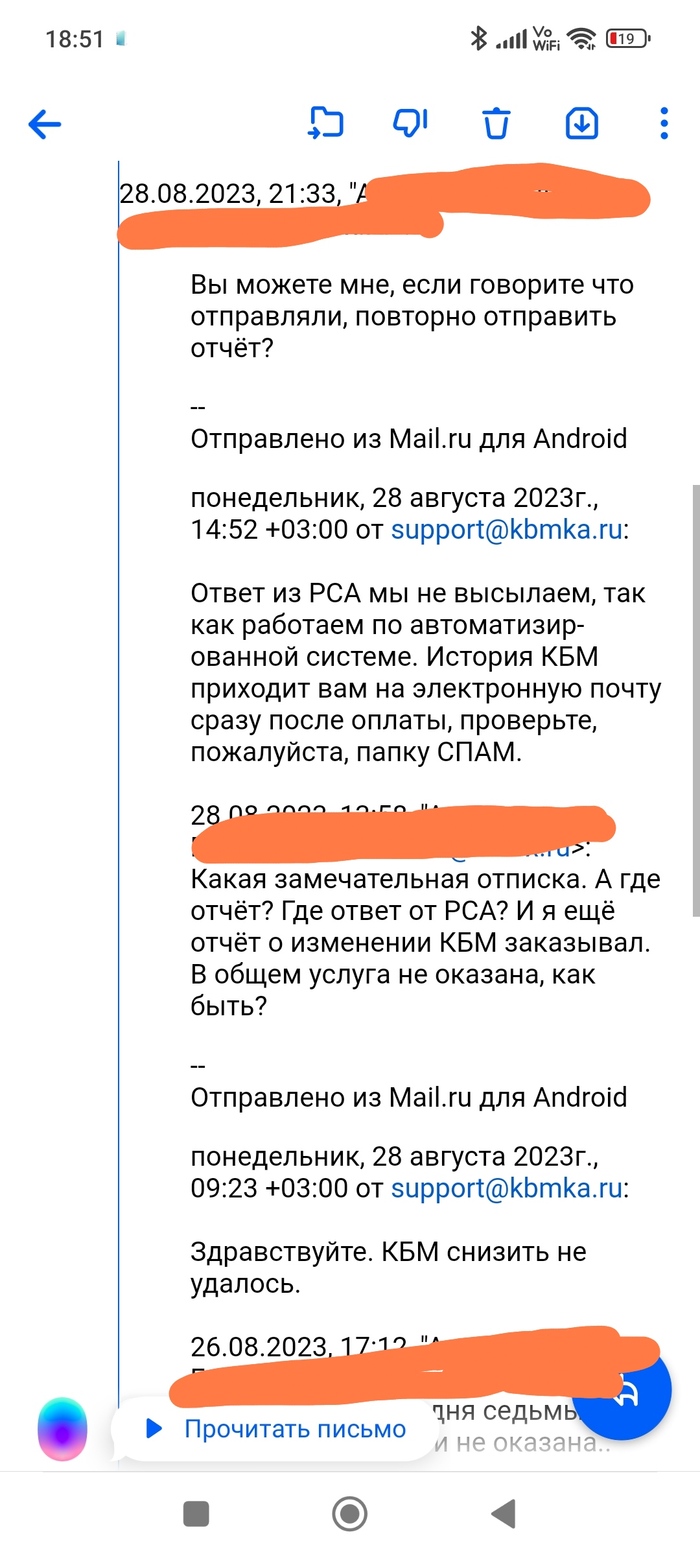

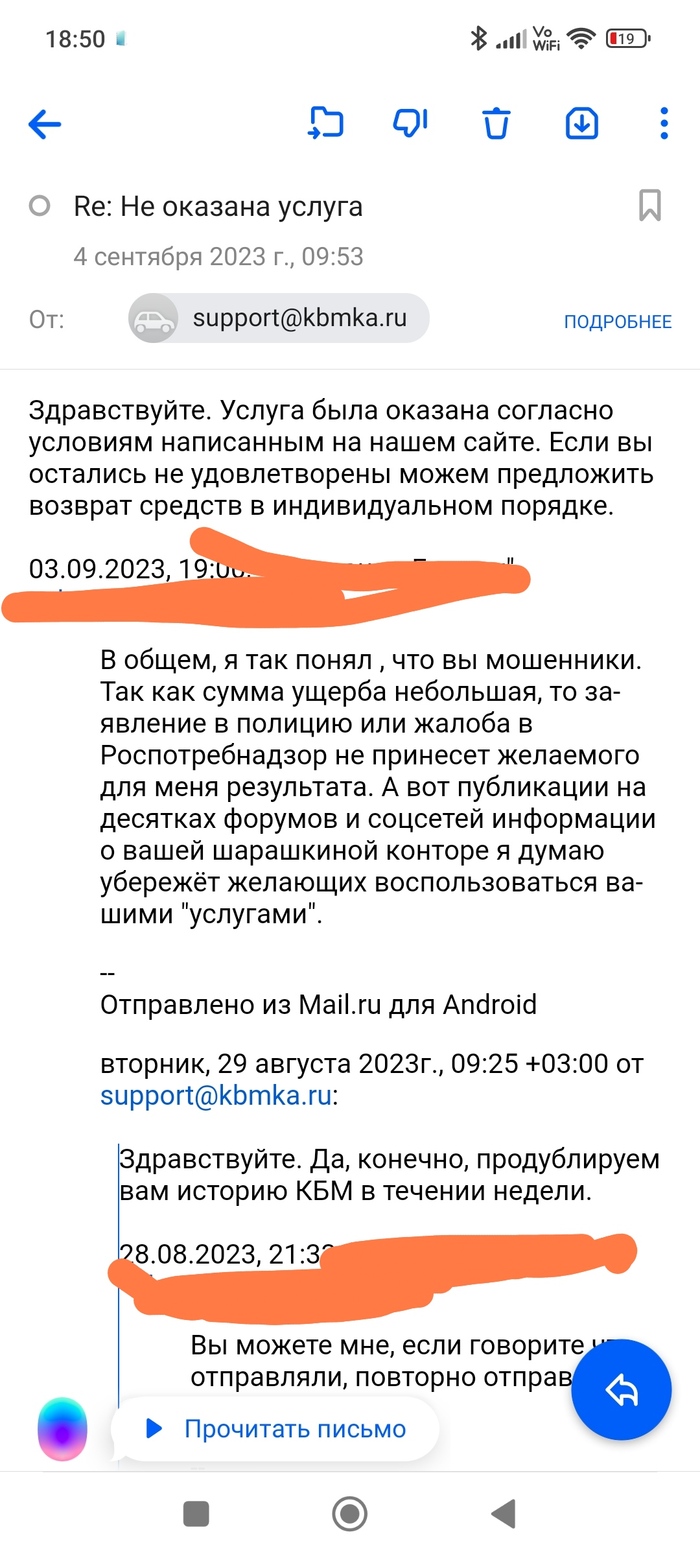

Подходило время для продления ОСАГО и я решил попробовать уменьшить свой КБМ, который после дтп взлете до небес. На просторах интернета наткнулся на сервис по восстановлению КБМ и предоставлении отчёта о его изменении за последние годы. Называется он https://kbmka.ru/. Оплатив 153 рубля за восстановление и 81 рубль за историю я принялся ждать

Пару дней подождав, решил написать в техподдержку и тут началось: подождите 7 дней,потом ещё и ещё, и в итоге так ничего мне не отправили. Наглая шарашкина контора, кому попадется, обходите стороной.

Скрины переписки прилагаю:

Вы можете проверить КБМ для расчета и оформления ОСАГО онлайн. КБМ учитывается при оформлении обязательного и добровольного страхования автомобиля.

Коэффициент бонус малус дает возможность получить скидку при подсчете страхового тарифа. Его значение зависит от длительности безаварийного стажа вождения. Информация по каждому водителю заносится в реестр Российского союза автостраховщиков. Информация в базе является общедоступной. Каждый гражданин имеет возможность проверить сведения о себе.

Если КБМ внесен в реестр некорректно, водитель теряет скидку на полис ОСАГО. Это может возникать по следующим причинам:

Замена прав. Данные нового документа необходимо сообщить страховщику, чтобы восстановить КБМ.

Внесение одного человека в несколько полисов ОСАГО.

Неправильное указание КБМ при оформлении предыдущего страхового полиса.

Намеренное завышение КБМ страховым агентом для получения большей выгоды.

Перерыв в страховании более одного года.

Проверка КБМ по базе РСА поможет вам определить реальную стоимость полиса и избежать переплаты.

Проверить КБМ водителя может любое физическое лицо. Данные в базе РСА обновляются один раз в год и не могут быть изменены в период действия страхового договора.

Значение КБМ влияет на страховой тариф. Если в период действия договора не произошло ни одной аварии по вине застрахованного водителя, то на следующий год предоставляется скидка 5%. Максимально можно получить выгоду в 50%.

При оформлении ОСАГО предоставляется скидка по КБМ за безаварийность. Чем меньше КБМ, тем больше экономия.

Чтобы получить выгоду, нужно проверить по базе данных КБМ, и подать заявку на восстановление. Это можно сделать онлайн не выходя из дома.

Чтобы проверить КБМ онлайн, нужно выполнить следующие действия:

Выбрать количество лиц, для которых будет выполнена проверка (от 1 до 4).

Указать дату, на которую будет проведена проверка. Чтобы определить скидку на предшествующий страховой период, нужно указать дату, следующую после окончания срока действия текущего ОСАГО.

Ввести ФИО и дату рождения для каждого проверяемого лица.

Заполнить данные водительского удостоверения.

Если ваша скидка обнулилась из-за смены личных данных или по вине страховщика, вы можете подать заявку на восстановление КБМ.

Для начала проверьте по базе РСА КБМ водителя.

Нажмите кнопку для подачи заявки на исправление КБМ.

Заполните форму. Укажите текущие и предыдущие сведения, если была смена фамилии, замена водительского удостоверения и т.д.

Отправьте заявку на рассмотрение. Для исправления КБМ требуется в среднем один рабочий день. В сложных случаях этот срок может быть увеличен до 5-7 рабочих дней.

Также возможно подать заявку на исправление КБМ оффлайн. Нужно обратиться в Центробанк, написать заявление и предоставить копии документов, подтверждающих смену личных данных. Срок проверки заявления в таком случае составляет один месяц.

Что такое КБМ?

КБМ (коэффициент бонус малус) — это поправочный коэффициент, позволяющий получить скидку на ОСАГО.

Есть ли гарантия, что КБМ будет исправлен?

По статистике 95% водителей, подавших заявку на восстановление КБМ, получают положительный результат.

Что требуется, чтобы узнать КБМ собственника?

Для проверки нужно указать ФИО, дату рождения, серию и номер водительского удостоверения. В некоторых случаях может потребоваться еще VIN автомобиля.

Какой КБМ применяют при оформлении ОСАГО без ограничений?

Для ОСАГО без ограничений применяется КБМ=1, то есть скидка не предоставляется.

Какой КБМ применяется, если в ОСАГО включено несколько водителей?

Если к управлению допущено несколько лиц, то применяется скидка того водителя, у которого КБМ выше. Например, если у одного водителя КБМ=1, а у второго КБМ=0,5, то при оформлении полиса ОСАГО будет применен КБМ=1, и скидка предоставлена не будет.

Мой водительский стаж 10 лет, а КМБ=1. Почему так может быть?

Это может быть обусловлено разными причинами. Например, если вы не оформляли страховку в течение года и дольше, то ваш КБМ обнулился.

Как молодому водителю с нулевым стажем получить КБМ=0,5?

Если вы ранее не были вписаны в полис ОСАГО, у вас нет страховой истории. В таком случае восстановление КБМ невозможно.

Ссылка на источник статьи: https://www.pravovik24.ru/services/proverka-kbm/

Все кто имеет во владении автомобиль или права, знает, что для авто требуется страховка - ОСАГО. Которую ежегодно нужно приобретать в одной и той же СК или менять их по своему усмотрению.

Каждый год безаварийно езды, водитель получает так называемую скидку (КБМ) по простому. И каждый год эта скидка увеличивается.

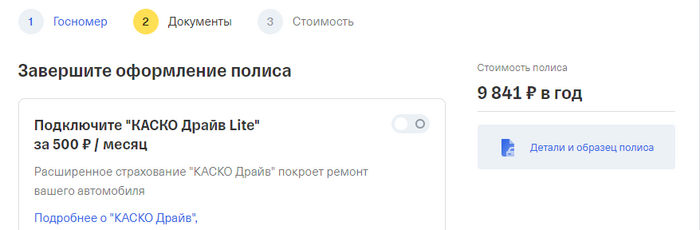

Но в последнее время, увеличение той самой скидки, договор ОСАГО дешевле не делает, он каждый год только дорожает...

В 2022 году уже попросту накипело и стало настолько обидно, что не знаешь куда пойти и податься...

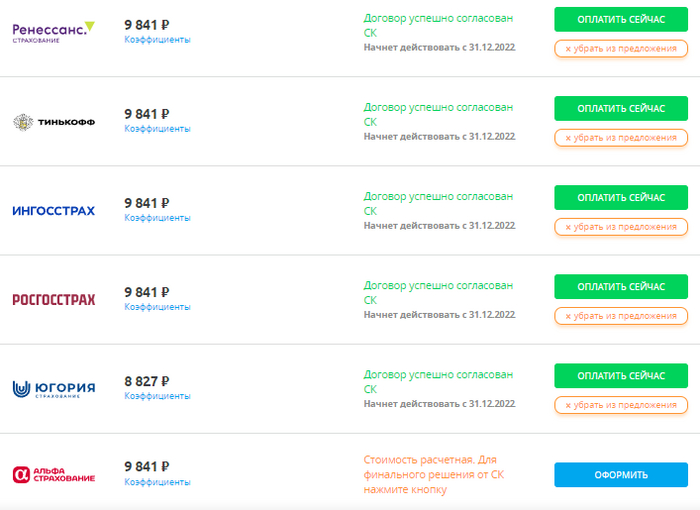

В кратце, клиент Тинькофф Страхование за пару мемяцев считает стоимость полиса и она всегда выше чем текущий полис. Но как правила за меньше чем месяц ценник за полис становится +/- таким же как в прошлом году. И если полис оплатить до истечения предыдущего то вроде и не пострадал. Но стоит пропустить платёж и ты получаешь увеличенный тариф.

Сейчас приведу примеры стоимости полисов с 2019 года в Тинькофф (огаворка в 19 году прописка собственника в одном регионе, а с 20 года в другом, где коэффициент меньше).

Хочу обратить внимание, что такие цены выходили буквально за неделю до окончания предыдущего. А если считать за месяца два то ценник был в разы выше.

В этом же году Тинькофф решил, что скидка клиенту полагает в виде увеличения...

То есть страховка подорожала аж на 3000 рублей...

При этом все СК решили сделать базовый тариф одинаково высоким, хотя в прошлом году у всех разбег был просто неповторимым, у кого-то базовый был 3600 рублей, а у кого-то 6400 рублей...

В итоге на тысячу тариф дешевле лишь в СК Югория. Остальные предлагают единый тариф...

И ведь ничего не предъявить, так как тарифы СК устанавливает на свое усмотрение.

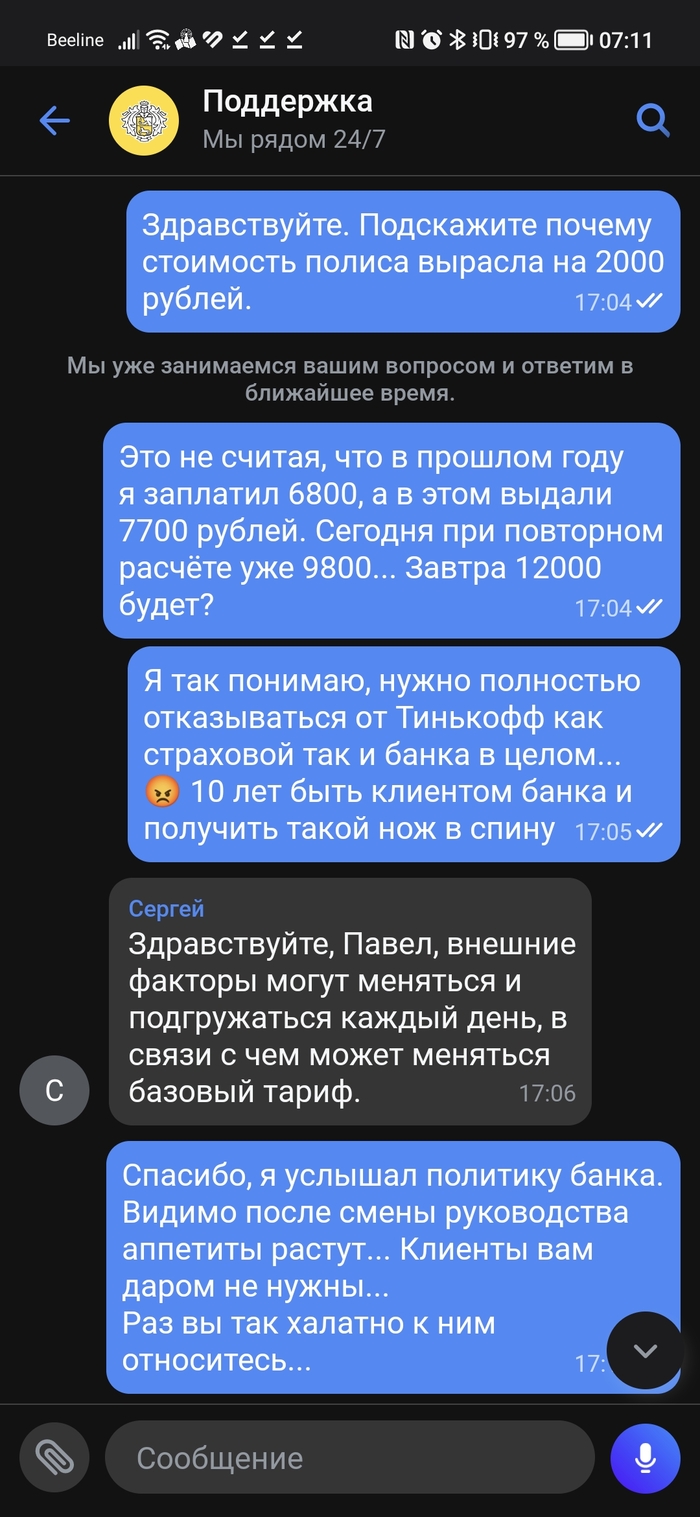

А вот поддержка Тинькофф как обычно "лояльна" к своим клиентам с 10 летним стажем.

Кстати расскажу и то, что в 2021 году при смене прав на новый, обратился в Тинькофф для внесения изменений в полис и че вы думаете? СК выписала счёт на оплату на тысячу рублей...

На вопрос с какого перепуга, ничего не меняется кроме номера водительского так как старое истекло... Ответ был "Так тарифы у страховой изменились и пересчитаны по новым, поэтому страховая просит оплатить разницу".... Тогда после долгой ругани и угроз не продлевать полис и закрыть карту банковскую - в полис внесли изменения без доплаты...

Видимо после смены руководства банка - ситуация меняется и уже давно не в пользу клиента...

Теперь Банк выжимает из клиентов все по максимуму...

Кстати, если раньше Банк крайне редко блокировал клиентов по долгам ФССП, то с 2022 года практика очень сильно изменилась и банк стремится встать в одну строчку по скорости такой блокировки со Сбер и ВТБ. Знакомые клиенты уже пожаловались, что Тинькофф за задержкой в пару недель блокировал счета по постановления ФССП, хотя ранее он единственный кто вообще не трогал счета.

Про КБМ здесь много написано. И почему он такой, и как поправить. Сегодня не об этом. Ну, к делу. При наступлении страхового случая (по Вашей вине), КБМ обновляется с 1-го апреля следующего года. Держите лайфхак. Оформить ОСАГО можно за 60 дней до истечения срока страхования. Так вот, если у Вас произошло ДТП (по Вашей вине), с 01.04. по 01.06. имеет смысл оформить ОСАГО за 60 дней до истечения срока (срок действия до 01.06.). КБМ не изменится. Он, конечно, изменится на следующий год, НО при нашей геополитической обстановке так бы далеко я не загадывал. Всем удачи на дорогах.

Утрата КБМ.

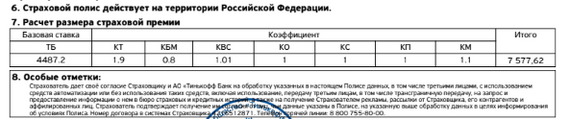

То есть от КБМ зависит стоимость самой страховки, чем выше КБМ тем и дороже страхова. Если у Вас кбм 0,7 а у второго водителя в полисе КБМ будет 1,3 то расчёт будет по второму водителю.

В каких случаях может слететь КБМ или обнулиться и стать равным новому водителю то есть 1,17. Это может произойти при смене фамилии или водительского удостоверения. Как только произошла смена ВУ - необходимо обратиться в страховую что бы Вам внесли изменения в действующий полис. Если этого не сделать то можно иметь проблемы со страховой. Так же может быть банальная ошибка страхового агента при заведение полиса. (некоторые не добросовестные компании или агенты делают это намерено дабы удорожал полис) Так же я рекомендую сохранить фото предыдущих прав и предоставлять их при расчёте ОСАГО своему агенту. В некоторых случаях КБМ тянется не за один год, например у Вас было ДТП в 2020 году, на тот момент КБМ был 0,6 вы страхуетесь в 2021 год по КБМ 0,6, а в 2022 году у Вас КБМ стал единица тут же вопрос какого чёрта? Всё достаточно просто Ваш убыток подтянулся не сразу так как перерасчёт кбм происходит раз в год 1 апреля, а мы например страховались в феврале. (система говно).

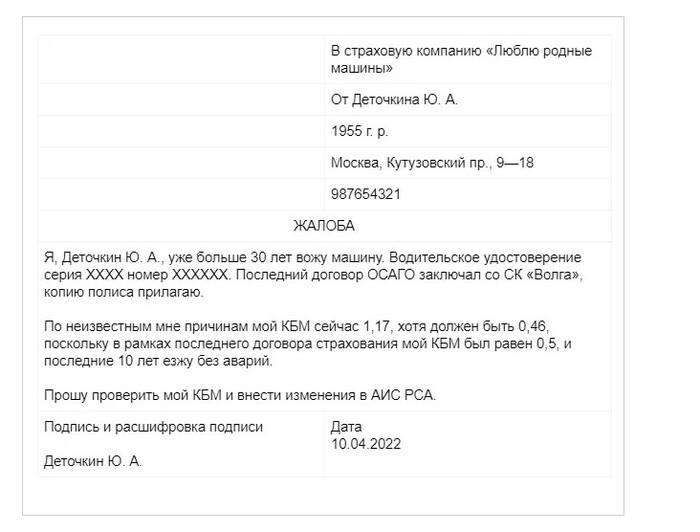

Если слетел КБМ (который можно попробовать восстановить за один - два года) то пишем письмо в РСА, в заявлении пишем серию номер вод прав действующих и предыдущих, серия и номер действующего полиса и причину по которой мог измениться КБМ.

Тут можно не только уменьшить стоимость страховки, но и увеличить. Например страховка без ограничений, кто то из водителей попал в ДТП, то такую аварию запишут на владельца и стоимость полиса вырастет так же увеличится КБМ.

Будут вопросы задавайте, по мере возможности отвечу.

Привет, народ.

В далёком и спокойном 2020)))) КБМ был 0.95 и я за год был виновником двух аварий. Теранул во дворе лансер и в пробке догнал ауди.

В мене далёком и менее спокойном 2021 КБМ стал 1.55 и снова теранул во дворе ларгус (ну узкие у нас дворы).

В этом жутком 2022 КБМ должен был быть 2.24 и это максимальный уровень аврийности. НО 1 апреля таблицу пересчитали и теперь максимальный КБМ 3.92. Поздравляю, Шарик, ты балбес. Узнал об этот только 2 недели назад, когда закончилась страховка. Теперь страховка на Чери Тиго 2006 года стоит для меня 52т.р.

Жалобы в союз страховщиков и ЦБ отправлял и без резкльтатно.

Теперь вопрос: что делать дальше?

В этом году аварий не было, машина на приколе. Если я сейчас не застрахую хоть что-то 1 апреля 2023 у меня КБМ снизиться?

Если не буду ничего страховать и водить КБМ обнулиться? У водителей год не стаховавшим и с низким КБМ ведь КБМ онуляют. Действует ли это в случае с высоким КБМ?

ПАМАГИТИ!

Короче, тема такая: в 2012 году получил водительские права. Первые три года оформлял страховку без ограничения лиц допущенных к управлению, т.к. стоимость полиса была такая же как и с одним мной, а мало ли что. Через три года узнал что оказывается, пока полис без ограничения КБМ за безаварийную езду не уменьшается.

Но ведь по сути я же водил безаварийно (все эти годы), хотя КБМ мне понижали только последние семь лет, сейчас 0,63.

Можно ли как-то заявлением, или через суд добиться снижения КБМ за те первые три года?

Может быть уже были чьи-то попытки в этом направлении, с каким результатом, кто знает?

P/S/Извините, что спрашиваю на пикабу, потому что не знаю как сформулировать свой вопрос для гугла одним предложением.