Всем любителям погонять деньги с кредиток с грейс периодом

Не бывает бесплатных денег. Совсем. Никогда.

Вы достаете мясо из пасти крокодила. Своими собственными зубами. И только вопрос времени когда он захлопнет пасть и откусит вам пол башки...

Не бывает бесплатных денег. Совсем. Никогда.

Вы достаете мясо из пасти крокодила. Своими собственными зубами. И только вопрос времени когда он захлопнет пасть и откусит вам пол башки...

Продолжаю рассказ о том, как провел ревизию кредитной истории и что полезного выяснил.

Уже более полугода продолжаю эксперимент «Капитал с кредиток», в котором заработал около 30 тысяч рублей, не вложив ни копейки своих средств. Снимаю деньги с кредитных карточек и размещаю на накопительных счетах в банках с высокими ставками. Возвращаю до конца беспроцентного периода, чтобы не попадать на проценты. Таким образом и зарабатываю полностью на заемные деньги.

Начал с проверки кредитной истории. С ней было все в порядке: рейтинг улучшается, просрочек по платежам нет 👌.

Далее в отчете проверил, какие кредитные договора со мной заключены. И нашел аж три лишних, о которых не знал! Это самоуправство банков, которые подключают какие-то услуги, которые потом оказываются нагрузкой на кредитную историю. Что в итоге обнаружил.

1️⃣ «Запасной кошелек» Почта Банка.

Сначала наткнулся на договор займа от Почта Банка. Оказывается, это услуга «Запасной кошелек» аж на 1 000 руб.! 😀 Как вам идея перехватить целый штукарик до зарплаты, но при этом вам будет навязан лишний договор? Я им не пользовался, но он попал в кредитную историю лишним грузом. Конечно же, я его сразу отключил.

2️⃣ Невидимые кредитки Альфа банка

Самое интересное оказалось от Альфа Банка. В кредитной истории обнаружил аж три договора. Два из них нулевые, о которых я ни сном ни духом. Третьим оказалась моя действующая кредитка со смешным лимитом в 15 000 руб. Выяснилось, одно связано с другим.

🤷 Альфа Банк каким-то макаром навесил пустые кредитные договоры, а потом из-за них не увеличивал кредитный лимит по действующей карте. Все время удивляло, почему у меня такой маленький лимит, хотя через Альфу у меня проходят хорошие суммы, и я являюсь у них премиальным клиентом. Попытки увеличить лимит в приложении приводили к ошибке.

Чтобы все это выяснить пришлось топать в отделение. Сотрудник нашел данные пустые договора и сам удивился, почему они на мне висят. Мое предположение, что это аналог тинькоффской «Кубышки» и «Запасного кошелька» Почта Банка: на дебетовой карте Альфы тоже можно брать небольшие суммы в долг. Но у меня этот сервис был недоступен. В общем, Альфа что-то замудрила со своими кредитными продуктами, и алгоритмы попали в патовую ситуацию. 😕

Закрыл все лишние продукты. При чем полное закрытие произойдет только через 45 дней. После этого подам заявку на увеличение кредитного лимита.

3️⃣ Отключил «Кубышку» Тинькофф Банка

Многие советовали это сделать. Объясняли, что она сильно влияет на долговую нагрузку. Правда, в кредитной истории договора на нее не обнаружил. Но решил все-таки проверить эту теорию и отключил в приложении эту услугу. Посмотрим, повлияет ли на улучшение рейтинга.

👉 Цель — увеличить кредитные лимиты по действующим картам, чтобы больше средств пускать в оборот во время беспроцентного периода и как результат больше зарабатывать.

Таким образом избавился от трех лишних договоров. Надеюсь, кредитный рейтинг еще улучшится, и банки охотнее повысят лимиты в будущем.

Продолжаем эксперимент. О результатах напишу.

😉 Если вам тоже интересно так зарабатывать, то для получения кредитных карт воспользуйтесь моей партнерской ссылкой. Мне и вам будет бонус!

❓ Расскажите, как используете кредитки?

—

Сегодня давайте расставим точки над "i" и выясним, что выгоднее: взять кредит или заполучить кредитную карту. Это не тот случай, когда можно сделать выбор наугад. Пошли разбираться в этой штуке!

Сначала разберемся, что к чему. Кредит – это такой денежный инструмент, когда вам налепляют на лапу сумму и потом вы её обязаны вернуть с процентами. Кредитная карта – это, можно сказать, тоже самое, но с некоторыми тонкостями. Тут у тебя есть пластиковая карточка, на которой как бы куча бабок, но в реальности это не твои. Это бабки, которые банк даёт тебе в долг, и ты должен их вернуть.

Итак, поехали разбирать:

Точка #1: Доступность

Кредит – это как пожатье руки с банком: ты звонишь, они проверяют, у них много бумажек, которые надо подписать, ну и в итоге или дают тебе бабки или говорят, что пока что не судьба. С кредиткой проще: она всегда под рукой, как твой смартфон. В магазине, в интернете – где угодно. Карта готова дать деньжат почти всегда.

Точка #2: Проценты

Тут кредитная карта немного подлая. У тебя есть лимит, который можно тратить, но если не вернешь денег вовремя, начинают рубить с процентами. Кредит – тут проценты тоже есть, но обычно они чуть-чуть меньше, чем у кредитки. Здесь нужно быть осмотрительным, чтобы не попасть под дурную сделку.

Точка #3: Дисциплина

Кредит – тебе дали денег, теперь надо вернуть. Дисциплина как на тренировке: если забил, попадаешь в беду. Кредитка – это как свободный стиль: если сумма мелкая и всё вернул вовремя, то без проблем. Но если начал мозги крутить, то легко слипнуться в долги.

Итог: Что Выбрать?

Если ты точно знаешь, что у тебя есть план, как вернуть деньги, и не хочешь никаких неожиданностей – бери кредит. Это как простая математика: знаешь, что 2+2=4, так и тут – вернешь, что занял.

А если уверен, что у тебя контроль над своими расходами и хочешь побольше гибкости – кредитная карта. Но помни, что это как борьба с боец-одиночка: если начал терять контроль, можно быстро попасть в трудное положение.

В общем, выбор за тобой, брат. Важно – знать свои способности и быть в курсе всех условий. Не тяни с решением, иди и шуруй за своими финансами!

Здравствуйте, мне 40 лет, у меня нет кредитной истории, рабочий стаж меньше 10 лет. Есть какие-то законные нормальные пути получить кредитную историю?

Детали: когда мне было 18 лет, умерла моя бабушка по отцу, оставив мне дом. Его продали родители, купили на мое имя квартиру рядом с институтом.

На предпоследнем курсе института умерли прабабушка и бабушка по матери, почти одновременно. От них остались гараж, квартира и дачные участки. Дачные участки продала уже я сразу, оформила частное предпринимательство, купила на рынке несколько палаток, стала их сдавать продавцам, гараж стала сдавать под склад. Квартиру просто сдавать.

После института пошла работать, меньше полгода поработала, не поняла зачем. Зарплату тогда платили столько, что ее не хватало на месяц заправки машины.

Потом пробовала то одним заниматься, то другим. То через ИП, то ООО, то без оформления что-то пробовала.

Деньжищ особых не заработала, но у меня всегда были квартира своя, и вторая запасная, под сдачу. Остальную недвижимость то продавала, то покупала, как-то так.

В 2014 начались нормальные зарплаты, пошла работать "по диплому". В 2020 начался ковид, уволилась. В 2022 снова устроилась на работу.

И вот мне 40 лет, у меня было более 20 операций с собственной недвижимостью, собственные расчетные счета были открыты более 10 лет. Не было просрочек ни по налоговым платежам, ни в пенсионный фонд, ни по ЖКХ, всегда все платила вовремя. Есть две машины, квартира в своем регионе, дом в другом регионе, накопления есть. Собиралась лет через 5-10 попробовать себя в частном фермерстве, купила участок не очень большой, пока сдаю его.

Недавно получала банковскую карту, девушка расхвалила кредитку. Думаю "надо взять, попробовать. Сельхозкредит может в дальнейшем придется брать, а я и не знаю толком, что такое кредит".

Мне отказали выдавать кредитку, без объяснения.

Стало интересно, пришла уже планово за кредиткой. Не дали, у меня нет кредитной истории (а откуда, если деньги всегда были?), у меня рабочего стажа меньше 10 лет, и тот с перерывами.

Поступил совет, набрать микрозаймов, закрыть их и получить таким образом кредитную историю. Но не хочется связываться с микрозаймами.

Пробовала на днях купить смартфон в рассрочку. Отказали.

И я так поняла - в моей кредитной истории кроме ноля кредитов теперь еще и три минуса - два отказа по кредиткам и один отказ в рассрочке.

Ну как так? Что делать?

В общем, надо было по рабочим моментам воспользоваться банковскими услугами для юрилца.

Звонит мне девочка из банка, обсуждаем условия. И она такая:

- а вы когда планируете микрокредит гасить, по которому у вас просрочка?

- какой кредит? не припомню такого

- ну, вот, вы брали 15к в прошлом июле и не платите.

- ...?!

При этом, название организации выдавшей кредит не дают. Не положено.

Начинаю копаться, заказываю выписку из БКИ, смотрю кредитную историю.

Оказывается:

1- на мои паспортные данные купили какой-то хуйни в кредит на алиэкспресс на 15 т.р

(займ выдала компаний "купи не копи")

2 - на мои паспортные данные выдали онлайн-займ 5к (займ выдала компания "привет, сосед")

В первом случае у меня висит просрочка 8 месяцев :)

Во втором случае мой кредит перепродали коллекторскому агентству (контора Киберколлект), где мой долг с 5к поднялся до 11500 :)

Сходил в полицию, написал заяву, связался со всеми этими конторами, объяснил ситуацию, обещали разобраться и аннулировать договоры.

Осталось несколько вопросов:

1 - откуда у этих пидорасов мои паспортные данные, ибо кроме общепринятых источников они нигде не засвечены (типа, мобильный оператор, государственные структуры и тд)

2 - почему финансовые организации настолько напохуй навыдавали кредитов?

3 - какого хуя ни одна из этих ебаных финансовых организаций за 8 месяцев даже не пыталась как-то меня проинформировать о том, что я злостный неплательщик? не наткнись я сам на эту историю - так бы и сидел, не зная ни о чем.

4 - может кто знает, как в такой ситуации поправить кредитную историю в БКИ?

Ну, и совет - проверьте-ка свою кредитную историю. На госуслугах делается за пару часов.

Завёл (хотя говорят заводят что-то за что-то другое, ну неважно) табличку по кредиткам, чтобы ничего не проезабыть. Даже банки выделил своими цветами. Ну круто же!

Был у меня однажды "опыт" работы с Кубышкой Тинька, где неправильно прочитал хитрые рекомендации банка и "угорел" на сумму около 3К. И это всего с 40 тысяч рублей. С Кубышкой, кстати, работать не перестал. Учиться надо на СВОИХ ошибках.

В карусели речь идёт о более чем 2 миллионах рублей. Платежи минимальные для пролонгации беспроцентного периода. Но что будет если не внести минимальный платёж?

Банк рассчитает тебя по полной ставке с ПЕРВОГО дня расчехления карты - 36% годовых, только вдумайтесь в эту цифру.

Немного ариХметики, суммы округлим. 2 мульта, месяц просрочки под 36%. Сколько выйдет за месяц платежей? Правильно! ДОХУмного - 60 000 рублей.

Зарабатываю я чутка поменьше на кредитках - всего 23 000 рублей. Чувствуете эту офигительную грань риска? Но тот, кто ездиИт на велике круглый год, преодолевает трудности, ставит новые планки успеха перед собой, добьётся многого. Чего и Вам желаю.

Прекрасного четвергового дня Вам, продолжайте богатеть!

Подписывайтесь на лучший ТГ-канал о пути к финансовой независимости 🔥

#опятьбогатеть

#ранняяпенсия

#напенсиюв45

Я рекомендую периодически проверять свою кредитную историю даже тем, у кого нет долгов. Это позволит узнать, не набрали ли мошенники на вас кредитов и займов в МФО. И нет ли каких-то ошибок со стороны банков или других организаций. А если берете кредиты, тем более стоит следить, как все это отображается в базах.

По закону кредитную историю (КИ) можно бесплатно проверить 2 раза в год. КИ хранятся в бюро кредитных историй (БКИ). Некоторые позволяют получить КИ онлайн, а в некоторые надо ехать оффлайн и писать заявление. Вариант с полным онлайном сейчас встречается чаще.

Для начала нужно узнать, где именно находится наша история.

1) Заходим на сайт gosuslugi.ru. Если не залогинены, то нужно авторизоваться.

2) В поисковой строке (где нас приветствует робот Макс) вводим слова "кредитная история".

3) Далее выбераем кредитную историю физического лица, затем нажимаем "Узнать свое БКИ".

Ответ через некоторое время приходит в личный кабинет. Надо войти в профиль и нажать на уведомления.

Теперь мы знаем название конкретного бюро. Идем на его сайт. Многие бюро позволяют получить историю бесплатно. Как правило, нужно для этого зарегистрироваться на сайте либо авторизоваться через Госуслуги.

Обычно на сайте БКИ уже легко найти нужную опцию. 2 раза в год можно получить кредитную историю бесплатно, дальше - за деньги. То есть частые просмотры - это уже как дополнительный заработок этих бюро. Основной доход они получают с банков, которые запрашивают КИ, когда хотят выдать кредит или даже сформировать предодобренное предложение (те самые смски "вам одобрен кредит...").

Про финансовые лайфхаки и всякие новости, влияющие на наш кошелек, пишу также в своем Телеграм-канале.

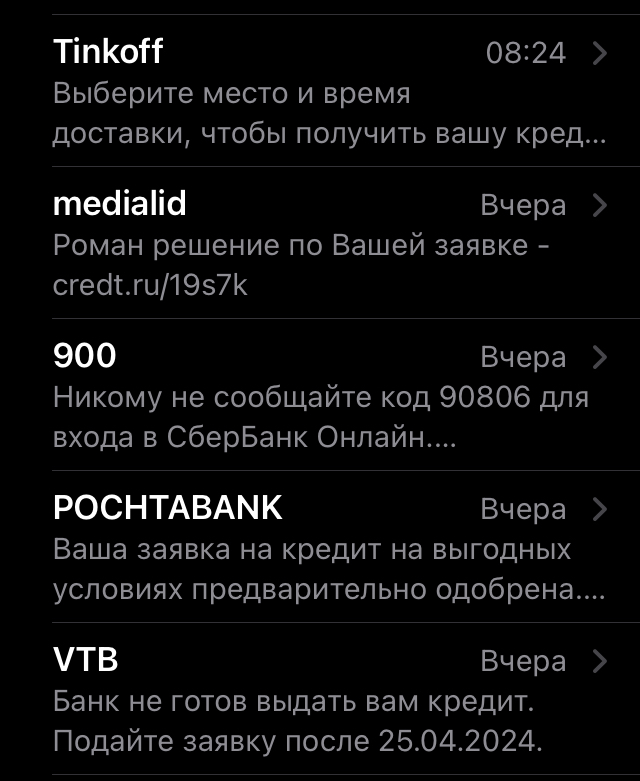

Вчера был один из тех звонков, которые уже стали привычными: дружелюбный робот сообщил что одобрен кредит и желаю ли я узнать подробности. И если да, то нажмите 1.

Нажал 1. Думал, потрачу их время. Позже увидел несколько СМС.

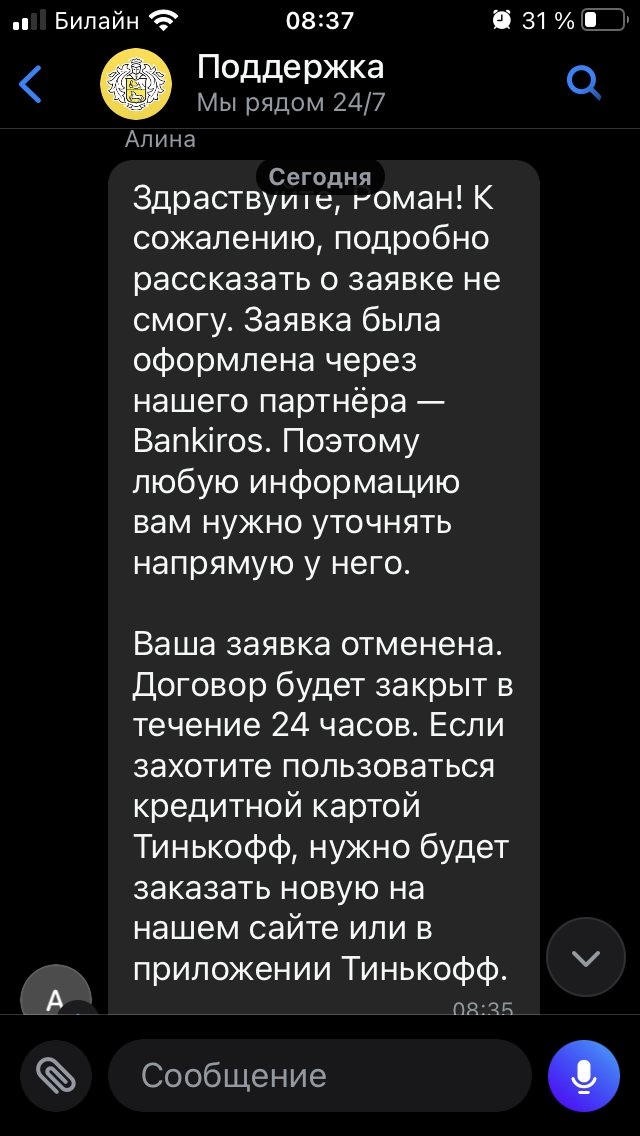

ВТБ мне отказало, почта банк согласился, какой-то medialib одобрил. А Тинькоф так и вовсе сделал кредитку и предлагает назначить время и место доставки. Написал в Тинькоф, заявку на кредитку отменили.

Когда-то на Пикабу был пост как человек писал жалобы в ЦБ за незаконный запрос кредитной истории, но я не смог найти. Что делать с остальными ума не приложу. Никогда не был клиентом тех других банков.