Сегодня был опубликован новый стандарт МСФО IFRS 18 – Презентация и раскрытие финансовой отчетности, который заменил аналогичный старый стандарт IAS 1. Не так часто нас радуют новыми стандартами, поэтому это всегда достаточно интересные события!

Вот 3 основных изменения, которые нас ожидают в отчетности МСФО с 2027 года:

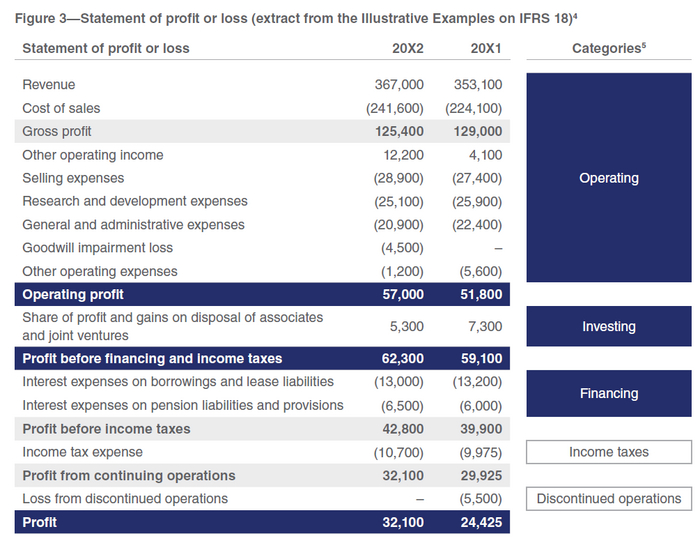

Отчет о прибылях и убытках теперь нужно будет разделять по видам деятельности, как в отчете о движении денежных средств: операционная, инвестиционная и финансовая деятельности и отдельно налог на прибыль. Нужно также еще раскрывать прекращенную деятельность в случае выбытия бизнеса, но это было всегда.

Финансовый результат по операционной деятельности будет называться ничем иным, как операционной прибылью! Все дело в том, что МСФО никогда не давало четкого гайденса, что включать в операционную прибыль и это оставалось на откуп отчитывающейся компании.

Компания теперь должна в обязательном порядке раскрывать на фейсе отчета о прибылях и убытках показатель EBIT. Но не EBITDA! EBITDA на фейсе так и не увидим.

Также в отчетности нужно будет раскрывать management-defined performance measures MPM, т.е. управленческие метрики, такие как EBITDA, скорректированная EBITDA или чистая прибыль и т.д. Раскрываться они должны в отдельном примечании и должна быть приведена сверка с ближайшим показателем, например, чистой прибылью или нововведенными показателями операционной прибыли или EBIT. Теперь все будут видеть, как компании чистят свою EBITDA.

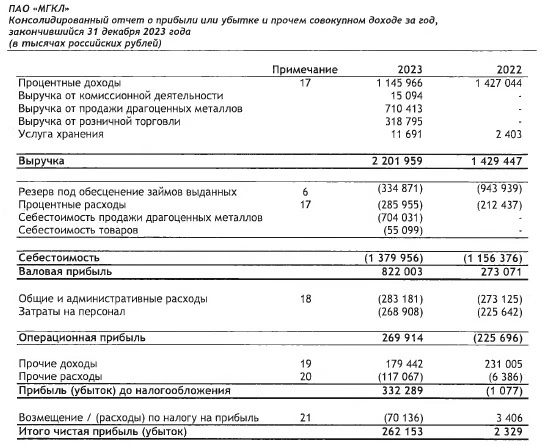

Один из старейших брендов России - компания Мосгорломбард подвела итоги 2023 года по МСФО.

👉Выручка компании по итогам 2023 года составила 2,2 млрд. рублей, показав рост за год в 1,6 раза.

👉Чистая прибыль составила 262 млн. рублей, годом ранее чистая прибыль составила 2,3 млн. рублей. Рост показателя связан с более эффективной организацией работы ресейл-направления и сокращением резервов.

👉Активы по итогам 2023 года составили 3,5 млрд. рублей, увеличившись более чем в 1,5 раза (2,2 млрд. рублей в 2022 году) за счет существенного роста портфеля выданных займов.

Акции компании после публикации новости взлетели на 📈+4,4% и показывают свои максимальные значения с момента IPO.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Вести бухгалтерский учет и сдавать баланс обязаны все организации. Малый бизнес не исключение. Такой необходимости нет только у индивидуальных предпринимателей.

Классический (полный) состав бухгалтерской отчетности:

1. Бухгалтерский баланс. 2. Отчет о финансовых результатах. 3. Отчет об изменениях капитала. 4. Отчет о движении денежных средств. 5. Пояснительная записка к отчетности.

Упрощенный состав бухотчетности (формы из приложения 5 к приказу Минфина от 02.07.2010 № 66н):

1. Упрощенный бух. баланс. 2. Упрощенный отчет о фин. результатах.

Для НКО добавляется еще упрощенный отчет о целевом использовании средств.

Упрощенные отчеты отличаются от полной версии тем, что данные отражаются без детализации, лишь по группам статей.

Сдаются отчеты один раз в год, до 31 марта следующего года.

Сроки сдачи для новых фирм зависят от даты регистрации. Если она произошла 1 октября или позже, есть выбор когда сдавать первый баланс.

Вариант 1. Данные с момента регистрации по 31 декабря текущего года - до 31 марта следующего года.

Вариант 2. Данные с момента регистрации до 31 декабря следующего года - до 31 марта через год.

Например, ООО “Светлый путь” зарегистрировано 11 ноября 2023 года. Первую бухотчетность может сдавать до 31 марта 2024 года (за период с 11.11.2023 по 31.12.2023). Либо до 31 марта 2025 года (за период с 11.11.2023 по 31.12.2024).

Сдавать бухотчетность “в стиле лайт” имею право компании, которым позволено вести упрощенный бухучет. К ним относятся:

- малые и средние компании, микропредприятия, - участники “Сколково”, - некоммерческие организации (НКО).

Но и среди них есть ограничения. Не имеют право на упрощенный учет и отчетность:

- микрофинансовые организации, - фирмы, подлежащие обязательному аудиту, - ЖСК и другие.

Следует отметить, что данное “упрощение” - это не обязаловка, а право. При желании, можно вести учет по полной программе и сдавать бухотчетность в классической комплектации. Свой выбор компания должна закрепить в учетной политике (УП).

Кстати, фирма может вести учет в полном объеме, а отчетность сдавать по упрощенной. Такую вариацию также надо отразить в УП.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Сразу после обеда (13:00) меня дёргает бухгалтерия по поводу "не можем распечатать скан из почты". Лезу в казённую почту, там охрененный скан А3 какой-то таблицы отчётности. Чтобы не мучать, РО (региональное отделение) получило задачу "сверху" отчитаться в такой-то форме. Тётенька в РО распечатала всё это, отметила жёлтым маркером строку где нам надо "расписаться", отсканила в полноцветный TIFF и отослала.

Далее... Я всё это распечатываю (на А4, а больше у нас ни чего нет, как ч/б принтер печатает полноцвет, думаю, все знают), отдаю в бухгалтерию. Там буднично спрашивают, а почему не экселевкой табличкой? Отвечаю: чтобы ухмылку Мадонны исправить, EXCEL не справится, нужно маркером. Вроде поняли. Время 14:00, точка отчётности 15:00.

Далее... Главбух заполняет эту (распечатанную мною в "255 тонах серого") таблицу от руки КАРАНДАШОМ (!!!), сканирует её и отсылает в РО. Всё, в 15:00 мы уложились.

Нет, я понимаю, что тётка наша, главбух, несколько не в теме технологий, но этот "ассиметричный ответ" мне просто душу прогрел.

В прошлую пятницу, как и положено пришла какая-то дикорастущая бумага о том, что до 15 февраля необходимо сдать какую-то там информацию по геологии (есть у нас пара бумажек на работу с недрами). Иначе анальные кары, административное преследование и прочее.

Учитывая, что как сотрудник маленького водоканала, я в глаза никогда никакой геологии не видел, то состояние ступора описывать не надо я думаю. А отчет отдали именно мне, так что пришлось на выходных понапрягать тыковку. Что закономерно, при полном отсутствии опыта ни к чему кроме головной боли не привело.

Благо, что к письму Регионального оператора в части недропользования был приложен московский исходник, дозвонился минут 15 назад на горячую линию и попросил консультации.

Я не помню имени этой замечательной женщины-оператора, которая отрабатывает на этой самой линии. Но очень хочется пожелать ей добра и счастья. За позитив и отзывчивость. Если была бы возможность поставить 5 звезд как у известной компании, то обязательно бы поставил.

Роснедра. Я не знаю, с чем связано ваше стремление побыстрее сделать публичный реестр недр (видать ещё не всё буржуям продали), но девушки у вас там работают грамотные, вежливые и позитивные. Выдайте им премию, они молодцы.

Спасибо вам за вашу работу сотрудницы горячей линии Роснедр. Вы молодцы!

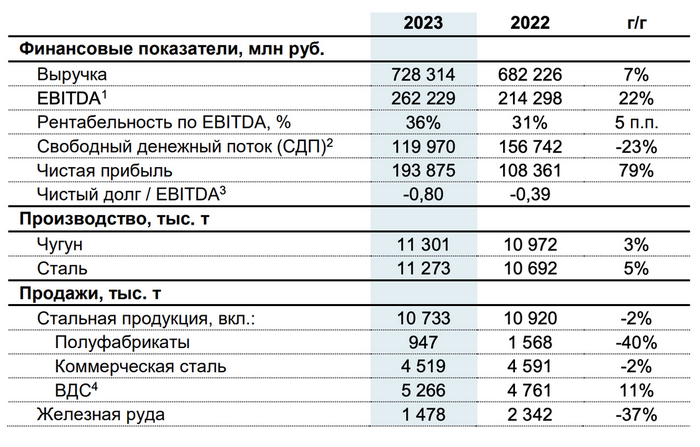

Северсталь стала настоящим хэдлайнером последних дней. Она первая из металлургов объявила о выплате дивидендов, и первая из российских компаний обнародовала отчет за 2023 год по МСФО.

💼Я держу в своем портфеле акции Северстали наряду с другими металлургами. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку - коротко и по делу.

Чтобы не пропустить другие обзоры, подписывайтесь на мой телеграм-канал с авторской аналитикой и инвест-юмором.

📊Основные результаты по МСФО:

● Выручка: 728,3 млрд руб. (+7% год к году) ● EBITDA: 262,2 млрд руб. (+22% год к году) ● Свободный денежный поток: 120 млрд руб. (-23% год к году) ● Чистая прибыль: 193,9 млрд руб. (+79% год к году) ● Чистый долг/EBITDA: -0,8х (-0,39х годом ранее)

Источник: отчетность Северстали по МСФО за 2023 год

Плюсы и минусы из отчета Северстали

✅Выручка выросла на 7% в связи с улучшением продуктовой структуры продаж на фоне роста доли продукции с высокой добавленной стоимостью (ВДС).

✅EBITDA вырос на 22% на фоне роста продаж продукции ВДС и увеличения загрузки мощностей. Рентабельность по EBITDA составила 36%.

✅Денежные средства и эквиваленты увеличились до 373 млрд руб. (в сравнении с 186 млрд по состоянию на 31.12.2022), что стало результатом введения антикризисных мер в виде временного отказа от выплаты дивидендов для формирования достаточной подушки ликвидности в ответ на санкционное давление на компанию.

⛔Свободный денежный поток снизился на 23%. Отток денежных средств на пополнение оборотного капитала составил 9,1 млрд руб., что главным образом связано с увеличением запасов на фоне формирования резерва слябов перед остановкой доменной печи №5 на капитальный ремонт.

⛔CAPEX увеличился на 7%, в основном на фоне обесценения рубля в 2023 г.

⛔Общий долг увеличился до 163,1 млрд руб. (+61% г/г) из-за валютной переоценки долларовой части долга и частичного переструктурирования портфеля из публичного в банковский долг.

Завод Северстали в г. Череповец.

Дивиденды за 2023 год

📈Результаты оказались ожидаемо сильными за счёт эффекта низкой базы и переориентации на внутренний рынок, где рост строительства и разгон ВПК обеспечили Северстали полную загрузку мощностей.

💰Это позволило компании рекомендовать дивиденды за 2023 г. даже выше ожиданий. Совет директоров Северстали рекомендовал выплатить дивиденды в размере 191,51 руб. на акцию. Текущая дивидендная доходность составляет около 11,8%. Рекомендуемая дата закрытия реестра – 18 июня 2024 г.

⏳Ожидается, что утверждение дивидендов состоится на годовом общем собрании акционеров (ГОСА), которое состоится 7 июня 2024 г.

Надо полагать, что вскоре и другие металлурги вернутся к выплатам дивидендов. Это может послужить хорошим катализатором для дальнейшего роста их акций.

🤔Основной вопрос: а вернется ли компания к так полюбившимся многим инвесторам квартальным дивидендам?

Что с акциями Северстали

📉Несмотря на рекомендованные дивиденды и сильные финансовые результаты металлурга, акции Северстали упали более чем на 2,5%. Спекулянты, которые покупали бумаги именно под корпоративные события, начали фиксировать прибыль возле уровня сопротивления – 1700 руб.

Фраза «покупай на слухах – продавай на фактах» на фондовом рынке актуальна всегда. Рынок долго ждал дивидендов от Северстали. Бумаги активно росли на ожиданиях, в том числе отчасти завышенных. Поэтому нет ничего удивительного, что сейчас на фактах спекулянты продают акции компании. Я же продолжаю удерживать определенную позицию и с удовольствием докуплю ещё, если дадут это сделать пониже.

🪖Что касается перспектив, то с одной стороны, в стране сильно выросли расходы на оборону. Траты в 2024 г. запланированы на уровне 7,73 трлн руб., в 2025 г. – 8,5 трлн руб. Соответственно, оборонные заказы обеспечат загруженность мощностей.

🏠С другой стороны, высокие процентные ставки и увеличение первоначального взноса по ипотеке могут привести к снижению строительства, что в свою очередь окажет давление на продажи металла. Таким образом, выпадающие доходы из-за строительной отрасли скорее всего будут компенсированы спросом со стороны ВПК.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

После двух недель бокового движения в понедельник рынок сдвинулся с мертвой точки и на вполне положительных внутренних новостях начал движение вверх. На поддержке от металлургов и энергокомпании индекс Московской биржи вырос на 📈+0,42% до 3176,61 пункта.

В лидеры роста сегодня вылезли акции РусГидро 📈+4,8%, что бывает крайне редко. ФАС РФ разрешила компании обеспечить выделение электросетевых активов до 2025 года, в дальнейшем этот приведет к выделению новой ценовой зоны.

РусАгро опубликовало операционные итоги за 2023 год. Выручка компании составила 310,2 млрд. рублей, тем самым увеличившись на 20% в сравнении с итогом 2022 года. Финансовый итог пока не посчитан, но акции подросли на 📈+0,9%. Максимальный удельный вес в выручке приходится на масложировой бизнес.

Выручка НЛМК за 9 месяцев 2023 года по РСБУ составила 524,8 млрд. рублей, чистая прибыль - 182,1 млрд. рублей. Финансовые показатели оказались выше прогнозных, что положительно отразилось на цене акций 📈+1,4%, несмотря на относительно позднюю публикацию отчетности.

На ожиданиях сильной отчетности, которая должна быть опубликована уже на этой неделе, растут акции Северстали 📈+1,4%. После публикации вопрос распределения дивидендов приблизится еще на один шаг.

Юнипро отчиталась о росте выработки электроэнергии на 6,7% - это лучший результат 4 квартала за последние 9 лет. Самой крупной станцией компании является Сургутская ГРЭС-2, которая и дала существенный рост производства. Акции компании растут на 📈+1,7%, но выйти за свой обычный коридор 1,8-2,2 рубля так и не получилось.

Норникель опубликовал операционные итоги 4 квартала 2023 года. Выпуск основные металлов сократился: палладий на 17%, платина на 15%, с ростом производства никеля и меди. Но в годовом исчислении производство снизилось на 2-4%. Объемы производства были снижены по причине снижения объемов добычи и переходом на новое горное оборудование. В течение дня акции находились в коррекции, но к закрытию основной торговой сессии показали 📈+0,2%.

Компания Делимобиль определилась с коридором цены публичного размещения акций: 245-265 рублей. Мой прогноз был в 220 рублей, но видим, что компания себя оценивает еще выше. Также стало известно, что базовый размер IPO составит до 3 млрд. рублей, то есть менее первоначально заявленного, таким образом в свободное обращение будет влито 7% акций.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689