Когда ко мне обращаются за помощью по освобождению от долгов, то, самый частый вопрос - это будет ли закрыт выезд заграницу как в процедуре, так и после неё.

Давайте разберёмся. 🔺 1. Запрет на выезд накладывают судебные приставы. 🔺 2. Когда начинается процедура банкротства, то полномочия судебных приставов прекращаются, таким образом ограничения на выезд снимаются автоматически. 🔺 3. После процедуры запрет на выезд не предусмотрен, так как гражданин освобождается от обязательств, соответственно нет нарушения, на которое применяется санкция в виде запрета на выезд.

📌 Именно поэтому, если у гражданина имеются долги, и он не имеет возможности исполнить обязательства, то для того, чтобы был снят запрет на выезд и была возможность пересечь границу - необходимо как можно скорее начать процедуру банкротства.

Очень часто спрашивают - а сколько ждать, прежде чем подавать на банкротство? Какие должны быть просрочки? Какая сумма долга? В этой статьей разберём всё по пунктам!

Сумма долга для банкротства

В законе «О несостоятельности (банкротстве)» прописана сумма долга гражданина в 500 тыс. рублей и срок просрочки в 3 месяца.

Однако по сложившейся практике и исходя из толкования положений закона эта сумма и срок установлены для кредитора. Банк не вправе подавать заявление, если долг меньше 500 тыс. или срок просрочки менее 3 мес.

Сам же должник вправе заявить о банкротстве и при долге в 400 тысяч и даже не дожидаясь просрочек вообще. Если, например, потерял работу или лишился имущества, приносящего доход.

Данная позиция подтверждена ВС РФ в пленуме №45 (п. 11), принятом почти одновременно с поправками о банкротстве. Высокая инстанция пояснила, что при реализации должником права на обращение в суд с заявлением о признании его банкротом на основании пункта 2 статьи 213.4 Закона о банкротстве учитывается наличие обстоятельств, очевидно свидетельствующих о том, что должник не в состоянии исполнить денежные обязательства.

Так принимается в расчет невозможность исполнить обязанность по уплате обязательных платежей в установленный срок, наличие признаков неплатежеспособности и (или) недостаточности имущества у должника (пункт 3 статьи 213.6 Закона).

Размер неисполненных обязательств в этом случае значения не имеет.

Следовательно, долг может быть и 500 тыс. и менее.

Другой вопрос, что банкротиться с небольшими суммами в 200-300 тыс. невыгодно, поскольку больше половины этих сумм уйдет на процедуру…

Так, а сколько ждать?

Исходя из процитированного пункта 11 Пленума ВС РФ, право на обращение в суд с требованием о признании себя банкротом у гражданина возникает:

1. При невозможности исполнить обязательства в срок.

2. При явных признаках неплатежеспособности.

3. В случае недостаточности имущества.

Более того, ч. 1 ст. 213.4 Закона гласит, что при долге свыше 500 тыс. рублей и просрочке более 3 месяцев гражданин ОБЯЗАН обратиться в суд. Все остальное же только право.

Грубо говоря, если человек лишился работы или заболел, понимает невозможность платить по кредитам, он имеет право подать на банкротство в ближайшее время. Не дожидаясь судов, арестов и т.д.

Чем раньше, тем лучше!

В этом кроется одна из главных ошибок должников. Они тянут до последнего.

· Столкнувшись с проблемами, берут новые кредиты.

· Затем тратят кредитные карты.

· Потом переходят к микрозаймам…

И лишь погрязнув в долгах полностью, собрав все возможные виды кредитных долгов – решаются на банкротство.

- Так если все спишут, какая разница?! – спросите вы.

Разница есть!

Посчитайте, сколько такой вот балансирующий на грани должник отдает банкам за год. За микрозаймы. За бесконечные рефинансирования кредитов. Многие постоянно берут-гасят 1-2 микрозайма, чтобы не остаться без денег.

Выплаченных сумм хватит не на одну процедуру банкротства!

Чем скорее вы решитесь на списание долгов – тем быстрее и легче оно пройдет.

Являюсь ИП. Был и есть кредит в Сбербанке. В августе прошлого года по ряду причин не смог его своевременно оплачивать. Спустя 3 месяца Сбербанк подал в суд на взыскание всей суммы кредита. При этом договор не расторг и платежные требования со счета не убрал. Несколько раз было судебное заседание, на котором я показывал, что в счет кредита Сбербанк у меня списывает поступления по счету и сумма задолженности уменьшается. Потом не смог посетить заседание и суд вынес решение по той сумме, информацию о которой предоставил Сбербанк на последнем заседании. Скоро решение вступит в силу и уйдет приставам на исполнение. Как и кому мне показать, что сумма в решении суда не равна сумме существующей задолженности перед банком?

Дополнение: Да, я знаю про обжалование решения и апелляцию. Я прошу совета и информации конкретно о той ситуации, если приставам уйдет решение об одной сумме, но на момент получения приставами и открытия исполнительного производства эта сумма будет меньше.

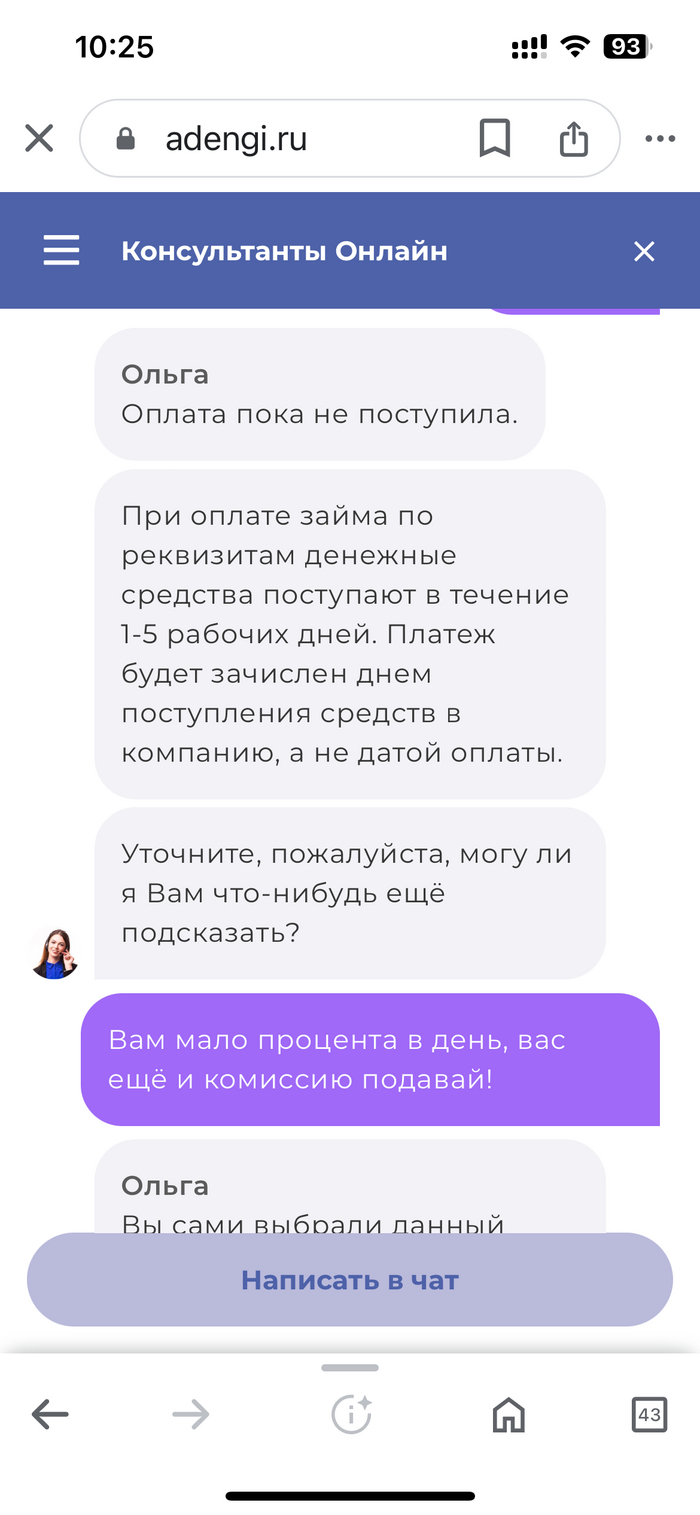

Столкнулся со следующей ситуацией. Взяв в очередной раз микрокредит в конторе под названием « А деньги», я как и всегда решил закрыть его как только появились средства, при выборе оплаты займа контора предлагает два варианта, дебетовая карта или перевод по реквизитам, раньше всегда выбирал способ погашения картой так как не брали комиссию за перевод и деньги зачислялись сразу, но в последнее время стали брать комиссию, поэтому пришлось перейти на перевод по реквизитам. Пользовался данным способом погашения долга не один раз и проблем не было, деньги поступали на следующие сутки и «А деньги» закрывали займ без проблем не считая проценты на день поступления но в последний раз прошло уже двое суток, сегодня суббота пошли третьи сутки и конечно банки не работают. Долг при этом не закрывается и проценты продолжают капать, кто не в курсе МФО берут 1% в сутки, при обращении в службу поддержки мне заявили что переводом деньги могут идти до пяти дней, дальше прилагаю скрины переписки.

Как видите микрокредитные организации уже не чувствуют берегов, им мало одного процента в день и 365% годовых, им нужна ещё комиссия!

Только одного я не понял у какого банка нужно уточнить по поводу комиссии если в платёжном окне указаны « А ДЕНЬГИ»?

К чему я всё это написал, ну во первых хочу вас предостеречь от каких либо финансовых отношений с МФО и конкретно с « А ДЕНЬГИ» а во вторых считаю что подобным конторам не место в финансовой системе нормального государства, поэтому буду рад если их запретят на законодательном уровне. Нельзя так безнаказанно обдирать многострадальный Русский народ!

Судебные страсти из камчатского арбитража. Очередная история о "высоких отношениях".

В конце декабря 2021 года Елена Т. решила обратиться в суд с заявлением о банкротстве. Накопилось долгов на 8,5 миллионов перед банками и из-за некоторых "бизнес-неудач". Раньше с мужем мутили инвестиционные проекты, но отношения в семье дали трещину. Официально не развелись, но стали жить раздельно.

И вот Елену признали банкротом. Остаётся немного подождать, когда процедура завершится и выйдет заветное Определение об освобождении от финансовых обязательств.

И тут на арене появляется муж. Да не с пустыми руками: заявляет, что жена ему задолжала 8 миллионов и он намерен включиться в реестр требований кредиторов. Мол, пока жили и работали вместе, благоверная неоднократно получала от него крупные суммы на банковский счет (и, редиска такая, ни копейки до сих пор не вернула - то бишь «неосновательно обогатилась»).

А финансовый управляющий к тому моменту предварительно отчитался судье, что должница бедна «как церковная мышь». Дотошный муженёк и его за жабры схватил: надо было капнуть глубже, зайти на страничку Елены в соцсетях - и ситуация заиграла бы новыми красками. Арбитражник во избежание разборок и геморроя спешно покинул процедуру, его заменили на другого – более въедливого и добросовестного.

Фото из бесплатных источников.

Должница действительно, как и заверял её муж, оказалась «с секретом». Судом было установлено, что хитрая барышня, находясь в процедуре банкротства, продолжала активно оказывать брокерские услуги. На своём сайте и страничках в соцсетях Елена ярко рекламировалась, демонстрировала успешную деятельность, выкладывала фото клиентов, разбогатевших с её помощью. Это ж надо было так глупо спалиться?!

Также после проверки суда выяснилось, что деньги от клиентов-инвесторов поступали на счета несовершеннолетнего ребёнка должницы. Елена оформила на дочь «самозанятость» и сама рулила этим «бизнесом», получая неофициальный доход.

Кстати, за неполные 2 года (пока шла процедура банкротства) на «детские счета» поступило 11,7 миллионов рублей.

Запахло жареным. Должница в испуге стала оправдываться, мол, супруг её оклеветал, и эти «мульёны» - вовсе не «чёрные доходы», а результат художественного таланта дочери! Дескать, девочка-подросток является предпринимателем: рисует картины, которые - таки просто нарасхват. Вот и капают на счета ребёнка заслуженные гонорары.

Картинка из бесплатных источников.

Да только судья и финансовый управляющий не поверили красивой легенде. Есть такая древняя традиция – слова доказательствами подкреплять. А должница так и не смогла документально подтвердить, что дочь - живописец и кто-либо реально приобретает её полотна.

Оказалось, что люди, от которых приходили денежные переводы на «детский счёт», были теми самыми постоянными клиентами -инвесторами, обращавшимися к Елене за брокерским содействием.

Короче, и тут враньё вышло женщине боком.

С мужем – доносчиком должница в июле 2023 года со скандалом развелась. (Почему раньше этого не сделала – не понятно)

Но от долгов Елену Т. арбитражный суд, вопреки её ожиданиям, не освободил – усмотрел в действиях гражданки недобросовестность, сокрытие важной информации и доходов в рамках процедуры банкротства.

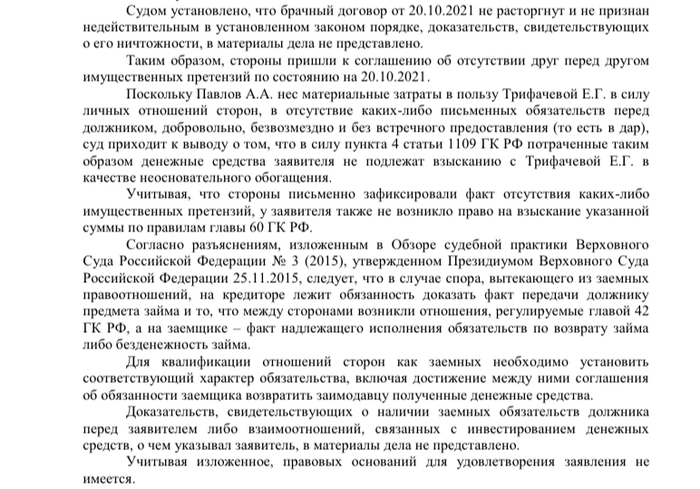

Муж должницы, кстати, тоже в финале облажался. Его требование о включении в реестр 8 млн суд отклонил. Причина донельзя прозаическая: за 2 месяца до подачи Еленой заявления о банкротстве пара заключила брачный контракт, устанавливающий режим раздельной собственности – настоящей и будущей.

Согласно нотариальному документу, любые доходы признавались собственностью супруга, которому они выплачены; долги каждого из супругов отныне также считались личными, а не совместными. И «вишенкой на торте» был пункт, согласно которому «на момент подписания брачного договора супруги не имеют друг к другу никаких имущественных претензий, равно как и претензий иного характера».

Получалось, что мужчина просил Елену вернуть ему денежные средства, зачисленные на её счёт в период брака и до подписания брачного соглашения. Документальных доказательств существования заёмных отношений между супругами (договора займа или классической расписки) у кредитора также не оказалось.

Поэтому судья его «вежливо послал».

Выдержка из Определения АС Камчатского края по Делу А24-5820/2021 по этому банкротному процессу.

Детали Дела можно изучить на кад.арбитре - АС Камчатского края, А24-5820/2021.

Хочется ещё раз напомнить, друзья, что банкротство – это серьёзное мероприятие. Списывают долги далеко не каждому. Требуется тщательная подготовка, чтобы процедура прошла гладко и завершилась победой - полным освобождением от требований кредиторов.

А Вы бы пошли на то, чтобы слить информацию в суде по своему бывшему? Как Вы к подобному относитесь?

Напишите в комментариях!

С неравнодушных - ЛАЙК и ПОДПИСКА!

Ещё больше полезной информации и судебной практики по банкротству граждан - на моём канале Дзен "Реальное Банкротство": https://dzen.ru/realnoe_bankrotstvo

Постараюсь покороче но это первый мой пост на Пикабу.

В общем давно мой отец взял кредит в Сбербанке, на тот момент он был болен онкологией, навязали страховку мол она в случае чего всё покроет. Всё сложилось плохо и его теперь нет. Мать сходила в банк, объяснила так и так, счёт отца "закрыли", подали заявку на страховую и пришёл отказ "не страховой случай" ну тоже ладно будем платить и ничего страшного. Затем процедура вступления в наследство, я и 2 моих старших брата написали отказ на наследство и мать единственный наследник. Как мы думали что кредит до вступления в наследство платить не нужно ибо счёт закрыт, карты нет, да в интернете прочитал что мы не обязаны вносить платежи до вступления в наследство. Вот мать вступила в наследство и начали закрывать кредит, сумма не скажу что большая, 100 тыс. Первый визит в банк буквально на следующий день как получили бумаги, сразу просроченные проценты, не много но не приятно. Платёж был по кредиту 5800 но мы вносили по 10-12 тыс. дабы побыстрее закрыть. Платежи только походом в банк и все чеки сохранили. После трёх платежей с суммой вдвое больше чем ежемесячный платеж Я думал у банка не будет никаких претензий но он подал в суд на мою мать с целью взыскать всю сумму. Через риелтора который помогал с вступлением в наследство и местного юриста мать узнала о дате суда, поехала туда и они естественно удивились её приходу, всё как бы прошло хорошо, мать сказала что не против платить и более того почти треть уже закрыли. Не помню через сколько дней наложили арест на её счета, запрет на выезд, и на машину тоже запрет ну и всё там сверху. Сходили к приставам, сказали всё хорошо, вносите дальше платежи и запрет снимут, ладно, мы мало во всём этом понимаем и продолжаем платить. В общем по чекам у нас осталось долга в районе 16 тыс. запрет так и не снят и это очень неудобно для матери что вообще не может пользоваться картами, недавно ходили в ФССП и там у них в системе долг 39 тыс. Подали через госуслуги заявление на "пересмотротр" (не знаю как по научному) и прикрепили ВСЕ чеки заявка якобы удовлетворена но ничего не изменилось, мать пошла в отделение судебных приставов, там её не захотели слушать и мол "у нас в системе всё есть" и даже не захотела смотреть на чеки. Платежи до наложения ареста куда-то пропали и возможно дело в системе сбербанка.Мы то всё выплатим и осталось по сути 2 платежа но не 5! Переплачивать уж совсем не хочется как ком в горле. Куда можно обратиться чтобы учли те платежи которые были? Да и что вообще делать в такой ситуации?

Добрый день, уважаемые пикабушники. Обращаюсь за советом, как лучше всего поступить в ситуации в которую попал. 4 года назад вынужденно оформил кредит и кредитную карту в Сбере, деньги были нужны здесь и сейчас на лечение матери. Мать умерла от рака, сделали что смогли, влезли в долги помимо кредитов. В итоге, если кратко, основной долг по обоим кредитам закрыл только месяц назад, взыскали все через приставов, сам платить не мог, с деньгами была прям жопа. В общем за 3,5 года выплатил все, удерживали примерно 22-23 т.р. с зарплаты. Недавно сбер присылает требование об уплате % по данным кредитам, всего 160 т.р. с моей кредитной историей этой суммы взять негде, понимаю что выплачивать придется. Звонили, предлагаю им заключить соглашение, буду платить по 5-6 т.р. в месяц, говорят что нет, неделя тебе на поиск денег или идём в суд.. Вопрос к знатокам, есть ли законный способ оспорить взыскание % или уменьшить сумму? Есть ли законный способ максимально потянуть время или снизить сумму в суде? 2 детей 4 и 7 лет, ипотека в том же Сбере, квартира двушка, в разводе, плачу алименты, живём вместе. Бывшая перебивается подработками, ногти, ресницы, выходит 20-30 в черную. Моя зарплата по белому на заводе около 80 т.р. в мес. Увольняться или банкротится смысла не вижу, предприятие градообразующее, работы особо другой нет. Буду благодарен за любой совет, заранее спасибо.

Ситуация следующая, работаю официально. Есть исполнительные листы , арестовали карту , но только пришёл один исполнительный лист. Вопрос если мне придёт за то спишут всю сумму и ничего не оставят? Так же есть кредиты у жены, но их платим исправно и без просрочек. Но учитывая что у меня в аресте карта и нужно платить за съемку и за кредиты жены и содержать ребёнка одного, вторым беременны. Кто может подсказать как можно платежи уменьшить или ещё что то. Понимаю что такими темпами зп в 100к не хватит, либо за кредиты жены не платить или за кв, но тут сразу на улице оказаться не охото. Помощь от родителей и родственников не рассчитываю так как был выгнан и в то время я был вынужден где то искать деньги пока искал работу. И от того и исполнительные листы.