21 февраля возобновятся торги привилегированным акциями компании Транснефть. Напомню, что с 14 февраля текущего года акции не торговались на Московской бирже в связи с процедурой дробления 1 к 100.

Акции Транснефть-п теперь будут стоить менее 1700 рублей, и станут доступны широкому кругу инвесторов, которые до этого момента не могли (или не хотели) купить их в силу относительно высокой стоимости акций.

Коллега в чате спросил моё мнение относительно того стоит ли брать акции 21 числа после сплита, и будет ли её дальнейший бурный рост.

Я еще раз подчеркну, что сам я скептически отношусь ко всяческим прогнозам, пытающимся предсказать непредсказуемое, но раз уж спросили, мнение свое выскажу, тем более, что привилегированные акции Транснефти мне и самому интересны.

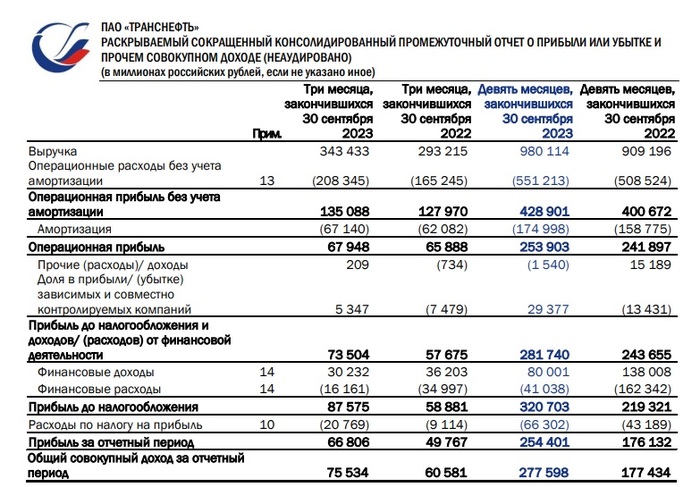

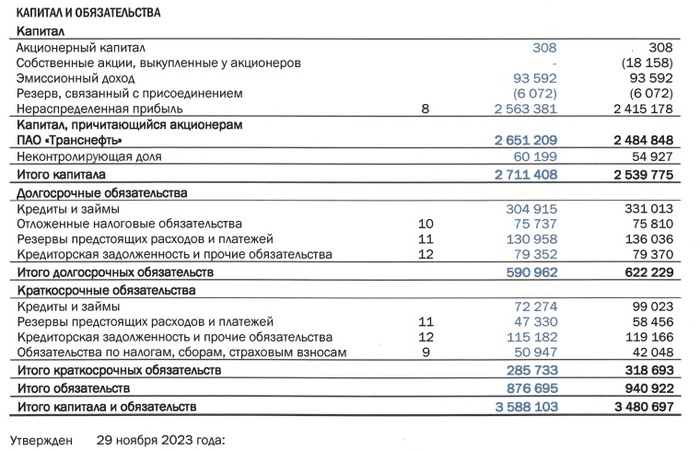

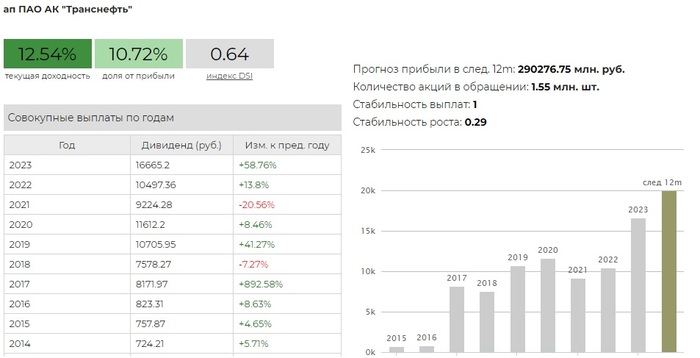

Компания Транснефть направляет на дивиденды 50% прибыли по МСФО, аналитики прогнозируют, что в этом году дивидендная доходность по разным оценкам может составить 10-12%. При текущих ставках не очень много, но думаю все же многие, как и я, хотели бы в будущем видеть компанию в своём портфеле. Важной фактором, лично для меня, является то, что компания не переставала платить дивиденды в 22 году.

Бизнес компании пока относительно стабилен, тарифы на прокачку индексируются, дивиденды в среднем растут.

Будет ли так и дальше, никто разумеется не знает.

Сплит акций, в теории должен хорошо сказаться на котировках, да и вообще, это дружественный шаг в отношении частных инвесторов, которые, согласно поступающей информации, теперь правят бал на 80%.

И все бы вроде хорошо, надо брать, пока не подорожало, но что-то во всей этой истории с Транснефтью сильно смущает.

Акции компании не плохо выросли за последний год на более чем 80% (только за последний месяц, более чем на 11,5%). Только ленивый, не брал их под идею о росте на ожидаемом сплите. Именно по этой цене будет производится раздача акций толпе, тем, кто ранее не мог/не хотел приобрести её в силу высокой стоимости относительно портфеля.

Дальнейший рост выручки компании сильно ограничен тарифами на прокачку нефти, которые устанавливает государство (впрочем заинтересованный мажоритарный акционер), а также добычей самой нефти, которая в последнее время пока постоянно снижается в добровольном порядке (сделка ОПЕК+).

А еще есть капзатраты - нефтепроводы старые и их надо обслуживать, модернизировать, итп. По имеющейся информации, капзатраты на ближайшие 5 лет планируется увеличить на 20%.

В общем, меня не оставляет мысль, что всё это похоже на некое подобие IPO, когда на прекрасных результатах и максимальной оценке, институционалы производят раздачу разогнанных акций радостной толпе.

20.02.2024 Станислав Райт - Русский Инвестор

Если вам интересна тема инвестиций, ранней пенсии, финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать свои посты только недавно.