Мы продолжаем серию публикаций наших модельных портфелей. Один из самых популярных – 👵Портфель бабули: это простой понятный низкорискованный портфель из облигаций:

Портфель Бабули подходит не только бабулям и дедулям. Он идеален для занятых людей, которым нет времени /желания много разбираться, но хочется повышенную доходность и разумный риск.

Для тех, кто готов тратить больше времени на управление портфелем мы придумали 👶Портфель внучков. Отличие – в офертах. Если вы готовы занести даты оферт в календарь телефона, и в конце срока произвести действия по участию в ней – портфель для вас.

В качестве бонуса +0,5% к доходности (~18,1% годовых)

✅Выбрали:

• М.Видео

• Азбука вкуса

• Балтийский лизинг

• Интерлизинг

• АФК Система

• ГТЛК

• Европлан

• ХКФ Банк

• Сэтл групп

• Евротранс

(случайно не попала в выборку Брусника, доходность ~17,7%, есть оферта)

Попадание ОКЕЙ в черный список большая утрата для нас😔, т.к. его выпуски доходные и заслуживают внимания. Если вы не разделяете наш подход по ЧС - Окей есть в подборке, идет вне рейтинга Также, в этот раз мы добавили еще 2 выпуска🤘, чтобы вы при необходимости могли заменить что-то. Например, для большей диверсификации по отраслям

Моя инвестиционная стратегия предусматривает вложение основного объема средств на фондовом рынке в акции компаний, выплачивающих дивиденды. Конечно же, для того, чтобы портфель можно было назвать инвестиционным портфелем, а не ворохом каких-то бумаг, я стараюсь его диверсифицировать.

Кроме дивидендных акций, в нем присутствуют и различные облигации (субфедеральные, корпоративные и высокодоходные), также в наличии имеются фонды (в том числе замороженные) и акции роста.

При этом топ-5 активов приходятся как раз на компании, которые выплачивают (я все еще надеюсь) дивиденды на постоянной основе:

1. Сбербанк-п - 14,6% портфеля;

2. Татнефть-п - 8,7%;

3. Сургутнефтегаз-п - 7,4%;

4. Мосбиржа - 5,5%;

5. Газпром - 4,4%.

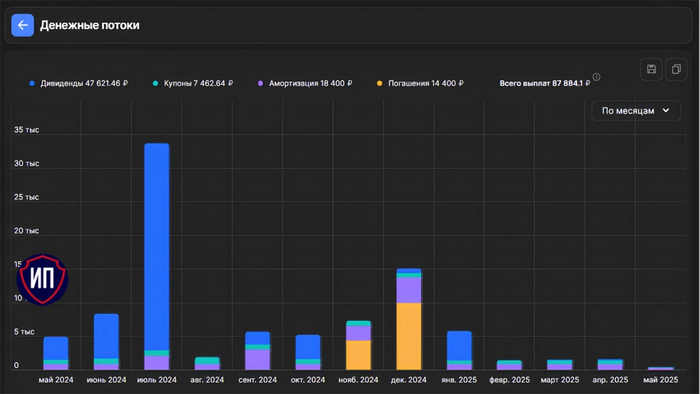

Учет активов почти 4 года без остановки веду на площадке Интелинвест, которая и посчитала потенциальную пассивную зарплату за 12 месяцев. Я не беру в учет возможную невыплату дивидендов, также как и будущий реинвест полученных выплат (хотя я реинвестирую 100% инвестиционных доходов).

Итак, совокупный размер будущих поступлений составит 73 500 рублей (без учета погашений облигаций), по месяцам это выглядит так:

1. май 2024 - 4 900р.;

2. июнь 2024 - 8 320р.;

3. июль 2024 - 33 650р. - самый горячий дивидендный месяц в 2024 году;

4. август 2024 - 1 900р.;

5. сентябрь 2024 - 5 650р.;

6. октябрь 2024 - 5 170р.;

7. и на остальные полгода - 13 190р.

🧮Таким образом, среднемесячный пассивный доход составит 6 125 рублей.

На рост пассивной зарплаты могут повлиять и скорее всего повлияют следующие факторы:

❗обмен заблокированных активов, которые не приносят никакой прибыли и доля которых у меня доходит до 9% портфеля;

❗реинвестирование полученных доходов, пусть сложный процент делает своё грязное дело;

❗расширение объема инвестирования в более стабильные источники получения пассивного дохода - в облигации и особенно в низкий дивидендный сезон.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Господи, как скучно без IPO! На бирже пропал дух авантюризма! Мы перестали делать по 100500 заявок, чтобы получить чуть больше, чем четырёхпроцентную аллокацию. Пошуршал по интернетам и обновил список компаний, которые готовы выйти на IPO в этом году.

Не пропустите новые разборы, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации, IPO, финансы и недвижимость, в котором уже более 10 000 подписчиков.

Кто готовит для инвесторов IPO

Информация регулярно обновляется, поэтому оставил только те, про которые слухи более-менее свежие и громкие. К сожалению, нет никаких новостей от Икс Холдинг, которую я хотел бы видеть сильнее всего, а когда-нибудь сменилось на никогда-нибудь.

Arenadata — IT-компания

Интерес: ★★★★★

Российский разработчик платформы для сбора и хранения данных. Компания планирует провести сделку до конца 2024 и привлечь до 5 млрд рублей. Айтишку мы все очень даже любим.

Группа АПРИ — девелопер

Интерес: ★☆☆☆☆

Глубоко неэффективный уральский девелопер c огромным долгом рассматривает возможность IPO летом 2024. Но на словах «идея IPO не в том, чтобы привлечь деньги на реализацию новых проектов, а в предложении рынку новой идеи комплексного девелопмент в регионах». Ну-ну. Нет. Даже про их облигации я у себя в канале не пишу, ибо риски большие.

Промомед — биотех

Интерес: ★★★★★

Известный клиент на рынке облигаций с рейтингом A-. Занимается фармой. Можно будет попробовать нафармить до 10 млрд рублей на IPO, которое планируется в этом году. Фарма — это как айтишка, только фарма.

Skyeng — онлайн-школа иностранного языка

Интерес: ★★★★☆

Вторая в сегменте edtech-компаний России. Компания собирается выйти на биржу в первом полугодии 2024 года и готовится привлечь 3–5 млрд рублей. Хау мач воч, гайз?

Sokolov — ювелирный бренд

Интерес: ★★★★☆

Тут планы на конец года, и это настоящее золото, в отличие от печального МГКЛ. Цыгане тут?

JetLend — краудлендинг

Интерес: ★★☆☆☆

У краудлендинговой платформы есть планы на IPO в этом году, как они сами сообщили. Это может произойти в конце года. Капитализация может составить от 11 до 20 млрд рублей, посмотрим. Я настроен скептически, по крайней мере, как к инвестиционной платформе.

КИФА — b2b-маркетплейс

Интерес: ★★☆☆☆

Платформа цифровой b2b-торговли между РФ и CN может провести IPO до конца года. Хотят от 1,5 до 2 млрд рублей, что соответствует капитализации на уровне примерно 6–7 млрд. Хрень, конечно, но рейтинг BBB-.

Озон фармацевтика — фарма (не маркетплейс)

Интерес: ★★★★★

Компания производит дженерики, активно растёт и хочет осенью привлечь более 10 млрд. Отчётность в порядке, интересная штука, фарма ведь. Ещё были слухи про Биннофарм (это АФК), но кажется, что пока точно нет.

Сфетофор — IT-автошкола

Интерес: ★☆☆☆☆

Это что-то на смешном. IPO на 140 млн рублей. Обычные их акции уже есть на бирже, будут префы. В конце мая. Скоро будет разбор, не пропустите.

Группа Элемент (АФК Система) — чипы

Интерес: ★★★★★

Крупнейший производитель микрочипов в России. Да-да, шутки про то, что у нас производят самые большие в мире микрочипы, будет тут как нельзя кстати. На IPO до конца года хочет привлечь 0–15 млрд при оценке в 100–150 млрд. Да, берём.

МЕДСИ (АФК Система) — клиники

Интерес: ★★☆☆☆

Сеть клиник АФК Системы давно уже вынашивает планы по IPO, и есть вероятность, что оно всё же произойдёт. Это IPO обсуждается с 2014 года, ну вы поняли. Как и во всех АФК-ных IPO, участие в нём будет попыткой переиграть Систему.

Степь (АФК Система) — агрофирма

Интерес: ★★★☆☆

Агрохолдинг АФК Системы Степь входит в топ-5 в своей категории, хорошо работает и зарабатывает, вот и начались логичные разговоры про выход на биржу. Показатели сейчас отличные, так что вероятность выше, чем у клиник. Опять же, это игры с АФК.

Cosmos Hotel Group (АФК Система) — отельеры

Интерес: ★★☆☆☆

Тоже АФК, тоже сомнения в том, что они сделают IPO выгодным для инвесторов, а не для себя. Отель на ВДНХ ужасный, если что, а другие, как говорят, неплохие. Не думаю, что это отличная идея.

РТК-ЦОД (Ростелеком)

Интерес: ★★★★★

Ростелеком отправляет на IPO свою дочку — РТК-ЦОД (облачные услуги и дата-центры), это будет хит не хуже острых крыльев от KFC, то есть, уже Ростикса.

Кого ждёте сильнее всех, котлетеры и туземунщики?

Подписывайтесь на мой телеграм-канал про инвестиции в акции и облигации, финансы и недвижимость.

В продолжение вчерашнего поста, о рекордных дивидендах Сургутнефтегаз-п, считаю необходимым сделать дополнение, дабы никого, даже непреднамеренно, не ввести в заблуждение (особенно новичков фондового рынка).

Такие шикарные дивиденды Сургутнефтегаз-п платит далеко не всегда (если очень грубо, то ~год, через два). У Сургута есть огромная валютная кубышка, которая постоянно переоценивается в конце года, в зависимости от курса рубля, что дает (или не дает) огромный вклад в прибыль компании.

С большой долей вероятности, в следующем году, дивиденды будут гораздо скромнее. Рубль на данный момент вполне стабилен, и даже не смотря на то, что выборы позади, есть вероятность некоторого его укрепления. Соответственно, валютная переоценка кубышки Сургута не даст вклад в дивиденды, и они будут гораздо скромными. Это, в свою очередь, отразится конечно и на котировках акций компании. (такие моменты отлично подходят для набора позиции)

Так что, прошу не делать ложных выводов, относительно рекордных дивидендов. И если интересно, завтра расскажу почему я все же держу, и даже регулярно добираю позицию по привилегированным акциям Сургута.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Тема многогранна. Ранее разбирали чем отличаются эти инструменты [а акции и облигации это просто разные инструменты и они сами по себе нейтральны]. Обсудили отличия на большом горизонте и асимметричные риски. Поговорили про то, чего нет в облигациях и про чит-код Долгосрочных инвесторов.

Сегодня про инфляционный шок и почему сейчас облигации с постоянным купоном можно аккуратно брать.

• Мамина подруга Предположим, что мамина подруга со своим бизнесом "Пироги на заказ" выходит на IPO и параллельно размещает облигации. У неё есть сформировавшаяся база клиентов. Производство и проверенные поставщики. Схема отработана и успешна. Теперь нужны деньги на расширение.

И вот их общая подруга Ирина (которая сама за ЗОЖ и пироги не ест) хочет инвестировать свободные 2.000.000 руб.

Бизнес у маминой подруги работает с хорошей прибылью и может спокойно платить 100.000 руб в год дивидендов на вложенный Ириной миллион (10%). По облигациям Ирина будет получать 150.000 руб в год (15%).

Муж у Ирины умный, он говорит 10% меньше 15%, бери облигации на все. Да и вообще они безопасней, я в интернете читал. Ирина мужа любит, но слышала про диверсификацию и разделяет 1 млн на акции, 1 млн на облигации (жаль, что Ирина забыла, что диверсифицировать надо и по компаниям и по отраслям)

Теперь предположим, что в стране через месяц, решают опустить ключевую ставку в пол при высокой инфляции. Потому что стране нужны дешёвые деньги и вообще: "Вон Турция так сделала и ничего". Из этого, само собой, ничего хорошего не происходит и мы получаем инфляцию на уровне [внезапно] Турции. Для удобства будет считать что она стала 100%. Т.е. цены в среднем по стране на всё стали х2.

Не сложно предположить, что цены в компании "Пироги на заказ", тоже делают х2 (а может и больше). Ведь поставщики подняли цены на x2. Выручка на этом сделает тоже х2, при сохранившейся норме прибыли дивиденды сделают х2. А вот купоны по купленным облигациям х2 НЕ сделают.

И если раньше Ирина могла на дивиденды по акциям купить 150 пирогов, а на купоны по облигациям 200 пирогов (один пирог стоил 1000 руб). То после инфляционного скачка в 100% на купоны можно купить только 100 пирогов, а вот на дивиденды всё также 150 пирогов (пирог теперь стоит 2000 руб).

Так что ситуация когда (условный) Сбер $SBER даёт ~10% див доходности и растёт, а какая-нибудь длинная "безрисковая" ОФЗ $SU26243RMFS4 даёт ~13% купонами и падает отчасти, отражает ситуацию, что рынок (в широком смысле) закладывает эти риски, а вовсе не "хомяк" покупает.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! ИндексRGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфинутвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.

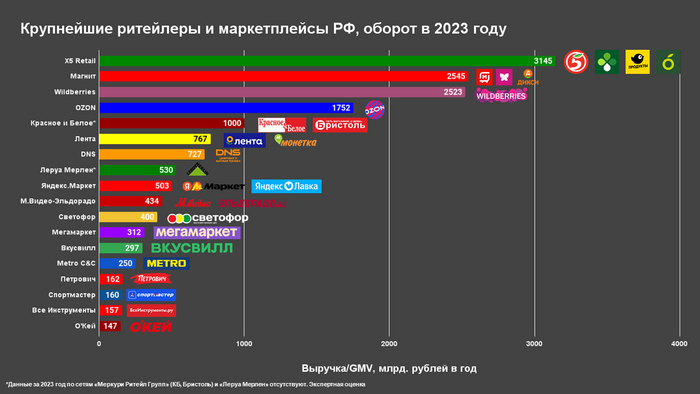

Собрал информацию по обороту (выручке) крупнейших торговых сетей и маркетплейсов. Получилась такая картинка.

▪️ Х5 и Магнит смогли удержать топ-1 и топ-2 позиции, благодаря хорошим сделкам слияния-поглощения в последние пару лет.

▪️ Wildberries догоняет, и уже в 2024 году станет либо топ-2, либо даже топ-1. Кстати, WB вышел в чистую прибыль по итогам 2023, в отличие от конкурентов OZON, Я.Маркет, Мегамаркет. Все остальные маркетплейсы по-прежнему убыточные, хотя OZON где-то на грани рентабельности сейчас.

▪️ Меркури Ритейл Групп (КБ) не публикует консолидированную отчетность, сделать выводы об общей выручке можно более-менее точно, только если свести результаты по 50+ дочерним предприятиям. Так что здесь оценка очень приблизительная.

▪️ DNS, кстати, очень рентабельные ребята. Маржа составляет 5,8%. Для сравнения, у Магнита 2,3%, Х5 2,5%, у WB 0,7%.

▪️ Капитализация компаний из подборки, не являющихся публичными, в сумме может составлять порядка 3-3,5 трлн рублей. Причем, капитализация WB может превышать 1,5 трлн рублей. С учётом целей правительства довести капитализацию публичных компаний до 66% от ВВП, некоторые из них могут испытать давление в этом плане, и в ближайшие годы выйти на биржу.

▪️ Забыл добавить сюда Fix Price. Выручка 292 млрд рублей, примерно как у Вкусвилла. Забыл про Ашан, там 226 млрд.